S凯尔达(sh688255)S

凯尔达作为国内少数同时掌握工业机器人核心运动控制与高端焊接技术的领军企业,正迎来双重驱动。

一、2026一季度业绩强势反转,自产化提升盈利弹性

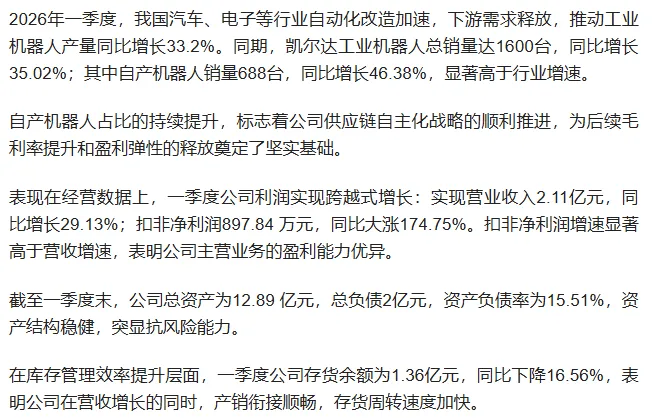

根据公司2026年第一季度报告,当期实现营业收入2.11亿元,同比增长29.13%;归母净利润1102.78万元,同比大幅增长121.42%;扣非后净利润897.84万元,同比增幅高达174.75%。

一季度的高增长是在2025年行业阶段性承压的背景下取得的,2025年全年营收6.5亿元,同比增长16.62%;归母净利润2617.32万元,同比下降16.22%,表明公司经营已重回高增长轨道。

2026年第一季度公司毛利率为17.06%,虽同比微降0.83个百分点,但环比已上升2.23个百分点;净利率为4.64%,同比提升1.66个百分点。

根据产经观察网报道,盈利能力的改善主要得益于高毛利的自产机器人销量占比持续提升。

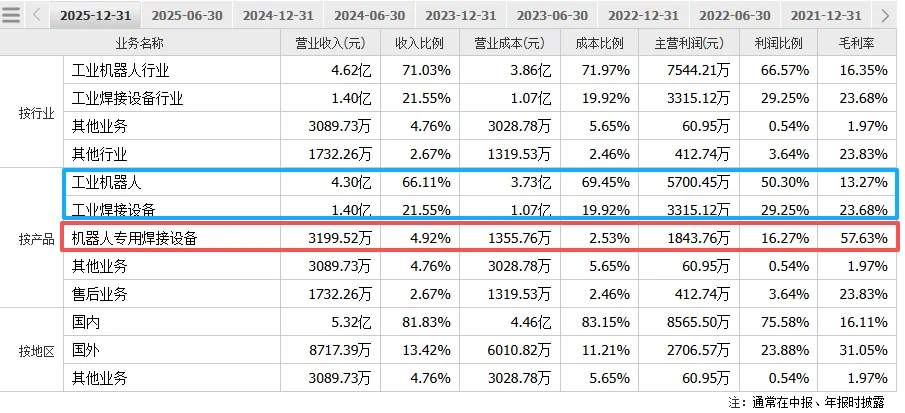

分产品看,2025年机器人专用焊接设备毛利率高达57.63%,显著高于工业机器人的13.27%和工业焊接设备的23.68%,产品结构优化是未来毛利率上行的核心驱动力。

销量数据看,2026年第一季度,公司工业机器人总销量达1600台,同比增长35.02%,其中自产机器人销量688台,同比激增46.38%,自产占比已提升至43.00%。回顾2025年全年,自产机器人销量1835台,同比增长25%,占比36.98%。

自产机器人采用公司自主研发的控制器和核心技术,毛利率更高,其占比提升直接驱动整体盈利模型优化。

二、技术储备非常深厚,焊接领域绝对领先

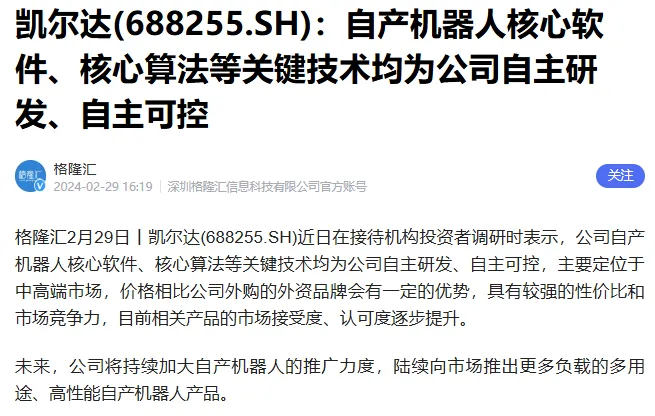

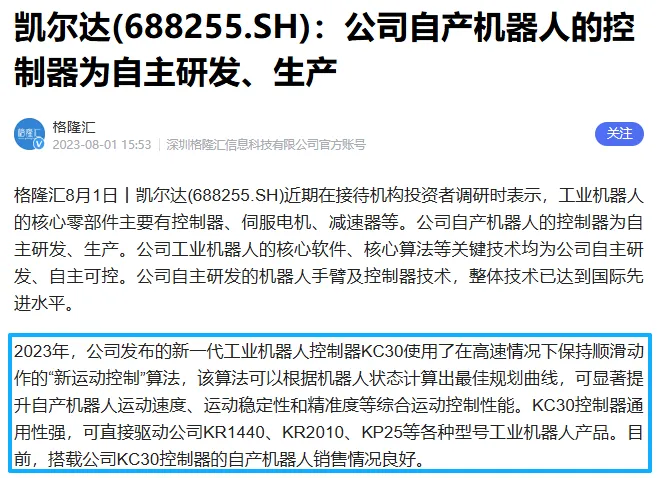

1、全栈技术自主可控。

公司是国内极少数同时具备工业机器人整机、控制器、伺服系统、焊接工艺全套自主知识产权的企业。

其自主研发的新一代机器人控制器KC30,采用“新运动控制”算法,显著提升了运动速度、稳定性和精度。

在焊接这一核心应用领域,公司的伺服弧焊系统(X350SW)凭借超低飞溅、高精度动态响应等特性,荣获行业“技术突破创新奖”,已成功切入广汽、奇瑞等头部车企供应链。

2、产能与市场目标明确。

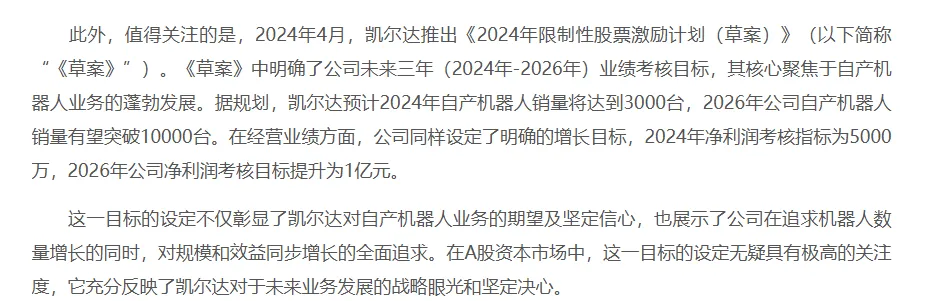

根据公司2024年发布的股权激励计划,其业绩考核目标明确:2026年自产机器人销量目标突破10000台,净利润目标1亿元。以2025年自产1835台为基数,这意味着未来两年自产机器人销量复合增长率需超过120%,彰显了管理层对业务扩张的强烈信心。

三、战略入股镜识科技,投身具身智能赛道

1、深度绑定顶尖团队

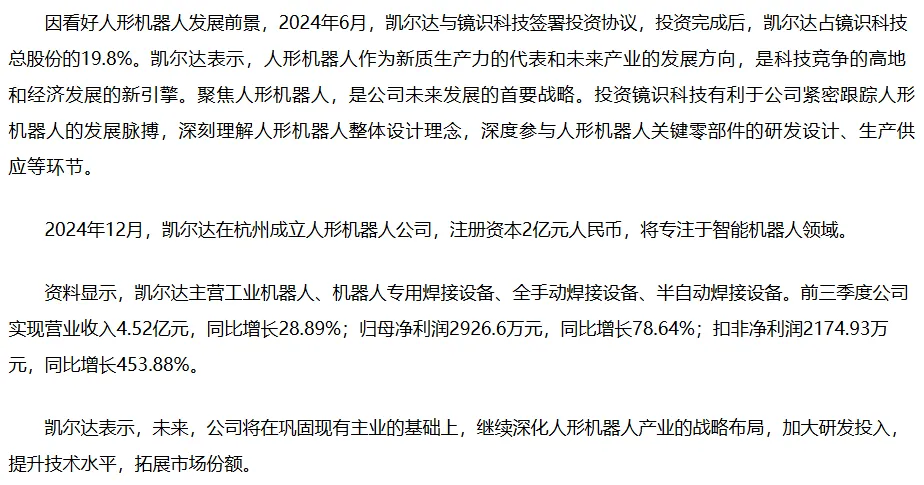

2024年6月,公司完成对镜识科技(上海)有限公司的战略投资,持股19.8%,实现了对前沿足式/人形机器人公司的卡位。

镜识科技由浙江大学求是特聘教授王宏涛领衔,团队在人工智能、机器人整机设计上具备国际一流水平。

2、产品产业化前景明确

2025年1月发布全球最快四足机器人“黑豹Ⅱ”(速度超13m/s)。

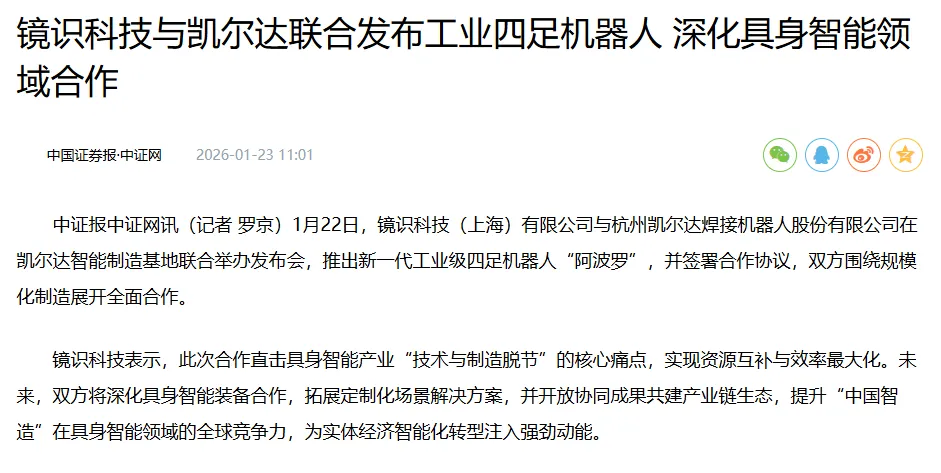

2026年1月联合发布工业级四足机器人“阿波罗”(Apollo),聚焦巡检、勘探等工业场景。

2026年2月,双方与浙大科创中心共同发布全球首款峰值速度达10米/秒的全尺寸人形机器人“Bolt”。

镜识科技的人形机器人“Alpha”也已进入发布倒计时。

3、双方协同效应无可替代

凯尔达具备产业化赋能能力,镜识科技的机器人产品支持主流工业协议,可接入工厂MES系统,而凯尔达的智慧工厂正为其提供整机组装产业化配套。随着镜识科技产品从研发走向规模量产,凯尔达有望获得持续的制造订单收入。

四、2026年业绩预测

自产机器人放量,假设2026自产机器人销量分别达到股权激励的一半5000台,带动机器人业务收入高速增长,镜识科技产品逐步贡献制造与协同收入,同时传统焊接设备业务稳步增长。结合2026年Q1资产机器人688台,带动营收2.11亿元的线性外推,预测2026年全年营收有望达到15.33亿元,考虑到一季度营收增速保守给10亿元。

随着高毛利的自产机器人及机器人专用焊接设备占比提升,毛利率有望稳步回升至2024年度的20%左右,考虑公司股权激励的净利润目标,预计2026年归母净利润有望实现1亿元。

与埃斯顿、中大力德等机器人可比公司相比,凯尔达2026年预测市盈率(38.42倍)显著低于行业平均(162倍),具备估值优势。若给予行业一半80倍市盈率(考虑其具身智能业务的溢价),对应市值为80亿元,较当前有约108%的上升空间。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。