6月氦气概念逆势走强,电子级氦气关注度持续提升:供给端我国进口气源高度集中,卡塔尔、俄罗斯两大气源同步受阻,国内产能受资源约束难以短期对冲,供需缺口持续放大;需求端半导体产业复苏叠加AI芯片扩产,电子级氦气刚性需求持续增长,氦气价格年内暴涨数倍,电子特气赛道投资逻辑明确,板块业绩弹性即将释放。一、供给刚性收缩:两大气源同步受阻,国内缺口短期难弥合

我国是全球第二大氦气消费国,对外依存度超95%,进口来源高度集中:2025年卡塔尔、俄罗斯合计占我国氦气进口份额的98.6%,供给端波动直接影响国内市场。当前两大核心气源遭遇刚性冲击:卡塔尔核心产线受损,俄罗斯将氦气出口管制延长至2027年底,主流出口量同步收缩。国内氦气受资源禀赋约束,天然气提氦产能利用率2025年不足40%,短期无法爬坡对冲进口缺口;且本土新建产能投产周期长达3-5年,未来2-3年供给刚性缺口将持续存在,国内库存加速去化,目前电子级氦气已处于有价无市状态,仅头部半导体企业可通过长协稳定拿货,价格中枢具备持续抬升基础。二、需求持续扩容:半导体复苏打开空间,电子级需求刚性凸显

氦气三大核心消费场景为半导体、医疗核磁共振、光纤,电子级氦气是半导体制造关键原材料,用于晶圆检漏、冷却、保护气等核心环节,纯度要求高且难以低成本替代,需求具备刚性特征。当前全球半导体进入复苏周期:WSTS预测2026年全球半导体营收同比增26.3%至9750亿美元,AI芯片、存储芯片产能持续扩张,直接拉动电子级氦气需求;预计到2030年我国多领域氦气总需求量将达2185万立方米,电子级需求增量占比超六成。供需共振推动价格暴涨:5月中旬的时候,5N高纯氦气年内涨幅达358%,瓶装氦气较年初涨幅超600%,半导体6N电子级氦气现货基本断供,行业已进入量价齐升景气周期。三、核心投资方向梳理

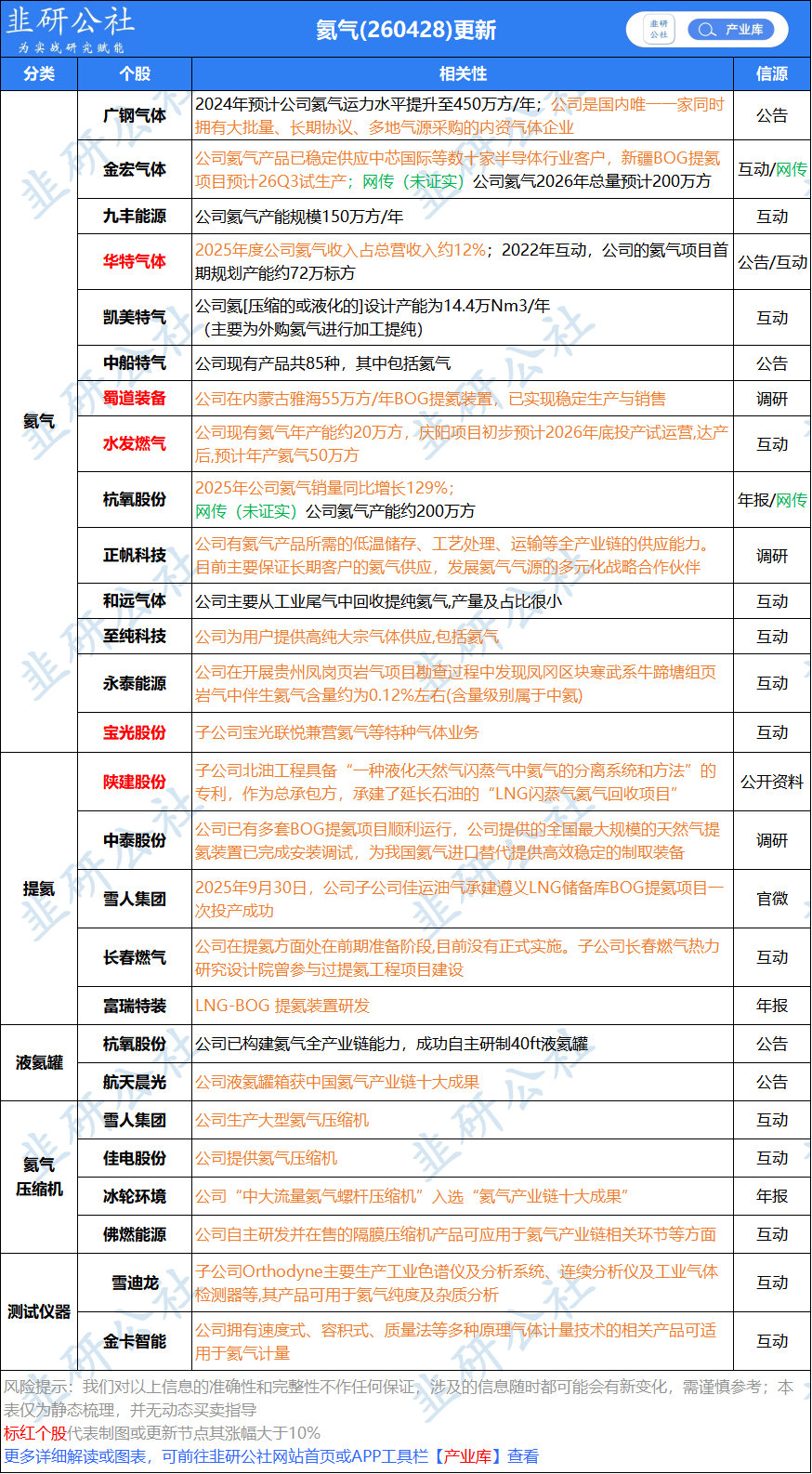

1、上游提氦产能布局:凯美特气(尾气提氦龙头,电子级氦气量产)、冰轮环境(氦气回收提纯技术)、蜀道装备(天然气提氦工程,布局产能)、中油资本(参股提氦项目)。

2、中游特种气体供应:华特气体(电子特气龙头,电子级氦气供应稳定,2026年机构预测业绩增超50%)、金宏气体(华东特种气体龙头,布局完善,预测增超50%)、广钢气体(电子大宗气体龙头,规模领先,预测增超50%)、和远气体(华中气体龙头,具备提纯产能)、侨源股份(西南特种气体供应商,业务放量)、凯美特气。

3、下游配套设备工程:正帆科技(电子供气系统龙头,机构预测2026年业绩增超80%)、杭氧股份(空分提氦分离设备供应商)。

若半导体复苏不及预期,电子级氦气需求增长可能放缓,需警惕短期价格波动风险。整体来看,当前氦气行业供需硬缺口已经确立,供给刚性约束下价格仍有上行空间,国内布局产能与供应链的龙头企业业绩弹性将持续释放,当前已进入业绩兑现窗口,中长期投资价值凸显。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。