摩根士丹利更是大幅上调行业预测,AI 光模块市场规模将从 2025 年的 180 亿美元暴增至 2028 年的 1020 亿美元,三年增长超 4 倍。

在光模块板块整体大幅上涨的背景下,欣天科技 作为一只被市场严重低估的低位标的,凭借控股子公司东莞鸿爱斯完整的光模块产品矩阵和深厚的客户壁垒,正孕育着巨大的预期差。

当前市场对欣天科技的光模块布局认知几乎为零。

核心看点一:控股子公司实锤 10G-400G 全系列光模块 市场认知几乎为零

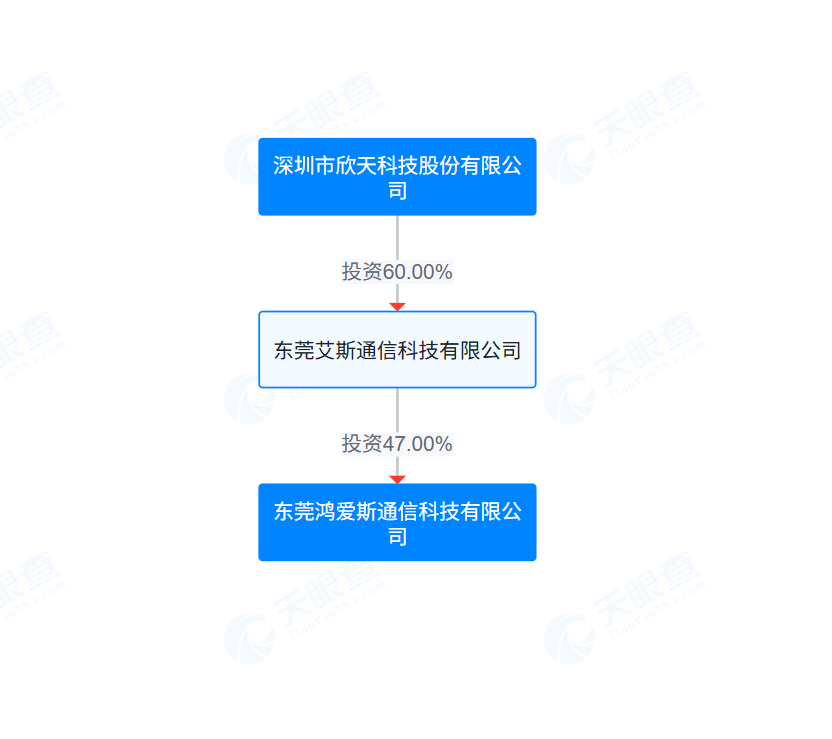

2025 年 2 月,欣天科技通过控股子公司东莞艾斯通信完成了对东莞鸿爱斯 47% 股权的收购。东莞鸿爱斯官网明确显示,其光通信产品全面覆盖 10G-400G 全系列光模块,同时还拥有 AOC 有源光缆、DAC 直连铜缆等高速互联产品,产品矩阵完全对标 AI 数据中心的核心需求。

令人惊讶的是,当前市场对欣天科技的光模块布局认知几乎为零。绝大多数投资者仍将其视为传统的射频器件厂商,完全忽略了公司在光通信领域的重要布局。这种认知差正是投资中最宝贵的机会。

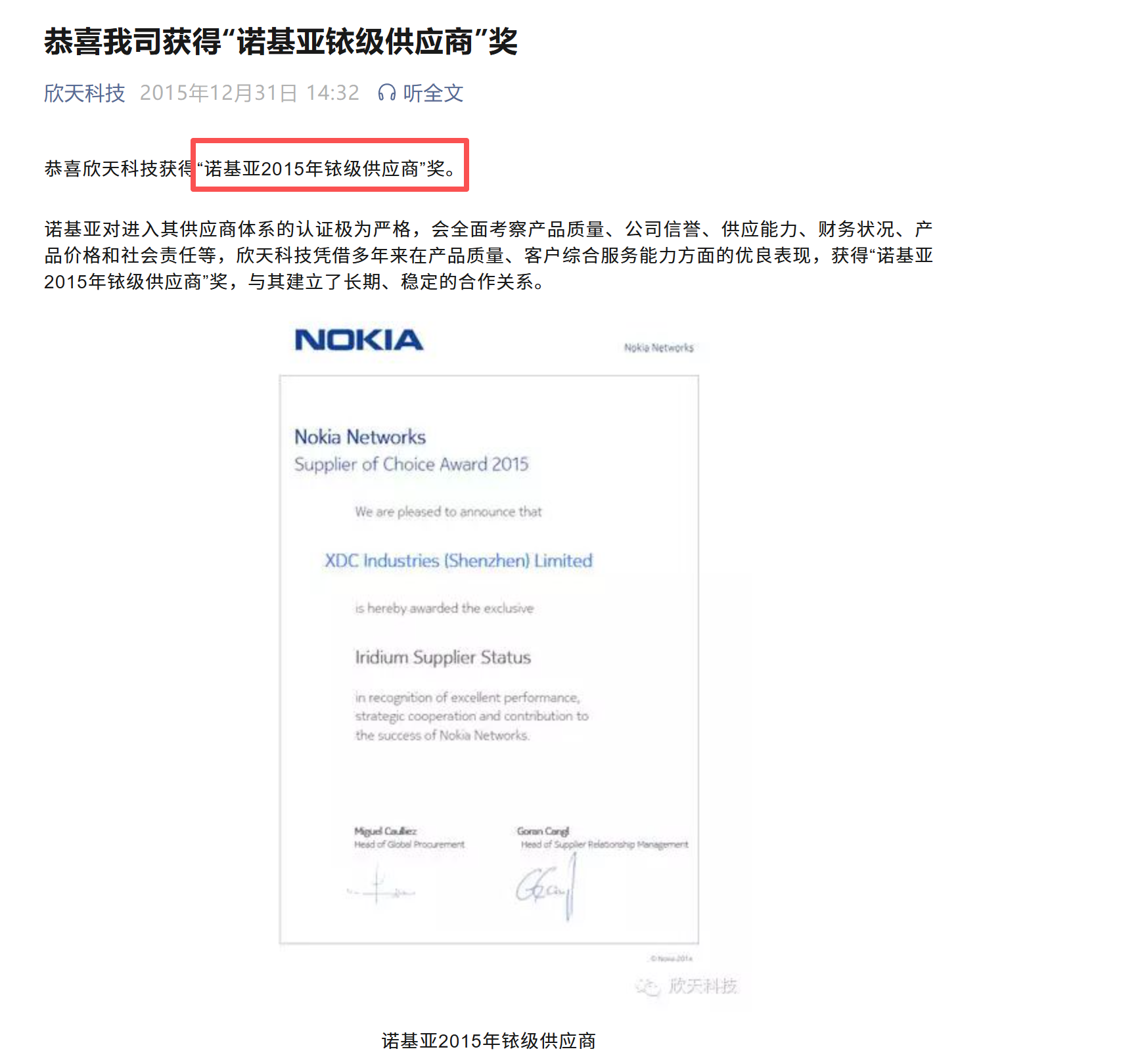

核心看点二:诺基亚铱级供应商 海外市场优势显著

欣天科技从 3G 时代起就一直紧跟移动通信基站技术迭代,产品可应用于 5.5G 及光通信领域。作为诺基亚的长期战略合作伙伴,公司荣获了 "诺基亚铱级供应商" 这一最高级别认证,充分证明了其在产品质量、交付能力和研发实力上的全球领先水平。

这一顶级认证意味着欣天科技在光模块等新业务领域进入诺基亚供应链具备天然优势。随着欧洲及海外 5G 网络建设和数据中心扩容加速,公司将直接受益于诺基亚的全球订单增长。

核心看点三:市值仅 28 亿 补涨空间巨大

截至 2026 年 5 月 15 日收盘,欣天科技股价仅为 14.40 元,总市值约 27.83 亿元。对比光模块板块中动辄数百亿甚至上千亿市值的标的,欣天科技的估值优势极为明显。

欣天科技是当前光模块板块中预期差最大的低位标的之一,拥有完整的产品矩阵和深厚的客户壁垒。随着光模块业务的逐步放量和市场认知的提升,欣天科技存在强烈的补涨需求。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。