DeepSeek-V4 通过昇腾算力扩容→测试需求升级→订单落地→利润增长的传导路径,为爱科赛博打开3-5 亿元的新增利润空间(2026-2027 年),推动公司从传统电源设备商向 AI 算力测试龙头转型,估值体系有望重塑。

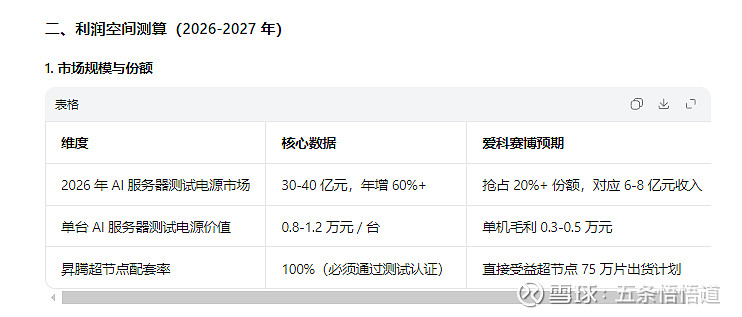

一、核心传导路径(四步闭环)1. 模型发布→昇腾算力扩容DeepSeek-V4 与昇腾超节点深度协同,带动昇腾 950PR/910C 超节点大规模部署(2026 年出货目标 75 万片,已锁定 50 万片订单),直接激活 AI 服务器测试电源需求。

2. 算力扩容→测试需求升级全链路测试刚需:每台 AI 服务器需配套 UPS、PSU、SST 等多环节测试电源,爱科赛博已推出覆盖全功率范围的 AI 测试电源,适配百万 token 上下文带来的高密度算力测试需求

技术壁垒提升:V4 的长上下文 + 高效推理特性,要求测试电源具备微秒级动态响应与百 PPM 级精度,爱科赛博产品对标国际品牌,形成差异化竞争优势

3. 需求升级→订单加速落地华为生态绑定:爱科赛博作为华为测试电源核心供应商(占比≥50%),深度参与昇腾超节点电源测试标准制定

场景拓展:从研发测试延伸至生产认证全流程,单台服务器测试电源价值量提升 30%+

4. 订单落地→业绩与利润双增收入结构优化:AI 测试电源业务占比从当前 5% 提升至 15-20%(2026 年底)

毛利率提升:该业务毛利率达35-50%,显著高于传统业务,推动综合毛利率向 38% 目标区间迈进

短期(2026Q2-Q4):

订单规模:预计新增 AI 测试电源订单3-4 亿元,贡献毛利1.05-2 亿元

业绩影响:推动 2026 年净利润同比增长80-120%,实现扭亏为盈

中期(2027 年):

收入占比:AI 测试电源业务收入占比达 20%,贡献营收8-10 亿元

毛利贡献:该业务毛利达3.2-4 亿元,占公司总毛利 50%+

综合毛利率:稳定在 **36-38%** 区间,盈利能力显著提升

3. 关键假设与敏感性核心假设:昇腾超节点出货量达 70 万片 +,爱科赛博市场份额维持 20%+,AI 测试电源毛利率 35%+

敏感性分析:

若出货量超预期(+20%):净利润弹性 + 30% 若毛利率提升至 40%:净利润弹性 + 15%

DeepSeek-V4 通过昇腾算力扩容→测试需求升级→订单落地→利润增长的传导路径,为爱科赛博打开3-5 亿元的新增利润空间(2026-2027 年),推动公司从传统电源设备商向 AI 算力测试龙头转型,估值体系有望重塑。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。