一、筛选框架与方法论三维度筛选矩阵

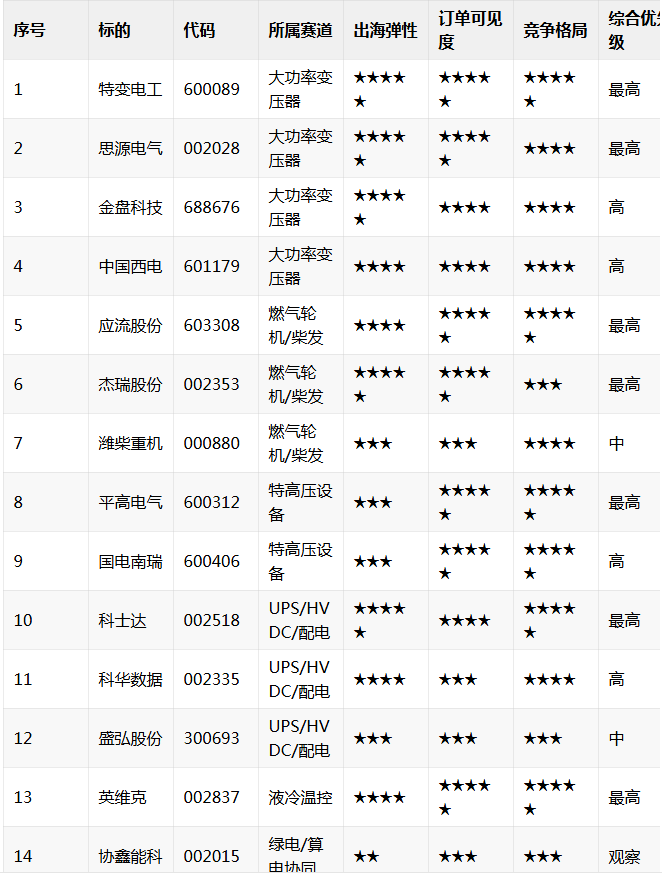

入选标的概览(14只)

二、分赛道核心标的深度分析

赛道1: 大功率变压器

1.

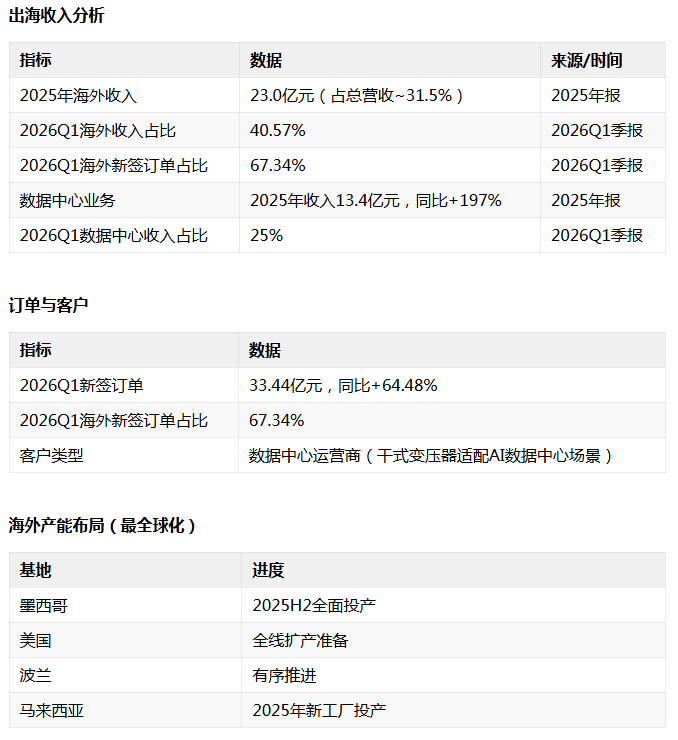

特变电工(600089.SH)⭐⭐⭐⭐⭐

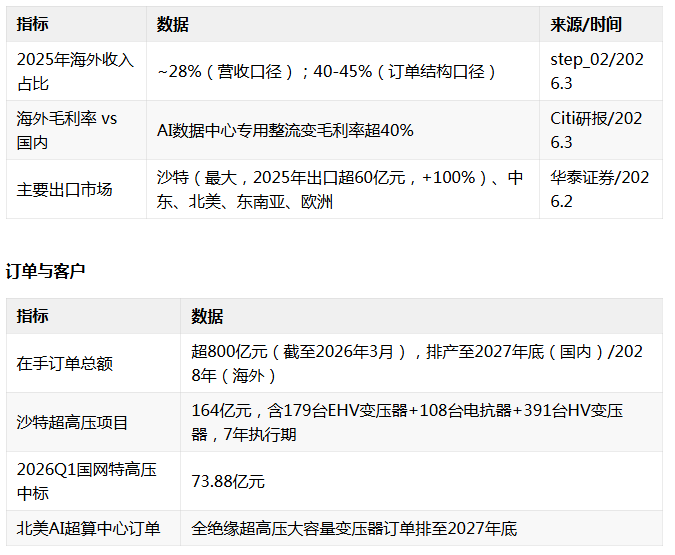

出海收入分析

海外产能布局

核心投资逻辑

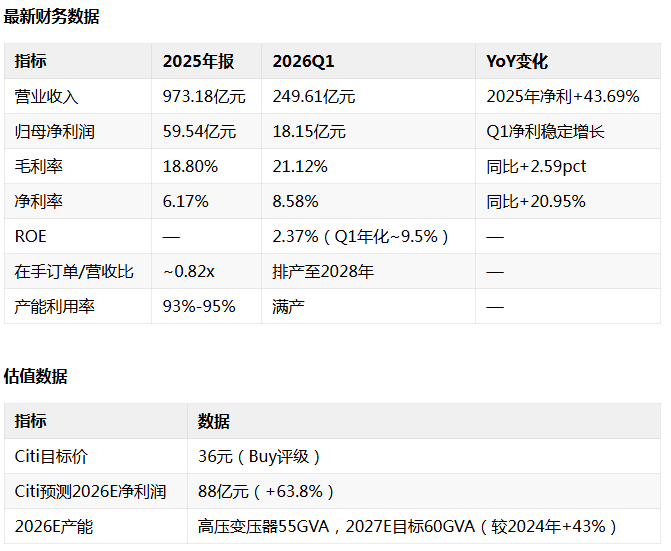

全球变压器超级周期最大受益者,在手订单超800亿元锁定3年成长;沙特164亿超高压项目+北美AI数据中心变压器双轮驱动,海外订单占比40-45%打开利润率天花板。

关键风险

近期催化

Citi Buy评级,目标价36元,2026E净利润88亿元预期2. 思源电气(002028.SZ)⭐⭐⭐⭐⭐

海外产能布局

沙特:与AlSharhan Energy合资建GIS厂

核心投资逻辑

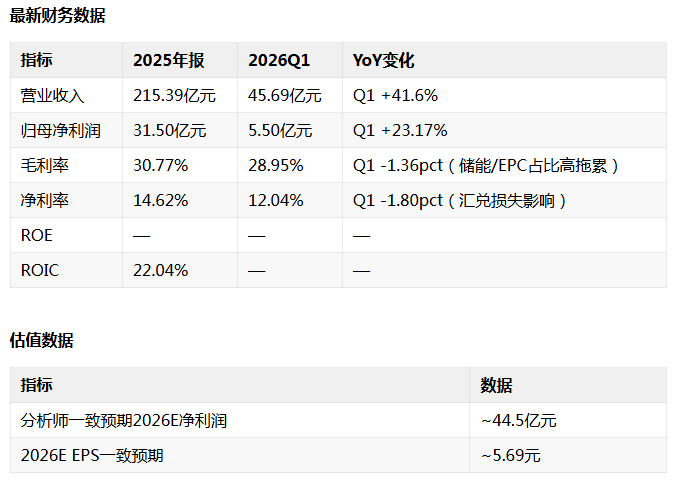

海外收入增速(+85.84%)领跑国内同业,欧洲输电网核心区成功替代西门子/ABB存量份额验证产品力;海外毛利率高于国内6pct,是利润结构优化的核心驱动力。

关键风险

26Q1毛利率/净利率因储能EPC低毛利业务+汇兑损失承压近期催化

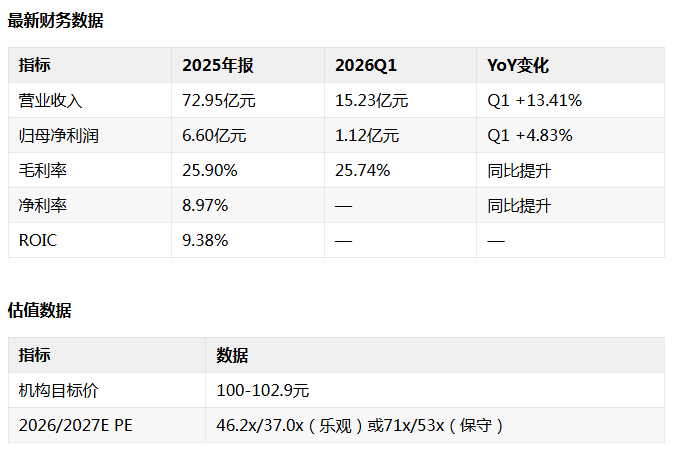

2026年订单目标375亿元(+30%),港股上市推进国际化3. 金盘科技(688676.SH)⭐⭐⭐⭐

核心投资逻辑

全球化布局最广的干式变压器龙头,"中国核心部件+区域组装"模式规避关税风险;2026Q1海外订单占比达67%,数据中心业务同比+197%充分受益AI算力需求。

关键风险

近期催化

4.

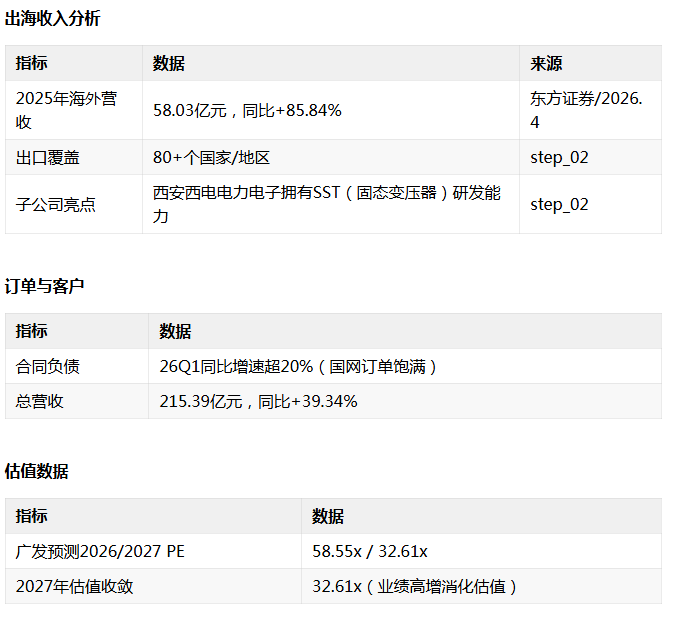

中国西电(601179.SH)⭐⭐⭐⭐

核心投资逻辑

特高压全产品线(换流变+GIS+开关),海外营收增速85.84%领跑央企;子公司布局SST固态变压器,面向下一代数据中心配电网技术。

关键风险

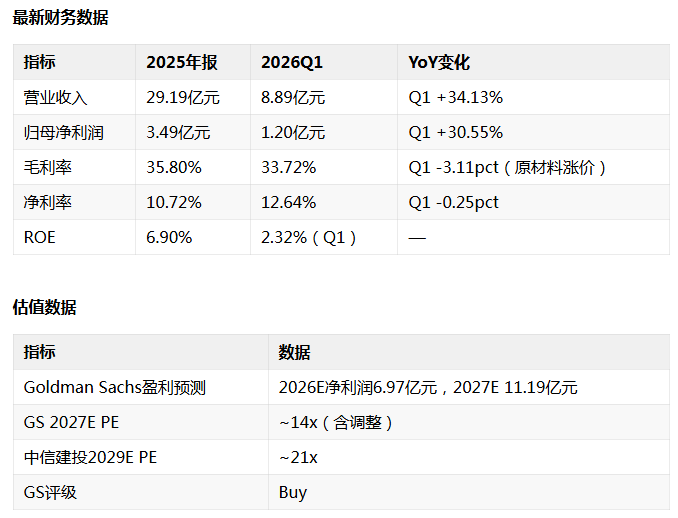

赛道2: 燃气轮机与柴油发电机5.

应流股份(603308.SH)⭐⭐⭐⭐⭐

海外产能布局

核心投资逻辑

全球燃气轮机叶片稀缺产能,西门子+GE"包圆"式采购验证技术壁垒;在手订单21亿元锁定高增长,"两机"业务从零部件向高附加值升级。

关键风险

原材料(钨、钽、镍等特种合金)涨价,26Q1毛利率已承压近期催化

26Q1营收/净利润均+30%以上,高增长持续验证Goldman Sachs Buy评级,2027E净利润11.19亿元6.

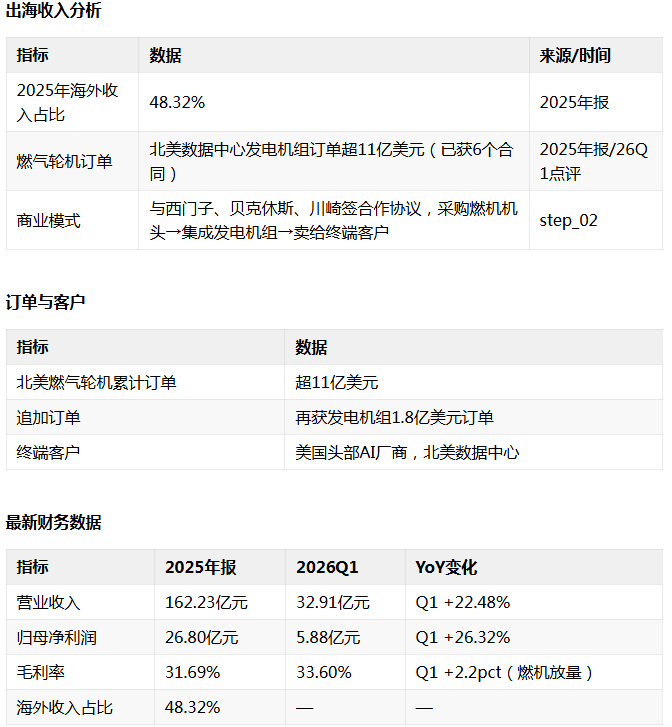

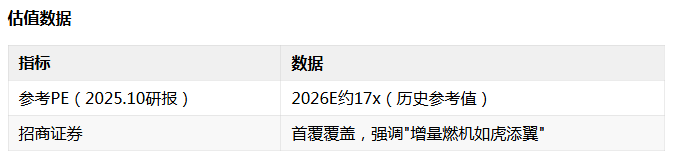

杰瑞股份(002353.SZ)⭐⭐⭐⭐⭐

核心投资逻辑

北美数据中心燃气轮机发电机组集成龙头,超11亿美元在手订单锁定高增;燃机交付拉动26Q1毛利率跳升2.2pct,盈利弹性开始释放。

关键风险

近期催化

7.

潍柴重机(000880.SZ)⭐⭐⭐出海收入分析

中速柴油/燃气内燃机主机厂,船用发动机国内龙头(市占率>50%)从船用动力向数据中心发电跨界;大兆瓦中速机燃气产品自主开发中山东重工2026年1月成立第七大板块——电力能源(数据中心发电机组+SOFC)最新财务数据

核心投资逻辑

船用发动机龙头向数据中心发电跨界,依托潍柴集团资源,"船改燃"逻辑具备想象空间;集团将电力能源提升为第七大业务板块,战略重视度高。

关键风险

PE 54x偏高,业绩增速(30%)尚未充分消化估值近期催化

赛道3: 特高压设备8.

平高电气(600312.SH)⭐⭐⭐⭐⭐出海收入分析

420kV GIS首次打入墨西哥市场;145kV环保组合电器进入欧洲订单与客户

34间隔(烟威、大同、阿坝、曹州、驻马店、莲塘等)15间隔1100kV GIS(+36% YoY),>100间隔750kV GIS(+7.5% YoY)23+间隔百万伏GIS(浙江环网12+攀西8+达拉特-蒙西3)最新财务数据

估值数据

核心投资逻辑

"十五五"特高压直流15条规划核心受益标的,1100kV GIS市占率30-35%行业第一;在手订单126亿元锁定1年营收,26年新增23+间隔百万伏GIS订单确定性高。

关键风险

近期催化

"十五五"特高压直流规划密集核准(2026年预计3-4条)26Q1净利率跳升至16.9%,产品结构优化效果显著

9. 国电南瑞(600406.SH)⭐⭐⭐⭐

出海收入分析

订单与客户

最新财务数据

估值数据

28.58-29.20元(对应2027E PE ~21.3x)核心投资逻辑

国内电力设备"全能冠军",特高压直流换流阀+柔直技术壁垒最高;海外收入同比+84%,储能/自动化系统出海加速。

关键风险

赛道4: UPS/HVDC/配电

10. 科士达(002518.SZ)⭐⭐⭐⭐⭐

出海收入分析

欧洲客户ODM订单(500-600kW高功率UPS已发货北美DC);台湾客户预计2026年签约;800V HVDC预计2026H2向欧洲发货Buy,目标价67.6元,2025-30E收入CAGR 27%订单与客户

500-600kW高功率UPS,已发货北美DC项目MW级UPS,价值为第一批3-4倍,预计2026年发货500-600kW高功率UPS,预计2026年签约,可能成为最大客户2025年底推出产品,预计2026H2向欧洲客户发货与全球领先电气系统公司合作开发,目标2026年底样品推出最新财务数据

估值数据

核心投资逻辑

国内UPS/HVDC出海最强标的,海外收入占比已超52%;MW级UPS ODM订单量价齐升(溢价25-50%),800V HVDC技术储备领先,SST布局抢占下一代技术方向。估值30x 2026E PE显著低于AIDC电源同业42x。

关键风险

PE(TTM) 57.83x偏高,短期估值消化压力近期催化

800V HVDC向欧洲客户发货(2026H2预期)11.

科华数据(002335.SZ)⭐⭐⭐⭐出海收入分析

欧洲出货同比翻倍;与北美渠道签OEM框架,对接Google/Meta投标;马来西亚工厂落地订单与客户

±400V/800VDC产品已推出,等待客户试用测试最新财务数据

估值数据

Buy(但下调盈利预测),目标价73.2元(DCF)核心投资逻辑

国内UPS前三+储能双轮驱动,海外收入增速42%正在加速;马来西亚工厂落地辐射东南亚/中东,北美渠道框架对接Google/Meta。

关键风险

毛利率/净利率偏低(2025年24.56%/5.12%),盈利能力待改善Goldman Neutral评级(美国进展慢于科士达)12.

盛弘股份(300693.SZ)⭐⭐⭐最新财务数据

核心投资逻辑

电能质量治理(APF/SVG)龙头,受益数据中心供配电质量需求提升;ROE 24.15%领跑赛道;HVDC/SST相关产品布局中。

关键风险

赛道5: 液冷温控13.

英维克(002837.SZ)⭐⭐⭐⭐⭐

出海收入分析

切入英伟达、谷歌等海外供应链;泰国工厂预计2026Q3投产订单与客户

率先实现单柜200kW批量交付;微通道液冷专利布局全链条——冷板、快速接头、分液器、CDU、机柜、工质、管路到冷源最新财务数据

估值数据

核心投资逻辑

液冷全链条龙头,Coolinside方案交付超1.16GW验证规模化能力;Rubin平台全液冷趋势催生需求爆发;泰国工厂2026Q3投产打开海外Hyperscaler市场。

关键风险

26Q1净利润仅866万(-82%),确收节奏和坏账计提是短期扰动近期催化

赛道6: 绿电与算电协同

14. 协鑫能科(002015.SZ)⭐⭐⭐

业务定位

"电力+算力"双轮驱动,清洁能源发电+IDC运营+算力服务"重资产自建型"——主导绿色数据中心及算力集群建设最新财务数据

核心投资逻辑

算电协同政策上升为国家战略(政府工作报告+四部门行动方案),协鑫能科作为最早布局的民营企业之一,绿电直供+IDC运营模式有望在产业从0→1过程中受益。

关键风险

2025年净利润同比下降17.35%,盈利能力待改善近期催化

四部门《AI与能源双向赋能行动方案》(2026.5.8)宁夏中卫全国首个绿电直供项目投运(2026.5.2)三、综合对比矩阵

核心财务指标横向对比(2025年报)

估值横向对比

四、优先级分层与投资建议第一梯队:高确信度核心持仓(5只)

特变电工800亿在手订单锁定3年成长,沙特164亿项目+北美AI变压器双驱动市场可能低估海外订单利润率(AI数据中心变压器毛利率>40%)思源电气海外增速86%领跑同业,欧洲核心区替代ABB/西门子验证产品力应流股份全球燃气轮机叶片稀缺产能,GE/西门子"包圆"采购,GS预测27E PE仅14x平高电气"十五五"特高压15条直流规划最确定受益标的,26Q1净利率跳升至16.9%市场关注交付节奏波动,低估产品结构优化带来的利润率中枢上移科士达海外收入占比52%领跑AIDC电源赛道,30x 2026PE显著低于同业42x800V HVDC放量进度和SST布局尚未被市场充分认知第二梯队:高成长观察标的(5只)

杰瑞股份北美燃机集成11亿美元订单,26Q1毛利率跳升验证盈利弹性金盘科技全球化布局最广+数据中心干变+197%增长,Q1海外订单占比67%国电南瑞英维克液冷全链条龙头+Rubin全液冷催化,泰国工厂Q3投产科华数据UPS前三+储能+海外增速42%,阿里增量订单验证第三梯队:主题观察标的(4只)

五、关键风险提示汇总

美国关税政策不确定性,墨西哥/东南亚产能是缓冲但非完全规避如果北美CSP资本开支放缓,将冲击数据中心直接受益标的"十五五"规划虽美好,但具体项目核准和开工时间存在不确定性本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点

zhdq复制转发划线推荐写评论搜一搜复制搜一搜

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。