1、【广发通信】上修27年NPO出货预期,NPO叙事确定性走强,利好#中际旭创/新易盛

太阳 根据我们近期北美调研,#大型云厂商和NV对NPO的接受度明显提升,我们预计NPO 27年的出货将高于当前市场预期,后续NPO叙事将持续走强

??NPO被所有大型云厂商接受。除了AWS今年年初即给出明确的NPO指引外,我们近期确认谷歌、Meta、微软的NPO需求走向明确。Meta、微软的NPO需求主要体现在Scale Up侧,预计下半年给出明后年需求的明确指引;谷歌的NPO用在Scale Out侧,另有XPO需求也在网络里有增量需求。至此,#四家大型云厂商基本都确认有较强的NPO需求,因此我们上修2027年全市场NPO出货预期,同时28年NPO出货量将在27年基础上数倍增长

??NV提升内部NPO产品地位,#预计CPO和NPO共存。CPO的性能天花板更高,但落地仍有较多工程挑战。我们认为,目前NV不能完全确认Scale Up CPO的出货能全部满足Rubin Ultra的备货需求,#NPO成为更现实的ScaleUp光互联选项,有望与CPO方案共存。我们了解,目前已给出初步的NPO需求指引。

红包 投资方向:目前#核心客户的NPO多采用邀请制的联合研发,只有中际旭创、新易盛等全球光模块龙头公司参与,#预计27年、28年份额也将向两家龙头大幅度倾斜。我们认为后续NPO叙事将逐渐增强,继续推荐NPO产业链受益的#中际旭创/新易盛/天孚通信/源杰科技

风险提示:产业发展不及预期

#CPO提前起量&新一轮光子叙事

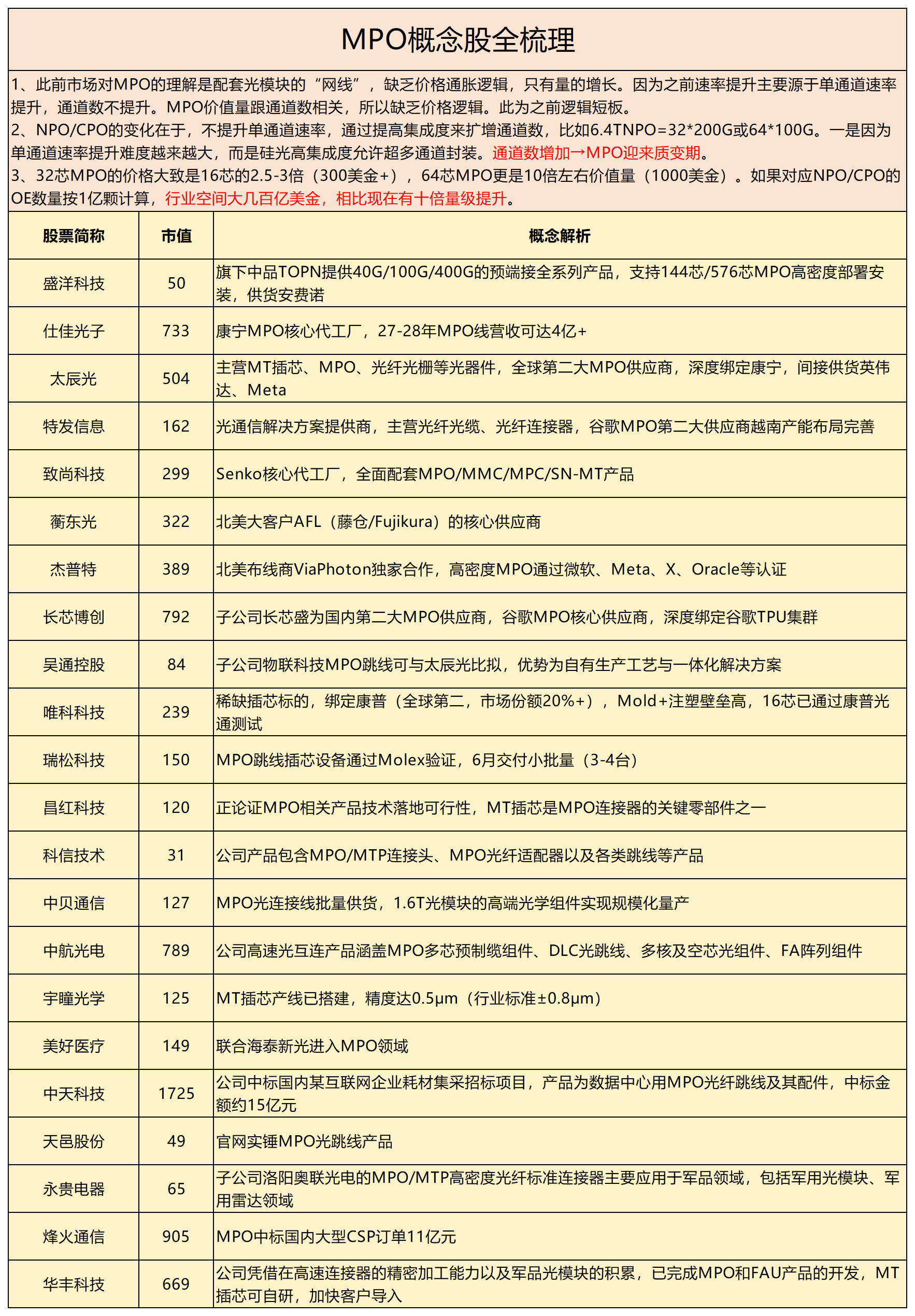

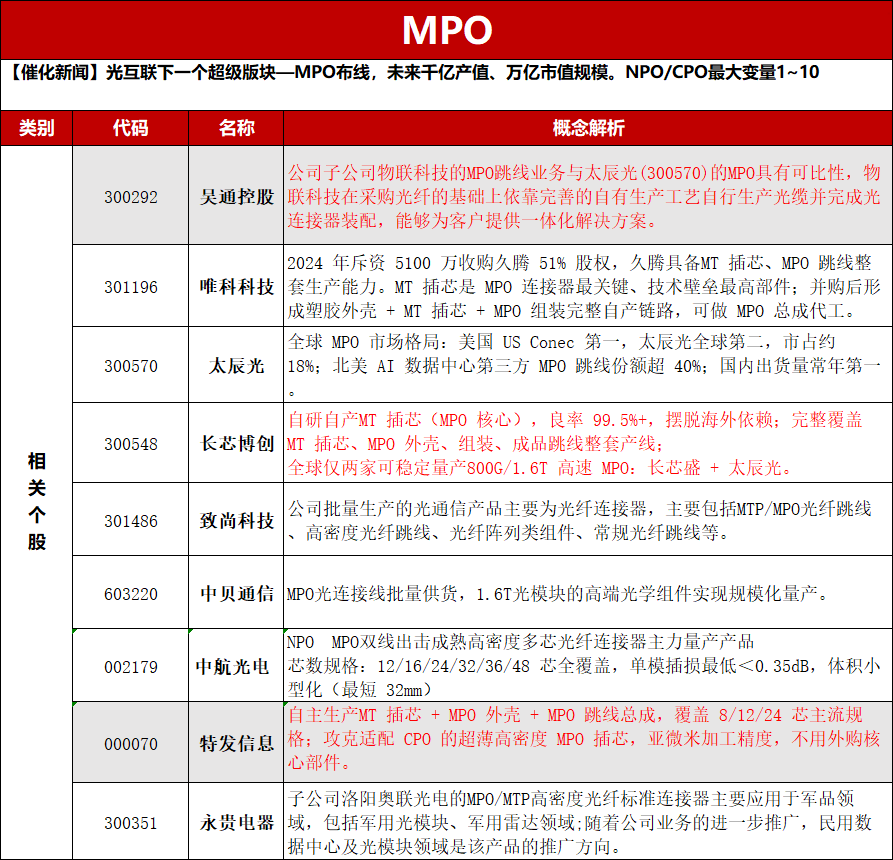

CPO-FAU—天孚

CPO-sh-u-f-f-le—太辰光

CPO-V型槽—炬光

CPO-插芯—太辰/仕佳

CPO-MPC—致尚

1上游缺货继续扩散

包括光芯片/DSP/隔离器/MT插芯/TIA等持续供不应求,局部涨价中,物料决定交付,交付决定份额。

2Tower超预期

硅光必将是贯穿光子十年的主线,围绕PIC/Fab/CW展开的持续高增,旭创新易盛双龙仍是最核心底仓。

2、【HXZXP】碳化硅产业趋势加速

15日,首尔经济日报报道称,韩国正将功率半导体定位为堪比存储芯片的核心战略产业。

白毛股神Serenity,15日发文,NV、谷歌提前引领800V电源,提前至Q3小批量发货。#引领Wolfspeed盘前大涨13%。

此前三星计划重启8吋SiC产线,我们认为SiC在AI电源中重点受益,在BOM成本中占比极高,产业趋势已经非常明确!

??核心标的(碳化硅占比过半):

#天岳先进=以前的胜宏

#晶升股份=以前的中际

相关标的:

芯片器件:新洁能、芯联集成、士兰微、扬杰科技、宏微科技、时代电气等;

By Buch

3、【国泰海通】#6月关注业绩及行业向上方向@0615

1、Q2业绩逐步明晰,关注Q2业绩加速方向,#光纤缆&MPO等;2??#光芯片持续紧缺,关注行业需求及个股基本面变化;3??国内CAPEX加速增长,#低位的设备商&芯片公司等

首推#业绩超预期、边际变化大的个股!!

1Q1业绩超预期:#旭创、源杰、亨通、东山、杰普特、剑桥、大普微等

?光纤缆:长飞、亨通、中天、烽火、永鼎、通鼎、特发等

3光芯片+边际变化:#源杰、东山、仕佳、永鼎、长光、光迅、剑桥、汇绿、旭创等

4国产算力:光迅、华工、翱捷、大普微、紫光、锐捷等

【国泰海通通信团队】

4、【强瑞技术】核心逻辑:#富联手植液冷界胜宏。2026服务器组装爆单大超预期;2027中央分水器液冷模组泄洪级放量切入rubin机柜。2027个位数估值的富士康液冷模组平台。对标24年胜宏。

1、服务器自动化设备:北美线加单+越南线未统计增量,实际订单或是市场预期的3倍;

2、液冷模组:#manifold中央分水器在rubin单机柜20w人民币,富联一供,订单批量爬坡中,明年或贡献10亿级别利润增量;子公司铝宝与台湾奇鸿AVC签约在越南成立子公司,打造液冷平台公司;

3、半导体零部件和xkl合作,融资2次配套xkl产线扩充产能,今年半导体收入预期翻3-4倍;

27年AI相关订单权益达100亿,整体利润20-25亿,展望市值500亿,4倍空间。富联链强预期差标的。订单节奏私聊。#出处未知,谨慎查阅!#按计算器的。

转:周末公司会开始交流,下周二三四都有调研。会说Rubin液冷独供,以后几年每个月固定4亿订单的事情,明年利润有20亿+,对标英维克但是业绩比他好所以方所他们觉得能到1000亿

5、停止接单了——斜率加速向上,产业变化主导边际定价

# 生益科技链进入加速突破期

生益科技将26全年对供应商的关联交易金额上调185.4%,其中联瑞新材、扬州天启和山东星顺采购金额分别上调82.4%/157.4%/441.2%,背后强烈信号一是生益科技高频高速和载板CCL市占加速提升,高端化斜率上升,二是链主带领内资供应体系杀出台资日资重围,联瑞新材代表高端球硅,扬州天启代表氰酸酯(BT树脂原料)、山东星顺代表PPO,以此推导,二代布核心供应商国际复材和碳氢核心供应商东材科技采购金额也或有大幅上修。

# CCL现货价格指数Q2飙升61%,斜率加速

1)央视报道CCL龙头电子布仓库空空如也,周转速度历史新高。中小PCB企业原料库存快速下降,部分CCL企业停止接单;2)台系双强台光、台耀5月营收环比分别+15.9%、+21.9%,同比分别+114.6%、+128.5%,历史新高;3)Vexos统计FR-4 CCL Q2现货价格指数飙升61%;4)头部钻针企业成立20余年以来首次涨价,中小客户下单满足率不足5%。

# 业绩期抱紧生益+台光链

5月初被大客户加单+上调全年关联交易金额,生益链Q2加速实现高端突破+中低端涨价,孕育超预期潜力。台光Q2高速板提价+出货环比快速提升同样孕育业绩弹性,份额加速提升的PPO供应商南通星辰注入中化国际估值仅21亿,值得重点关注。

CCL链及上游材料将成业绩期科技材料核心主线,推荐生益+台光链。生益链:生益科技、生益电子、国际复材、宏和科技、联瑞新材、圣泉集团、德福科技、东材科技;台光链:铜冠铜箔、中化国际。钻针:鼎泰高科。

# 产业变化主导定价,同时继续推荐MSAP PCB和BOE链投资机会。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。