强力新材作为国内光刻胶专用化学品龙头,其在半导体先进封装核心材料——光敏性聚酰亚胺(PSPI)领域的突破性进展,叠加华为“韬定律”引领的后摩尔时代封装技术革命,为公司打开了巨大的成长空间。

一、 营收增长但盈利承压,静待拐点出现

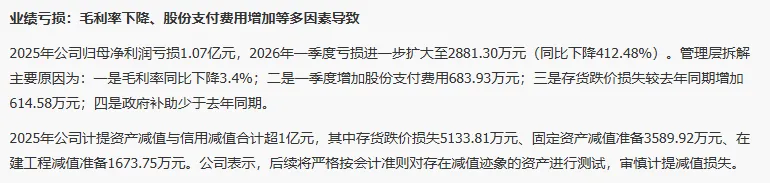

根据公司2026年第一季度报告,当期实现营业收入2.5亿元,同比增长15.21%。然而,归母净利润为-2881.3万元,亏损同比扩大412.48%;扣非净利润为-2915.21万元,亏损同比扩大358.60%。

毛利率为20.88%,同比下降3.40个百分点;净利率为-11.39%。

亏损扩大的主要原因包括:毛利率下滑、股份支付费用增加、存货跌价损失增加以及政府补助减少。

回顾2025年全年,公司实现营收9.89亿元,同比增长7.06%;归母净利润为-1.27亿元,同比减亏29.91%。

毛利率为26.31%,同比提升6.86个百分点。

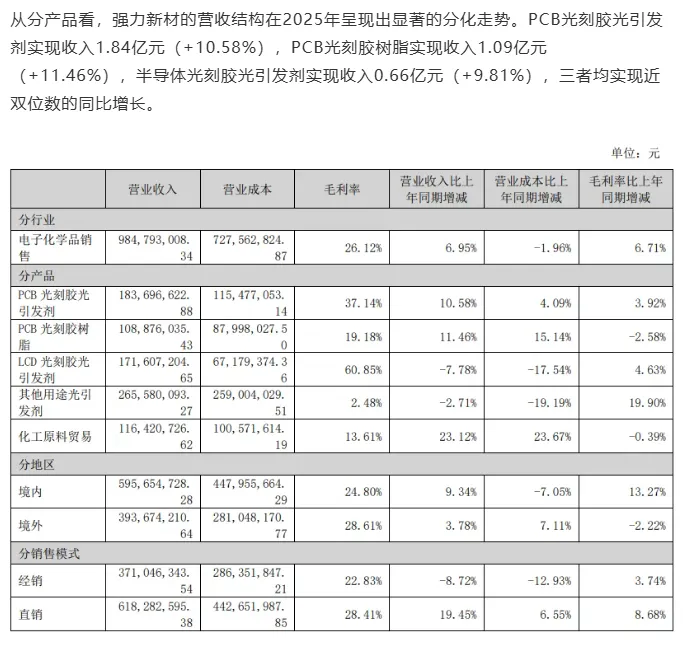

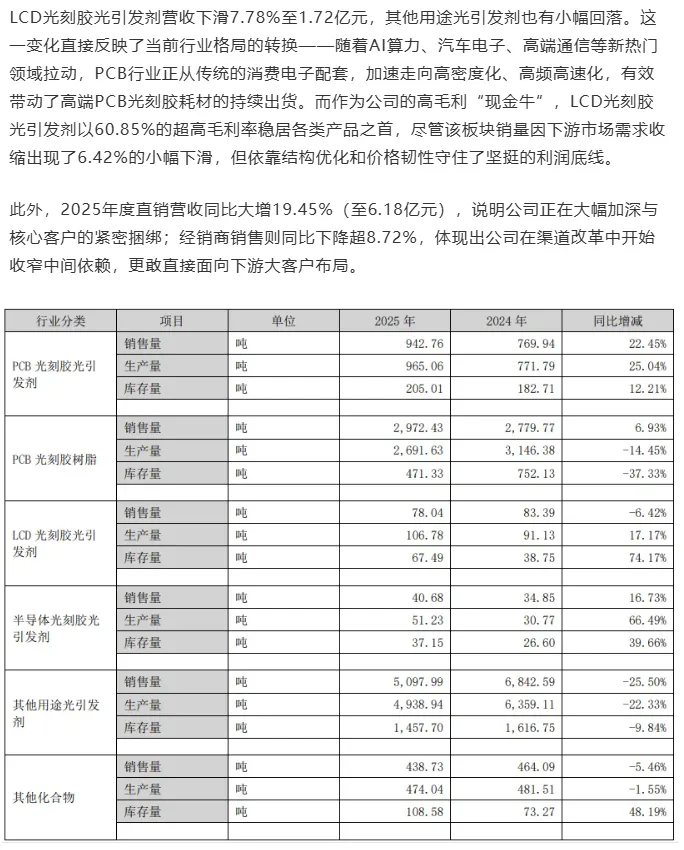

分业务看,PCB光刻胶光引发剂、树脂收入均实现近双位数增长,而LCD光刻胶光引发剂收入有所下滑。

高毛利的LCD光刻胶光引发剂(毛利率超60%)仍是公司的“现金牛”业务。

二、能否赶上华为“韬定律”下的封装材料革命

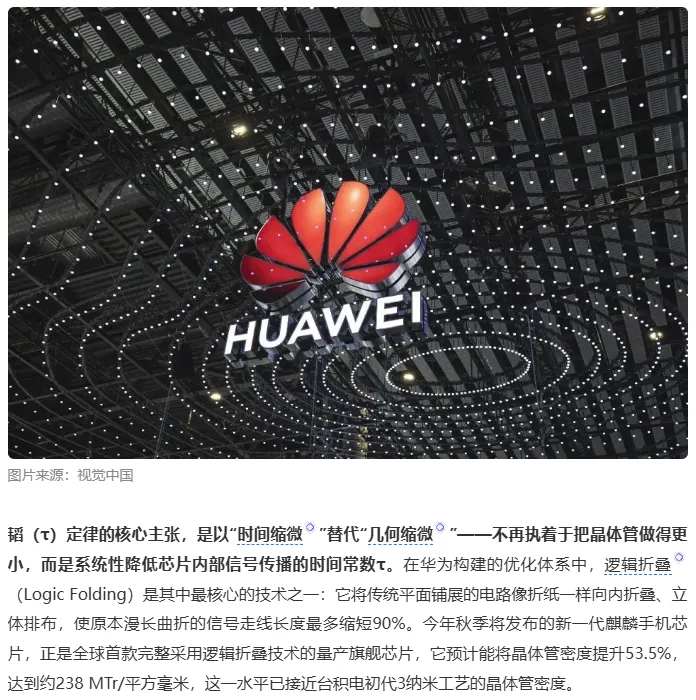

华为提出的“韬定律”,以“时间缩微”替代“几何缩微”,通过逻辑折叠、3D堆叠等先进封装技术提升芯片性能,这将对封装材料提出革命性需求。

华为在板级封装(DoB)等技术上的突破,进一步印证了国产供应链在先进封装领域实现弯道超车的可能性。

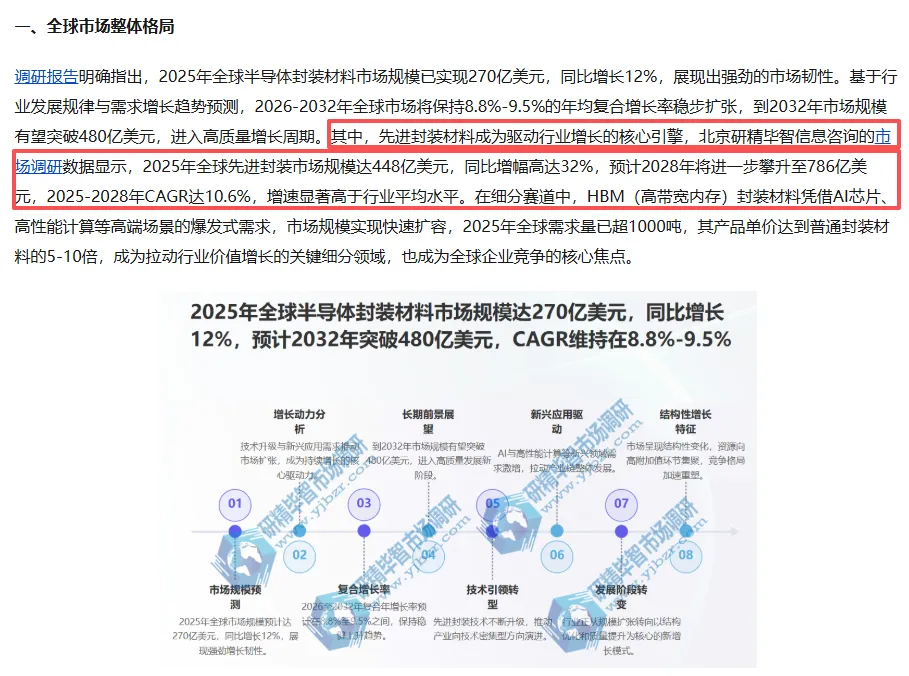

在此背景下,先进封装材料市场迎来爆发。据Omdia数据,2026年全球玻璃基板市场规模预计达186亿美元,至2030年有望突破320亿美元。

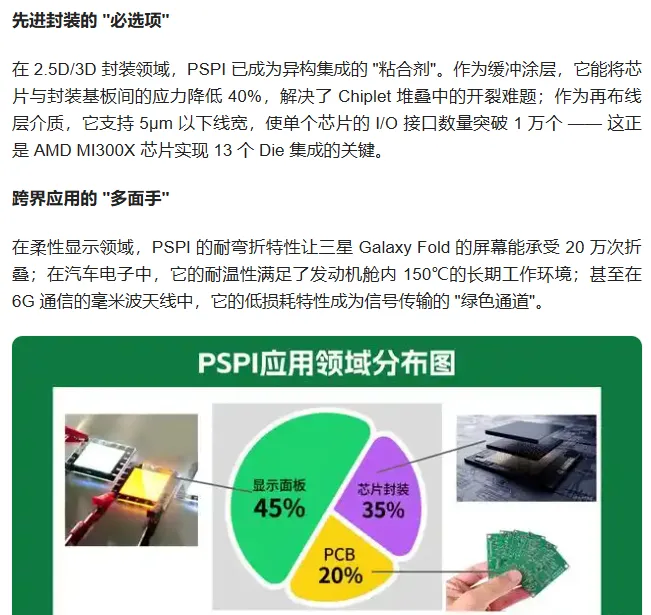

而光敏性聚酰亚胺(PSPI)作为先进封装方案中的关键介电层、应力缓冲层材料,是封装材料的核心。

研精毕智数据显示,2025年全球先进封装市场规模达448亿美元,预计2028年将达786亿美元,其中HBM(高带宽内存)封装材料需求爆发,单价是普通材料的5-10倍。

三、PSPI国产化突破者,产能即将释放

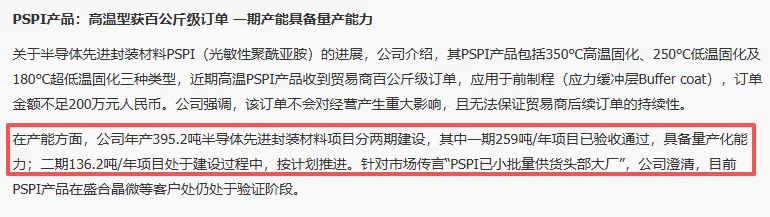

公司在投资者交流中明确表示,其PSPI产品包括350℃高温固化、250℃低温固化及180℃超低温固化三种类型,已应用于前制程(应力缓冲层)。近期,公司高温型PSPI产品已获得贸易商百公斤级订单,虽然金额不足200万元,对经营影响有限,但标志着产品市场化迈出关键一步。

产能方面,公司“年产395.2吨半导体先进封装材料项目”分两期建设。其中一期259吨/年项目已验收通过,具备量产化能力;二期136.2吨/年项目按计划推进。

疑似AI生成

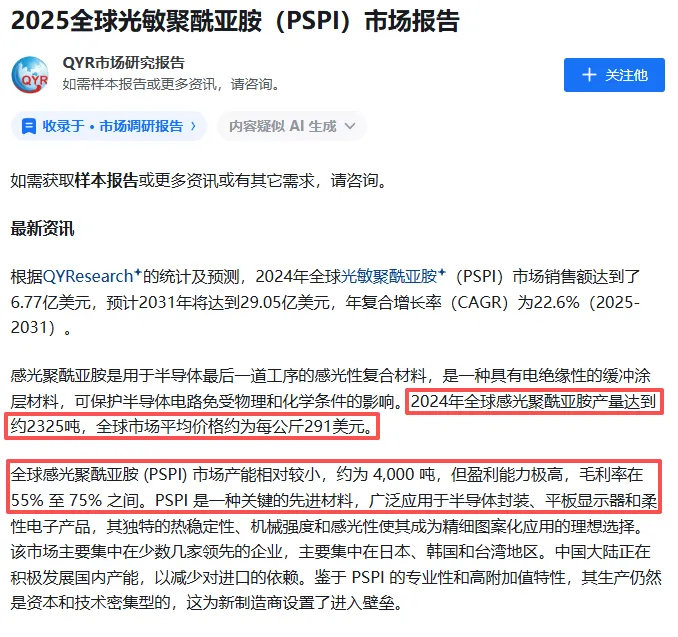

疑似AI生成据市场分析,2024年高端封装级PSPI单价约200万元/吨,毛利率高达55%-75%。若一期产能顺利释放并实现销售,占比全球2024年销量十分之一,将显著提升整体盈利水平。

四、转债到期催化股价及2026年业绩预测

公司可转债“强力转债”将于2026年11月19日到期。

公司管理层在业绩说明会上表示,将“尽力做好经营,积极推动可转债转股”,同时也制定了到期兑付的备选方案。历史经验表明,临近到期的可转债,其正股往往存在推动转股的动力,可能成为股价上涨的短期催化剂。

假设PCB、LCD光刻胶业务保持稳定,绿色光固化材料业务亏损收窄,给予2026年销售额10亿元,不产生利润。PSPI业务2026年下半年一期259吨产能开始逐步爬坡并实现销售,参考高端PSPI单价200万元/吨,预计产生营收为200*259/2=2.59亿元,毛利率取中间值60%,产生利润1.55亿元。若按照鼎龙股份TTM市盈率90给估值,对应2026年市值为139.5亿元,还有64.5%空间。

可转债到期则提供了明确的短期博弈时点,公司在PSPI领域的先发优势、明确的产能规划,叠加半导体国产化与先进封装产业浪潮,构成了其价值重估的核心基础。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。