戴尔最新2027财年Q1财报,给AI服务器行业扔了颗“定心丸”:单季AI服务器收入达161亿美元,同比暴涨757%,未交付积压订单高达513亿美元,行业刚需属性彻底坐实。

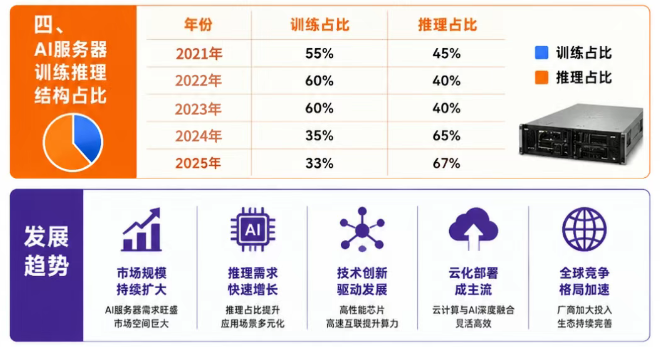

纵观行业近五年发展,全球AI服务器出货量从65万台增长至217万台,市场规模从156亿美元飙升至1587亿美元,整体实现十倍增长。行业赛道也迎来关键转型:曾经主导市场的训练型服务器占比从60%回落至33%,适配企业落地场景的推理型服务器占比攀升至67%。AI服务器已然脱离早期模型训练的小众场景,成为全行业通用的核心算力基建。

AI服务器近五年发展趋势

值得注意的是,2025年行业增速明显放缓,核心原因并非需求消退,而是三大结构性因素叠加:一是前两年行业爆发式增长,市场基数大幅抬高,增长自然回归理性;二是性价比更高、单价更低的推理服务器成为市场主力,拉低了整体市场规模增速;三是高端基材、先进芯片、液冷配套等上游产能瓶颈,限制了行业交付与扩张速度。

要真正看懂这个赛道的盈利逻辑,得先拆解清楚它的全产业链结构:

从成本分布来看,上游材料占整体成本70%-75%,是芯片基材、高速互联材料等核心卡脖子环节;中游设备制造与工艺占比18%-22%,核心壁垒集中在先进封装、高速 PCB、液冷系统;下游应用仅占5%-8%,核心价值集中在系统集成与运维服务。近五年的落地数据也直观印证:行业早已告别单纯的数量增长,训练转推理的结构性变革,彻底改写了产业链的需求逻辑。

多数人只关注戴尔亮眼的财报数据,却忽略了支撑行业长期红利的核心,其实藏在三大尚未解决的行业痛点中,这也是未来赛道竞争的关键:

1. 算力高速迭代,散热配套率先承压当下AI服务器单机柜功耗突破100kW,传统风冷方案已无法适配高密算力需求,2025年AI数据中心液冷渗透率仅33%。行业普遍紧盯AI芯片性能参数,却忽视了金刚石散热基底、液冷专用铝合金板材等配套材料的核心价值。目前大量硬件厂商即便拿到高端芯片,也会因散热工艺、材料配套不足,导致服务器降频运行、性能无法满血释放,散热已然成为算力落地的首要短板。

2. 高速互联卡脖子,高端基材依赖进口AI服务器的传输核心,不在于芯片算力,而在于M8/M9高频覆铜板、高纯度石英纤维布、超低轮廓铜箔等高端互联基材。高端服务器主板层数可达数十层,对材料的稳定性、精度要求极高,参数偏差会直接引发信号延迟、设备发热超标。目前这类核心基材国产化率仅30%,上游供货受限,直接导致行业 “有订单、无产能”,交付效率难以提升。

3. 赛道全面切换,行业打法彻底革新训练服务器早已不是行业增长主力,2025年推理服务器占比已达67%,成为全新主战场。不同于训练机型极致堆料的逻辑,推理服务器更看重成本控制、低功耗和规模化交付能力。同时政务云、工业互联网、智能仿真等场景需求碎片化,对厂商的供应链管理和定制化服务能力提出更高要求,传统粗放式的硬件堆料玩法彻底失效。

最后说几句:

戴尔这份财报,为行业点明了核心趋势:AI服务器的竞争,早已脱离单一的芯片资源比拼,转变为上游材料、中游工艺、下游交付的全链路综合比拼。

外界普遍认为AI服务器行业红利接近尾声,但从行业核心痛点来看,赛道真正的精细化竞争才刚刚开启:上游厂商攻坚高端基材产能,中游厂商突破液冷、先进封装核心工艺,下游厂商深耕推理场景落地,全产业链仍有巨大迭代空间。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。