近期半导体行业密集爆发了一系列事件:美国对三星等企业发起337调查、韩国检方对澜起科技等公司突击搜查、以及传闻中的光通信芯片技术失窃。这些事件表面各自独立,实际上反映了AI产业链上各方对利润的激烈争夺——涉及专利权人、上游供应商、平台霸主和各国政府。这并非简单的“围猎存储利润”,而是一场关于AI硬件利润重新分配的暗战。📉

收盘快镜:截至今日收盘,澜起科技A股收183.60元(再跌13.04%),两日累计回撤超27%;兆易创新、德明利双双跌停(-10%);存储板块(02GN2124)收跌8.83%,科创50跌7.12%。韩国侧三星/海力士昨日分别重挫8.77%/11.53%,美股费城半导体前两日累计跌超4%——全球存储链三日同频踩踏。

一、三件事在同一天发生

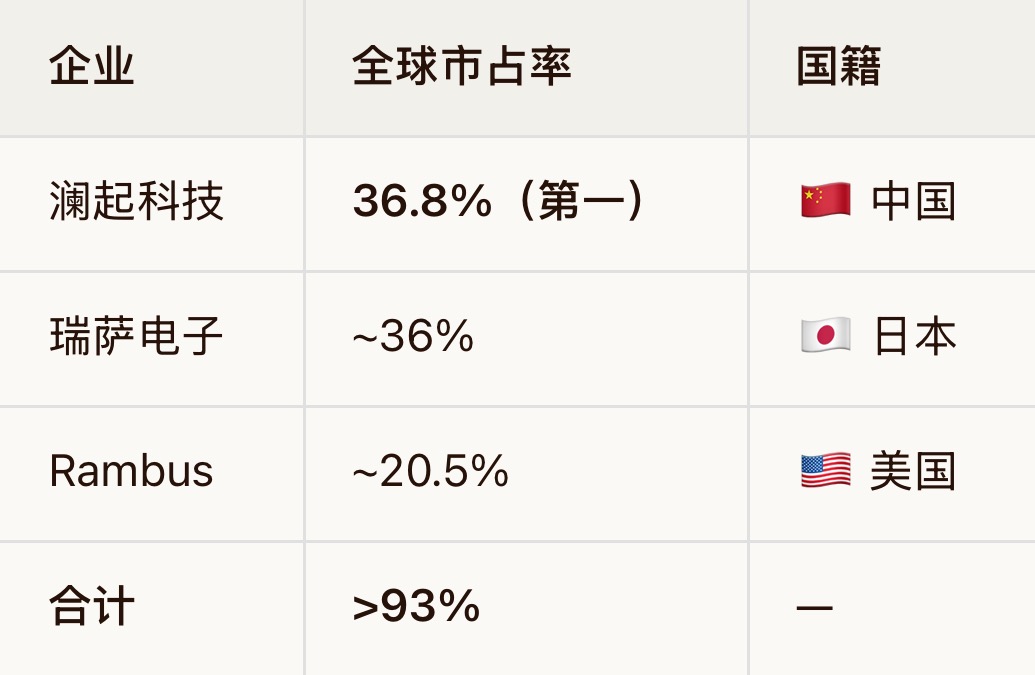

韩国检方突击搜查:首尔中央地方检察厅同时对中国澜起科技、日本瑞萨电子、美国Rambus三家企业的韩国办公室发起现场搜查,扣押了员工手机、电脑、经营台账、交易合同等全部关键证据。美国337调查持续发酵:此前美国已对三星、SK海力士、美光发起DRAM价格操纵集体诉讼,指控三家合谋压缩通用DRAM产能、借AI风口哄抬价格,四年间传统内存价格暴涨700%。光通信芯片失窃传闻:传闻称海外仓库发生技术资料失窃事件,反映出行业竞争已到了白热化程度。三家内存接口芯片企业被同一天搜查,涉及三个不同国家——这不是普通的合规检查,是冲着某件事来的。二、查的是什么?——内存接口芯片的“寡头定价”

被查的三家公司有一个共同点:全球DDR5内存接口芯片市场,几乎就是它们仨的。内存接口芯片是CPU、GPU与DRAM内存之间的“数据收费站”,负责数据传输调控、提升设备运行稳定性与传输速率。广泛应用于高端服务器、数据中心、AI芯片的HBM内存等领域,是存储产业不可或缺的核心组件。这三家供应商的下游客户是谁?三星和SK海力士——全球DRAM市场七成以上是这两家的。供应商只有三家,客户也只有两家,这条链条本身就绷得极紧,紧到一定程度,就容易让人怀疑:你们是不是坐下来商量过价格?

结果是变相抬高上游零部件采购成本,挤压韩国本土存储企业(三星、SK海力士)的利润空间。值得注意的是,内存接口芯片行业通行长期锁价供货协议,缺乏公开竞价机制,厂商之间的价格信息互通边界模糊——这本身就给“信息交换”留了空间。三、为什么是现在?——AI存储超级周期的利润争夺

SK海力士:营业利润率72%,超过英伟达(~65%)和台积电(~54%),创半导体行业历史纪录三星电子:Q2营业利润预计89.4万亿韩元,同比暴增超1800%,创历史新高塔尖——三大存储原厂:攫取了涨价红利的绝大部分,SK海力士人均年终奖约1.42亿韩元(约65万人民币),从工程师到食堂阿姨、保安、班车司机全员共享塔身——模组厂:毛利率被压缩至个位数,佰维存储全年利润几乎全部集中在Q4,前三季度几乎没赚钱;德明利营收破百亿、毛利率却同比下降,本质是“贸易+组装”的搬运工钱塔基——消费者:32GB DDR5内存套装从900元涨到近4000元(+344%),1TB固态硬盘从410元飙至950元在这个利润链条中,内存接口芯片虽然市场规模不大(2024年全球约15.8亿美元),但位置极其关键——澜起科技互连类芯片毛利率65.6%(2025年)→71.5%(2026Q1),远高于行业平均。这种超高盈利,在韩国存储企业看来,就是上游在利用寡头地位“掐脖子”。💡 讽刺对照:就在被查前一日,澜起刚预告上半年归母净利19-21亿(同比+63.9%~81.2%)、毛利率69.8%;今日收盘183.60元、成交188亿,业绩无碍,跌的是高估值下的情绪。

四、三家同查,但“柿子挑软的捏”

虽然三家企业同一天被查,但韩国的真实目标很可能是澜起科技。企业

韩国市场依赖度

分析

澜起科技

极高

2025年前三季度韩国收入占总营收54.6%,三星+SK海力士贡献过半营收

瑞萨电子

中等

业务覆盖汽车/工业/消费多赛道,存储接口只是一块

Rambus

较低

本土+欧洲布局深,还有专利授权托底

换句话说:美日公司顶多皮肉伤,对澜起却是砸在命门上。三家一起查,既把“反垄断”样子做足,又精准拿捏最依赖韩国市场的那家——逼降价效果最好、阻力最小。澜起不敢轻易断供翻脸,否则半壁江山尽失;韩国则用司法突击替代商业谈判,用合规调查施压。五、市场的剧烈反应

澜起科技A股:7/16跌16.44%→今日再跌13.04%,收183.60元,距7月初332.90元高点回撤约45%澜起H股:昨日收跌22.95%(上市以来最大单日跌幅)存储板块单日-8.83%,科创50两日累计跌超11%韩股昨日三星-8.77%、SK海力士-11.53%;美股费半前两日累计-4%+⚠️ 业绩完全没问题,但高估值阶段(澜起年内曾涨240%),任何风吹草动都会引发获利盘集中兑现。

六、更深层的逻辑——不只是反垄断

三星/SK海力士工厂在韩国、技术在韩国,但上游核心零部件的定价权握在三家接口芯片供应商手里。韩国查的不只是价格,是那种“你知我知”的默契。三星/SK海力士早年在美国因联合操纵DRAM价格,合计被罚近5亿美元、多名高管入狱;就在搜查半月前,三家原厂刚在加州被提起集体反垄断诉讼——如今自己举着“反垄断”大锤砸向上游。中国存储(长鑫/长江)快速追赶,美国盯着超额利润随时收割,趁还有话语权向上游压成本、多攥利润。高端接口芯片认证周期18-36个月,换供应商=耽误一代产品迭代HBM抢单红眼期,三星/SK海力士耗不起重新认证时间2026 Q1韩国半导体对华出口+96.5%、DRAM对华+249.1%——韩国也离不开中国韩国越压价,越逼澜起与国产存储深度绑定,反而可能丢掉最大增量市场。七、结语

这不是简单的商业合规调查,而是关于谁在定价、谁在控制、谁在决定成本的博弈。韩国存储芯片的利润,从表面看是三星和SK海力士在赚,但实际上——上游接口芯片商、美国专利持有者、设备供应商——都在分食这块蛋糕。这个案子的结果,可能会在全球半导体供应链的定价逻辑上,画出一道新的线。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。