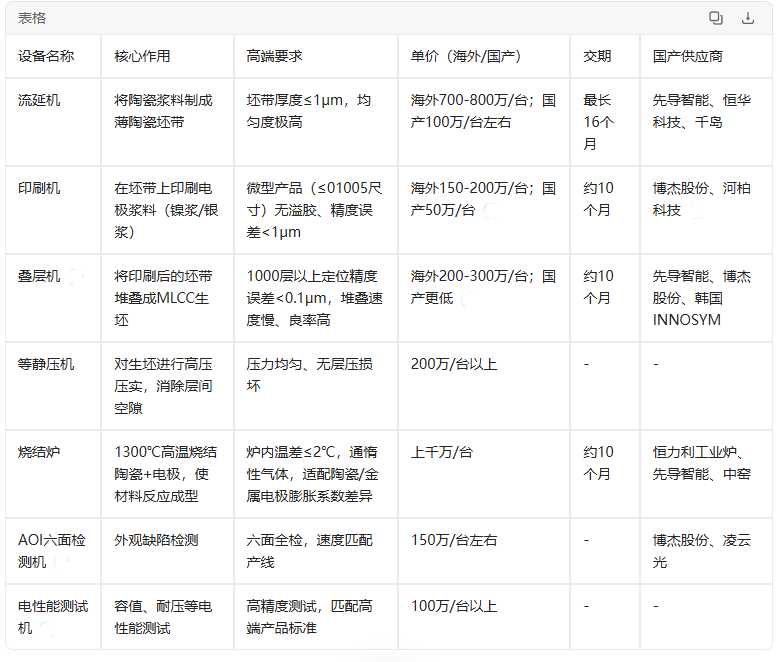

高端MLCC对设备精度、稳定性要求远高于中低端,核心差异设备为流延机、印刷机、叠层机、等静压机、烧结炉,其余设备为通用产线配置。

1. 关键设备参数与价值量

以月产能50亿颗为标准产线:

普通中低端MLCC产线:总投资3-4亿,核心设备配置为流延机3台、印刷机8台、叠层机26台、烧结炉3台、等静压机2台、切割机12台、电镀线3条、AOI15台、测试机15台等。

AI用高端高容MLCC产线:总投资4-5亿,较普通线增加1-1.5亿资本开支,增量全部来自流延机、印刷机、叠层机、烧结炉、等静压机的精度升级(需采购海外高端型号或国产高端款)。

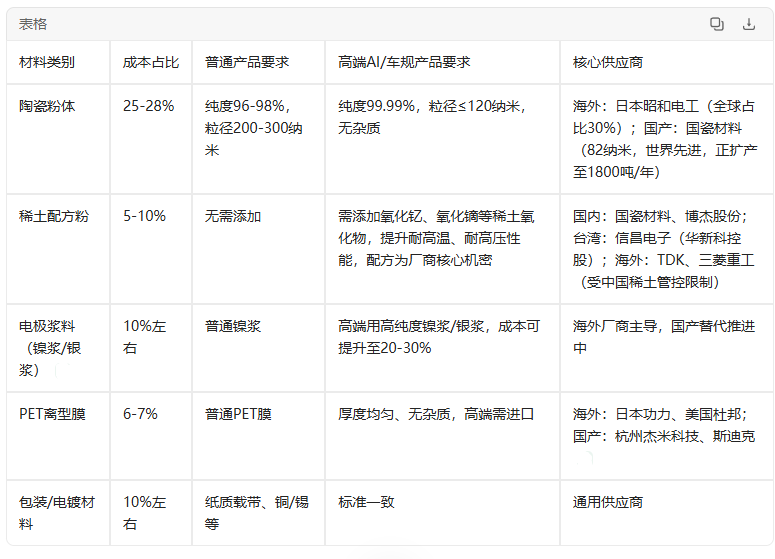

二、上游材料:高端MLCC的材料壁垒

高端MLCC材料成本占比及要求与普通产品差异显著,配方类材料为核心技术壁垒:

三、行业供需与厂商扩产:高端MLCC持续紧缺

1. 需求端:AI拉动高端MLCC增速远超行业

整体MLCC行业年增速仅5-6%,但AI服务器用MLCC2027年数量为2025年的2倍,2030年为2025年的3.3倍,年复合增速超30%。

AI场景MLCC应用结构:80%用于服务器主板(GPU/CPU周边),不到20%用于电源环节,光模块、存储分别搭配小尺寸MLCC、钽电容使用。

2. 供给端:扩产谨慎,紧缺将持续

厂商扩产周期长达1.5-2年,且普遍采取“边缺边扩”策略,避免产能过剩跌价:

海外龙头:

村田:日本本土投5.6亿做服务器MLCC,2026Q4投产;2026年追加800亿日元分两期投高端产能,2027Q4全部释放;印度建研发中心2026年底完工。

三星电机:天津厂扩110亿颗/月高端产能,2026年底完工;菲律宾投7亿做高端MLCC,2027年完工。

太阳诱电:常州/马来西亚/韩国三地合计投22亿,扩产210亿颗/月车规+AI产能,2027年全部完工。

国内厂商:

风华高科:当前410亿颗/月产能,2026-2027年扩110亿颗大尺寸高容产能,供给华为鲲鹏服务器;车规级产能当前占比15%(约51亿颗/月),目标扩至710亿颗/月。

三环集团:当前330亿颗/月产能,目标600亿颗/月,3-4年完成,车规级已供给华为。

微容电子:当前350亿颗/月产能,目标550亿颗/月,2-3年完成,从消费电子转向车规、工控MLCC,已过IPO过会。

国巨:当前700亿颗/月产能,高端占比30%,产值70亿/年;华新科610亿颗/月产能,高端占比低,收购日本KME后车规产能提升。

3. 供需结论

短期看,英伟达每年迭代新架构(GB200→GB300→后续新品),高端MLCC产能释放速度跟不上需求,紧缺将持续;长期看,行业年扩产增速仅7-8%,远低于AI需求30%的增速,结构性紧缺将维持3年以上。

四、AI场景MLCC应用与价格逻辑

1. 尺寸与场景对应关系

相同容值下,小尺寸MLCC价格比大尺寸高1/3到1/2:

0402做22μF需要堆叠1000层,0805面积大仅需堆叠500层,小尺寸工艺难度大、良率低(初期仅60%),溢价主要来自良率损失;1

越靠近GPU的小尺寸MLCC,单价越高,因为空间限制无法用大尺寸替代。

五、核心结论与投资启示

1. 技术壁垒核心:高端MLCC的壁垒集中在“超薄介质流延+千层堆叠+精密烧结”工艺,设备和材料均依赖海外高端供给,国产替代处于加速期。

2. 紧缺持续性:AI需求拉动+设备交期长(流延机16个月、烧结炉10个月)+厂商扩产谨慎,高端MLCC涨价周期将持续。

3. 国产替代机会:流延机(先导智能)、叠层机(博杰股份)、陶瓷粉体(国瓷材料)、烧结炉(恒力利)等细分环节国产技术已突破,有望受益于海外交期延长带来的替代窗口。

4. 厂商分化:高端占比高的厂商(村田、三环、风华高科)产值增速远高于产能增速,盈利能力更强。

仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。