光纤在数据中心和无人机的高需求下,龙头一年涨出了10倍+大行情,当前细分环节性价比逐渐凸显,比如4月初挖掘的三孚股份(高纯四氯化硅)当时没被市场重视,后续2个月涨了2倍。现在挖掘光纤另一个间接关键相关环节——PPDA(光纤的关键环节在对位芳纶纤维,而对位芳纶纤维的关键环节在PPDA),前几天对位芳纶纤维的泰和新材、中化国际都连续涨了30%。

传导链路如下:

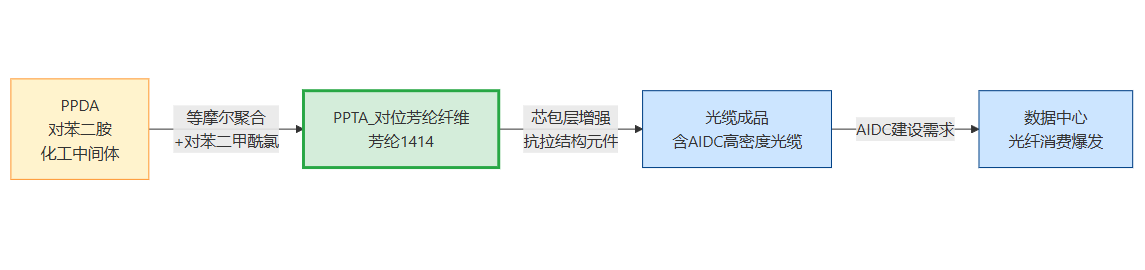

PPDA → 对位芳纶纤维

PPDA(对苯二胺)是对位芳纶(PPTA/芳纶1414)的两种关键单体之一,与对苯二甲酰氯等摩尔缩聚后形成PPTA聚合物,再经干法喷丝/湿法纺丝工艺得到纤维。化学计量上,生产1吨对位芳纶约消耗0.42-0.45吨PPDA(PPDA分子量108 g/mol,PPTA重复单元约238 g/mol)。

这一环关系是固定的化学约束——没有PPDA,就没有对位芳纶,链条不可绕过。

第二环:对位芳纶纤维 → 光缆对位芳纶在光缆中充当抗张增强元件(strength member)。光纤本体是直径125μm的玻璃纤维,极为脆弱,不能承受拉伸应力。对位芳纶以其"强度是钢丝6倍、密度仅1/5"的特性,包裹在光纤外层,防止施工和使用中的拉伸损伤,同时实现轻量化。

可替代性评估:相对存在替代方案——玻璃纤维纱(GFY)价格更低,用于标准电信级光缆尚可。但在AIDC场景的高密度光缆(单元线缆8/12芯、极细外径)中,对位芳纶的轻量化优势不可替代,数据中心追求的每盎司重量都很关键。卖方明确标注"替代性材料方案出现"为首要风险,说明目前尚无成熟替代,但不是零风险。结论:在AIDC场景下接近不可替代,在普通电信光缆中有替代可能。

也就是说芳纶、PPDA属于消耗品,属于铲子股,随着光纤放量需求也会很大

AIDC需求能拉动多少?情景测算2026E全球数据中心光纤需求:基准情景约1.07亿芯公里(申万宏源:scale-out 7500万+DCI 3200万),乐观超1.1亿。

情景DC光纤CAGR2028年DC芳纶消耗vs. 2025年增量保守(CAGR 30%)30%6,942吨+3,782吨基准(CAGR 50%)50%10,664吨+7,504吨乐观(CAGR 70%)70%15,524吨+12,364吨另有一份估算(中邮点评)直接给出:AIDC 2026-2028年累计拉动芳纶需求1.8-2.4万吨,取更高的0.06 kg/芯公里系数。对应PPDA增量需求:0.8-1.1万吨(三年累计)。

光缆用芳纶占总需求多大比重

全球维度:全球对位芳纶消费量约10万吨。全球光纤市场2025年约6.5亿芯公里,按0.045 kg/芯公里测算,全部光缆用芳纶约2.9万吨,占全球总消费**≈29%**。防弹/防护是全球第一大用途(约40%),光缆排第二位。

中国维度:这里有一个关键的结构性差异。一份国泰海通调研纪要明确写道:"从全球来看对位芳纶主要用途是做防弹,在中国的主要用途是做光缆"。中国2024年对位芳纶消费量1.8万吨,光缆用途估计占比50-60%(约0.9-1.1万吨)。

这意味着:AIDC光纤故事对中国对位芳纶企业的需求拉动效应,远大于对全球的平均影响。 泰和新材、中化国际作为国内龙头,受益更直接,对应到更上游也就是PPDA直接受益。

PPDA(对苯二胺)供需:PPDA是成熟的化工中间体,全球由浙江龙盛、拜耳等多家企业生产,生产工艺相对标准。重要的是,PPDA的另一大用途是染料中间体(浙江龙盛布局了对苯二胺产能),染料最近已开启涨价(闰土、浙江龙盛今天都大涨),后续可能会传导到PPDA涨价。

PPDA的地位如何:

高纯 PPDA(99.95%+):此前100% 进口(日本三井、韩国科隆),价格高、卡脖子

PPDA公司不多:

一、纯正 PPDA(对苯二胺)标的(高纯、芳纶 / PI 上游)1)美瑞新材(300848)——当前唯一突破高纯 PPDA 的 A 股(6 月 13 日官宣已成功产出合格产品,验证通过后将成为国内唯一量产高纯 PPDA 企业)这是最大增量,验证通过后将大幅提高利润从而市值重估,预期差为等待验证通过,所以行情属于刚启动。核心:6 月 13 日官宣 PPDA(对苯二胺)合格品下线,纯度 99.95%+,正客户验证

用途:对位芳纶(防弹衣、光纤增强、航天)、高端 PI 膜

产能:河南基地规划产能,国产替代第一梯队

地位:A 股最纯正 PPDA 标的,直接对标海外垄断(日本 / 韩国)

2)万润股份(002643)——PPDA+PI 单体双布局

业务:有PPDA 中试 / 小批量产能,同时布局 BPDA、ODA 等 PI 核心单体

优势:电子化学品资质 + 客户认证齐全,绑定国内 PI / 芳纶龙头

3)海力恒远(未上市)

老牌 PPDA 企业,高纯品产能有限,主要供应中低端染料 / 橡胶,非 A 股

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。