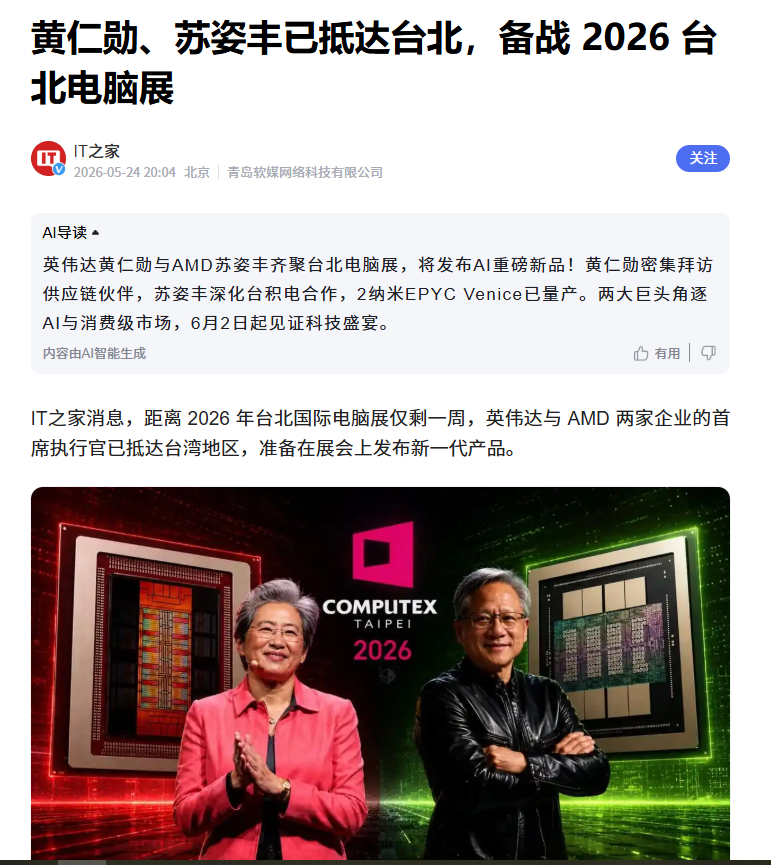

英伟达的黄仁勋本周将在台湾举办一场“万亿级”供应商盛宴,而据报道,AMD已与关键合作伙伴会面,其Zen7CPU据称将采用台积电的A14工艺,并考虑采用Powertech的先进封装。

AMD2026年核心产品为CPU(Venice,台积电2nm)、GPU(MI400,台积电2nm),下一代路线图为CPU(Zen7,2027-2028年)、GPU(MI500,2027年),潜在供应商为代工厂台积电(A14),先进封装为台积电CoWoS-L、Powertech的ElevatedFan-outBridge,CPU前景为未来5年复合增长率超35%,2030年市场规模达1200亿美元,内存观点为与三大内存厂商合作,优先平衡高带宽内存/DDR5供应以避免瓶颈;英伟达2026年核心产品为CPU(Vera,台积电3nm)、GPU(Rubin,台积电3nm),下一代路线图为CPU(Rosa,2028年)、GPU(Feynman,2028年),潜在供应商为代工厂台积电(A16),先进封装为台积电CoWoS-L、源头信息加微DYXZ0524考虑英特尔的EMIB-T方案,CPU前景为VeraCPU市场机会达2000亿美元,2026年英伟达CPU销售额为200亿美元,内存观点为预见内存价格上涨,已提前下单。

本次催化的核心不只是大厂开会,而是两家AI算力龙头在2026-2028年路线图上,同时把制程、封装、内存、系统整合推向更高复杂度。AMD已明确2026年核心产品为Venice CPU与MI400 GPU,均采用台积电2nm;下一代Zen7 CPU据称将走向A14,并考虑Powertech先进封装。

英伟达方面,2026年核心产品为Vera CPU+Rubin GPU,后续Feynman GPU被预期将成为台积电A16背面供电的重要客户。

这里的交易重点在于:AI芯片竞争已经从“谁的GPU更强”转向“谁能把CPU+GPU+HBM+封装+散热+机柜系统一起做出来”。AMD也已明确将与台湾供应链共同投资先进封装、载板、测试与机柜级整合,确保产能从2026年大幅提升并延续至2029年。

表1:英伟达与AMD 2026-2028路线图及最可能带来的产业预期

维度AMD英伟达对产业链的含义2026核心CPUVenice,台积电2nmVera,台积电3nmCPU重新成为AI基础设施瓶颈,带动先进制程、封装、内存协同扩张2026核心GPUMI400,台积电2nmRubin,台积电3nmGPU封装尺寸、HBM接口、功耗继续抬升,推动CoWoS-L/液冷升级下一代CPUZen7,A14,2027-2028Rosa,2028A14/A16及更高复杂封装提前进入市场预期下一代GPUMI500,2027Feynman,2028,A16概率高SoIC、背面供电、双封装路线、HBM4E/5成为新焦点先进封装CoWoS-L、SoIC、Powertech EFOB传闻CoWoS-L,潜在EMIB-T分流封装生态扩容,设备/基板/测试/热管理价值量提升内存策略与三大内存厂合作,平衡HBM/DDR5供应预判涨价,提前下单HBM、DDR5、测试与探针需求强化,供应紧张预期抬升一、信测标准(300938):强利好,逻辑硬1)业务匹配度第三方检测:** 半导体 / CPU/GPU/AI 芯片 / 先进封装(2.5D/3D/CoWoS)** 都能测

能做:电性能、功耗、ESD、高低温、老化、封装可靠性、HBM/DDR5相关验证

AI 芯片(英伟达 Rubin、AMD MI400/MI500)功耗高、封装复杂、HBM 堆叠,测试需求大增、单价更高

2)和你给的事件直接挂钩

英伟达:Vera CPU、Rubin GPU(3nm、高功耗、HBM4、CoWoS-L)→ 必须做大量可靠性 / 性能 / 接口测试

AMD:Venice/Zen7、MI400/MI500(2nm/A14、HBM/DDR5、先进封装)→ 同样带来大量测试订单

行业趋势:先进制程 + 先进封装 + HBM + 高功耗 GPU,测试量、测试难度、测试单价都向上,信测直接受益

3)新增变量:信测存储(2026 年)

做企业级 SSD/HBM 模组,首批客户华为;AI 服务器存储爆发,检测 + 模组双受益

一句话:信测是 AI 算力链里 “卖水” 的检测龙头,这波路线图直接利好。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。