宏观叙事与指数样本定期更替的自净化机制

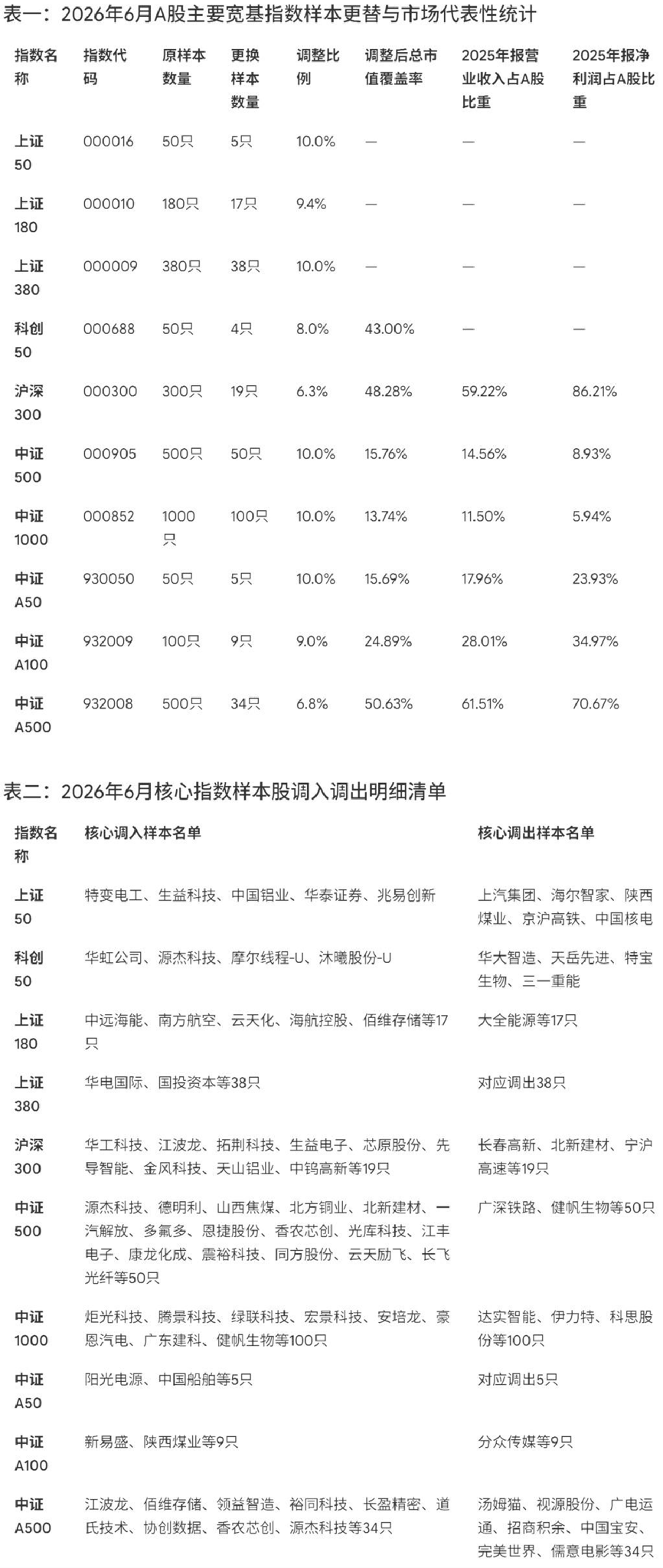

上海证券交易所与中证指数有限公司发布公告,决定对上证 50、上证 180、上证 380、科创

50、沪深 300、中证 500、中证 1000、中证 A50、中证 A100、中证 A500 等 A 股市场多条核心宽基指数的样本股进行定期例行调整。本次调整于 2026 年

6 月 12 日收市后正式生效。作为 A 股市场最具风向标意义的半年度指数例行重平衡,本次样本更替不仅是一次技术性的量化参数调整,更是中国实体经济结构转型和新质生产力加速崛起在资本市场的映射。

在本次样本更替中,各指数的调整规模展现出了梯度化和系统化的特征。根据官方公告,上证 50 指数更换 5 只样本,上证 180 指数更换

17 只样本,上证 380 指数更换 38 只样本,科创 50 指数更换 4 只样

本;中证指数有限公司管辖的指数中,沪深 300 指数更换 19 只样

本,中证 500 指数更换 50 只样本,中证 1000 指数更换 100 只样本,中证 A50 指数更换 5 只样本,中证 A100 指数更换 9 只样本,中证 A500 指数更换 34 只样本。

指数样本更替遵循公开、透明、可量化的规则体系,其核心筛选逻辑建构于日均总市值、日均成交额、行业代表性等客观量化指标之上。市场专家与资深研究人员指出,指数样本的调出属于规则运行下的正常更替,并不代表相关企业基本面发生实质性恶化,可能仅是市值或流动性排名在特定窗口期内暂时不满足纳入门槛。相反,“一切按规则办”的指数管理原则,确保了当企业基本面持续向好、重新符合指数纳入标准时,依然能够被重新吸纳。伴随被动投资规模的持续扩张,指数的定期调样已成为引导资金流向战略性新兴产业、支持国家硬科技建设的制度化保障。

二、

核心指数样本调整清单与覆盖率多维统计

为全面展现本次调整的整体轮廓,以下通过结构化数据,详细梳理主要核心宽基指数的调整规模、市值覆盖率及基本面贡献度,并完整展示其核心样本的更替明细。

一、

上证 50 与沪深 300 指数样本调整深度剖析

上证 50 与沪深 300 指数样本调整深度剖析上证

50 指数:超大盘蓝筹的科技重塑与防御收缩

作为代表上交所超大盘核心资产的旗舰指数,上证 50 指数本次更换了 10%的成份股,变动方向极具指向性。在调出端,上汽集团、海尔智家、陕西煤业、京沪高铁、中国核电等一批传统大市值周期、消费及公用事业型蓝筹被集体替换。在调入端,则迎来了特变电工、生益科技、中国铝业、华泰证券及兆易创新等具备更强制造属性和技术壁垒的企业。

这一变化传递出清晰的结构信号:超大盘蓝筹股的定义正在发生位移,指数正在主动削减过去过度倚重的重资产防御性公用事业和传统制造板块,转而拥抱代表新一代数字基建、半导体及先进装备制造的龙头企业。调整后,上证 50 与上证 180 指数中,信息技术、医药卫生、通信服务等新经济行业的整体权重分别攀升至 28%和 26%,较调样前增长了约 3%和 1%。这种结构的重组在确保指数蓝筹底座稳定性的同时,显著增强了指数的成长弹性与“含科量”,使超大盘基准能够更敏锐地捕捉中国高端制造业的技术跃迁。

沪深

300 指数:核心资产的“硬科技化”与新兴产业链占优

沪深 300 指数作为衡量 A 股市场主流大盘股的基准,本次更换 19 只样本。调入名单中包含了拓荆科技、生益电子、芯原股份、江波龙等一批代表半导体材料、IC 设计及高端存储的核心企业,以及天山铝业、中钨高新等基础原材料领域的细分制造龙头;而调出端则剔除了长春高新、北新建材、宁沪高速等成长动能放缓的传统医药、建材及公路资产。

从行业权重的维度审视,沪深 300 指数在此次调整中,信息技术行业样本数量增加了 4 只,权重上升了 1.28%;通信服务行业样本数量增加了 3 只,权重上升了

0.16%。这使得沪深 300 指数的总市值覆盖率达到 48.28%,其营业收入和净利润占 A 股全市场的比重分别高达 59.22%和 86.21%,继续保持其中流砥柱的市场表征作用。核心成份股向半导体、工业数字化和先进材料倾斜,使沪深 300 指数完成了从 “传统经济价值锚”向“高壁垒制造价值锚”的平衡过渡,极大提升了主流核心资产对新质生产力的承载力。

二、 中证 500 与中证 1000 指数样本调整多维解构

中证 500 指数:中盘成长基准的“科技化”演进

作为代表 A 股中盘股的核心指数,中证 500 指数本次对 50 只样本股进行了大范围更换,这不仅是一次数量层面的新陈代谢,更伴随着行业属性的深度重构。在调入端,不仅吸纳了源杰科技、德明利、多氟多、恩捷股份、香农芯创、光库科技、江丰电子等高端科技与新能源材料龙头,同时将山西焦煤、北方铜业、一汽解放等周期与工业制造龙头纳入其中;在调出端,广深铁路、健帆生物等标的则由于相对市值或流动性的滑落而退出指数。

在权重分布上,中证 500 指数中的工业行业样本数量增加了 2 只,权重相应提升 0.61%。尤为瞩目的是,经过本次调样,中证 500 指数中科创板与创业板样本的合计权重被大幅拉升至

36.94%,样本数量

增加了 10 只。这意味着中证

500 指数已经逐步剥离了过去单纯作为 “中盘周期股集合”的传统标签,转而演变为一个以科技化、创新型、高研发壁垒中盘成长企业为核心的“科技化宽基”。中证 500 指数的这一结构跃升,能更高效地分享中等市值科技企业在跨越成长期时的盈利红利。

中证 1000 指数:小盘创新巨头的温床与新能效释放

中证

1000

指数作为聚焦小盘股和“专精特新”企业的重要宽基,本

次更换 100 只样本。在调入端,炬光科技、腾景科技等精密光学器件先锋,绿联科技、宏景科技等涉及智慧城市与数字智能的核心标的,以及安培龙、豪恩汽电等传感器和汽车电子专家均获纳入。此外,健帆生物从大中盘属性的中证 500 和中证 A500 退出,降格进入中证 1000,充分体现了宽基指数之间有升有降、层级互补的生态流动特征。

本次调整后,中证 1000 指数中工业行业样本数量增加 8 只,权重上升 1.45%。其科创板及创业板样本合计权重进一步攀升至 39.65%,科创和创新属性得到了前所未有的巩固。从小盘股的宏观视角来看,中证 1000 指数通过高效更换

10%的尾部标的,将经营活力受限、研发动能不足的微盘或绩差股剔除(如达实智能、科思股份等),引入具备高成长爆发力和市场热点题材的小盘硬科技标的,大幅净化了小盘股池。这使其更具高贝塔特性,能够精准反映中国初创期科技企业与制造业细分隐形冠军的生存图景与财富增长效应。

三、

调整逻辑回溯与多维产业趋势研判

逻辑一:国家战略指向与“硬科技”产业链的集中进场

回溯本次核心指数的样本更替规则与结果,政策导向与科技自立自强的国家战略在指数编制中得到了深度贯彻。从上证 50、科创 50 到中证

A500,半导体、自主可控 GPU、高速存储芯片、新能源材料及高端工业装备等领域呈现出系统性的“集中进场”态势。

以科创

50 为例,新调入的摩尔线程与沐曦股份均为国内具备代表性的

GPU 企业,源杰科技和华虹公司则代表了高速光芯片和特色晶圆代工的前沿水平。这表明宽基指数已经超越了过去单纯以“历史规模”为单一考量的旧模式,而是通过优化编制方案,主动向契合中国产业转型、实现科技自主可控的核心产业链靠拢。

逻辑二:“用盈利筛选、用周期检验”的业绩净化特征

指数半年度更替在财务基本面上具有显著的“优胜劣汰”效应。以中证

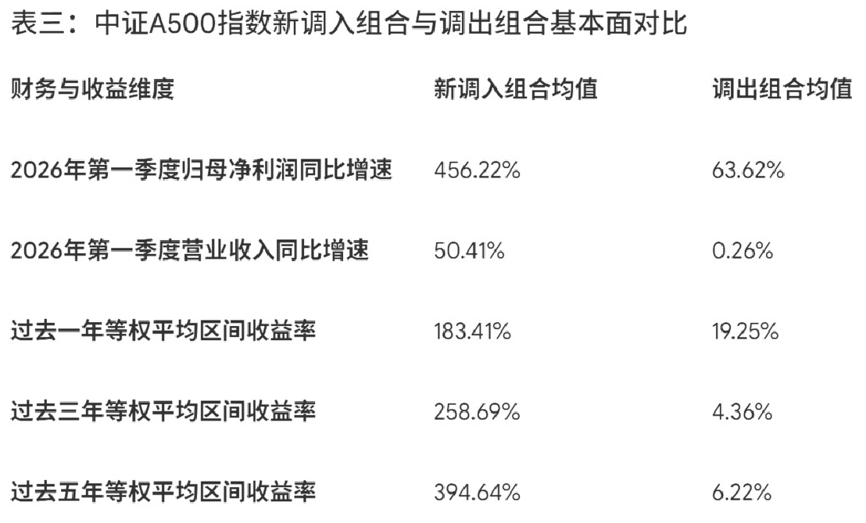

A500 指数为例,本次调样虽然是一次常规的例行重平衡,但从基本面数据来看,其成份股优化的成效极其显著。

数据表明,新入选的成份股(如江波龙、香农芯创、佰维存储、源杰科技等)在 2026 年第一季度普遍实现了净利润的大幅上涨,部分增速甚至超过 1000%;而调出组合(如完美世界、中国宝安、儒意电影等)的净利润下滑幅度多超过 65%,且在长周期(1-5 年)维度上几乎未能贡献正向收益。通过这一常态化调样机制,核心指数系统性地将盈利动能耗尽、处于行业景气下行周期的尾部资产剥离,同时吸纳盈利加速释放、具备长周期景气度和高质量基本面的新兴产业核心企业,在制度上为指数的长期走强提供了坚实保障。

一、

被动资金冲击效应测算与套利策略构建

资金流向与市场冲击测算

指数成份股的调整会直接引发跟踪相关指数的庞大被动型产品进行重新配置。根据资金监测数据,仅上证 50 指数跟踪的 ETF 规模就高达 1146 亿元(涉及 19 只 ETF),科创 50 指数跟踪的 ETF 规模也达到

588.88 亿元,上证 180 指数跟踪的 ETF 规模则为

201 亿元。对于中证系列及深证系列等资金盘子更为巨大的指数(如沪深 300、中证 500、中证 A500 等),调仓日(6 月 12 日收市前夕)的资金异动尤为猛烈。

然而,得益于 2026 年以来 A 股市场整体流动性水平的显著提高,加之部分传统宽基 ETF 面临赎回和资金分流,本次调仓对个股的价格冲击效应普遍弱于历史同期。量化冲击模型的测算结果显示:

上证 50 与上证 180 指数:调入调出成份股的资金交易额冲击系数

均处于 1.0 倍日均成交额以下,意味着被动配置盘的买卖需求能够在单日内被市场深度完全吸收,基本不产生尾部价格扭曲。

沪深 300 指数:在 19 只更换的成份股中,买入或卖出冲击系数在

1.0 倍以上的个股仅有 3 只,价格弹性极佳。

中证 500 与中证 1000 指数:中证 500 指数调仓冲击在 1.0 倍以

上的个股仅有 4 只;中证 1000 指数中则仅有 1 只股票受到显著的价格冲击,整体交易摩擦损耗降至低位。

科创 50 与科创 100 指数:由于科创板成份股的流动性分化较大,

冲击系数在 1.0 倍以上的个股有 2 只,需要关注非理性溢价风险。

机构投资者的事件驱动套利与避险路径

针对上述量化规律,专业投资人与量化对冲产品可设计精准的事件驱动套利策略,以捕捉短暂的价格偏差:

多空套利组合构建:交易型资金可主动做多各主要指数调入成份股中“买入冲击系数较高”的硬科技龙头;同时,对应做空或规避调出组合中“卖出冲击系数较大”的被剔除标的。

持仓的主动防御与重构:若投资经理现有的主动管理组合中持有即将被剔除的相对利空个股,最理性的交易策略是选择在指数定期调整实施日前(即 6 月 12 日前 5 个交易日内)提前主动减仓,并在

调整正式生效实施后(即 6 月 12 日后 5 个交易日左右)根据市场估值修复情况重新进行补仓。此举能有效避开被动配置资金集中杀跌引发的“非理性坑”,回避短期的负向价格冲击。

增强收益交易机会:指数增强型公募产品与量化多头产品,可通过对预测准确度极高的指数(如预测准确度达

90%的上证

180,以及准确度超 80%的上证 50、沪深 300 等)进行前瞻性布局,利用调整实施日前后 5 个交易日的被动建仓红利期,平滑交易成本并获取超额的事件驱动阿尔法收益。

二、

结论

2026 年 6 月的核心宽基指数样本定期调整,是中国资本市场迈向高质量发展阶段、完成资产定义重构的关键节点。无论是传统旗舰上证 50、沪深 300,还是中坚力量中证 500、中证 1000,成份股的换血都展现出极强的产业转型指向性。传统资源、低增速消费和高负债行业的逐渐淡出,以及半导体、新材料、智能计算等新质生产力代表的集中入列,不仅优化了主流核心指数的 ROE 和净利润增速等财务成色,更显著增强了指数的长期投资价值与国际竞争力。

随着中国宽基指数被动配置规模的进一步扩张,这一自动化的指数净化机制将不断吸纳具备长期成长性的科技龙头,在降低投资门槛、平滑个股波动的同频下,将源源不断的社会资金高效导向符合国家战略的新兴产业。对于机构资产配置而言,深入理解并顺应指数调整背后 “含科量”提升与“去弱留强”的结构性转变,是获取长期 Beta 红利与精准捕捉事件驱动 Alpha 溢价的必然通路。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。