一、前言

最近,英伟达CEO黄仁勋在GTC 2026大会上提出了一个概念——“Token工厂”。他说,未来的数据中心不再是存放文件的仓库,而是生产Token的工厂。Token将成为新的大宗商品,像石油、电力一样被定价、交易。

这个观点听起来有点抽象,但如果你关注AI行业,会发现它正在变成现实。阿里巴巴成立了TokenHub事业群,腾讯、阿里、百度云纷纷涨价,算力租赁市场一卡难求。这一切的背后,都指向同一个方向:AI正在从“训练模型”转向“生产Token”,而Token的生产能力,将成为未来企业的核心竞争力。

这篇文章,我想用通俗的语言,帮你理清三个关键概念:算力租赁、算力拿卡、Token工厂,以及它们之间的关系。然后重点聊聊Token工厂的现状、政策、需求,以及哪些公司可能成为赢家。

二、三个概念,一个逻辑

1. 算力租赁:AI时代的“水电煤”

算力租赁,简单说就是你不需要自己买GPU服务器,而是按月、按年租用别人的算力。就像你不需要自己建发电厂,只需要交电费一样。

为什么需要算力租赁?因为一块高端GPU(比如英伟达H100)价格高达几十万,而且供不应求。对于大多数AI公司来说,自己买卡既不划算,也买不到。所以,算力租赁公司成了“中间商”——他们批量买卡,建好算力池,然后租给云厂商、大模型公司、AI应用企业。

目前,国内算力租赁市场极度火爆。2026年Q1,H200时租涨到7.5-8元/卡时,月租6-6.6万元,涨幅25%-30%。H100月租也涨到5.5-6万元。而且,交付周期已经排到了2027年。

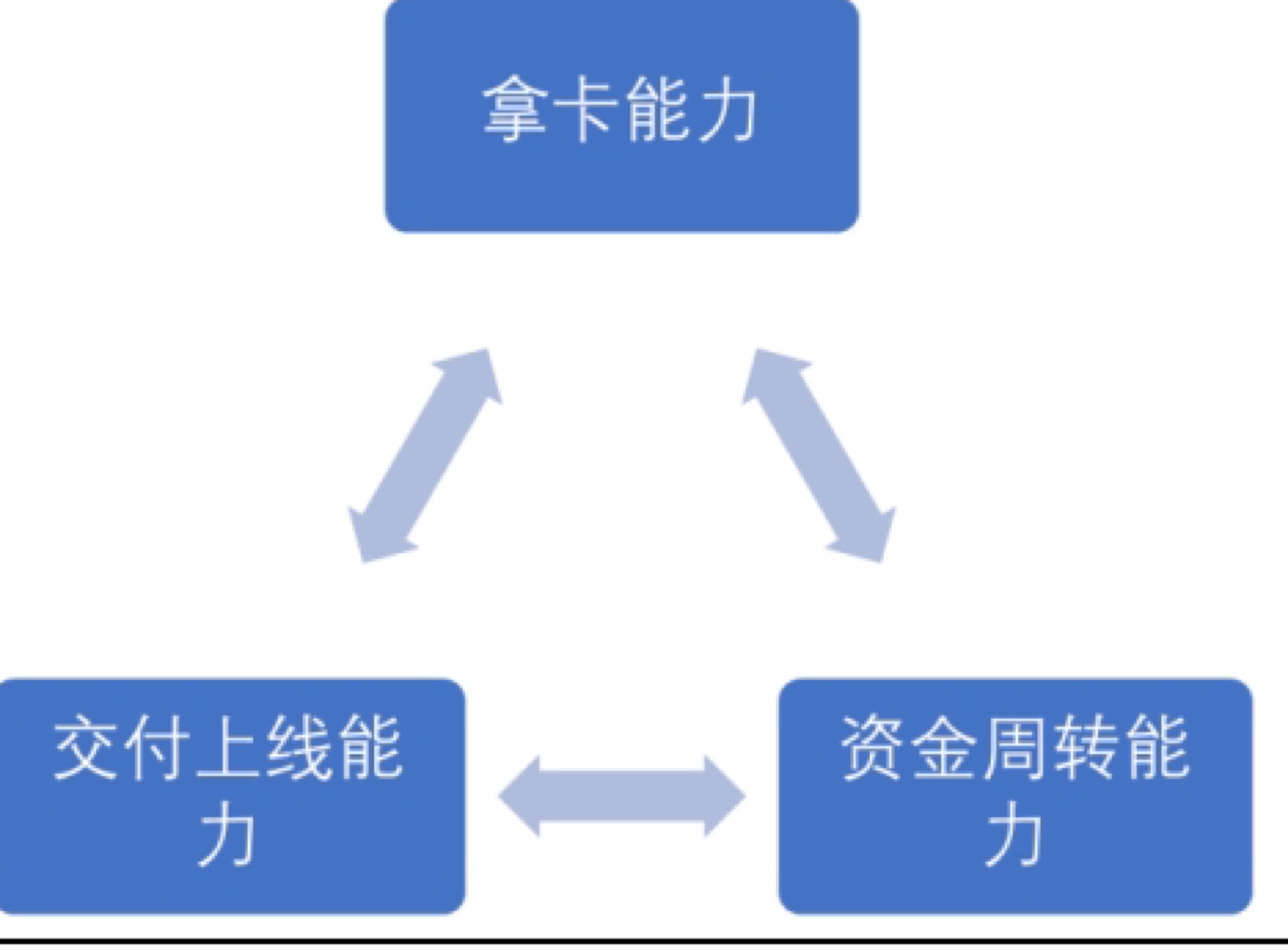

2. 算力拿卡:谁有卡,谁说了算

算力租赁的核心瓶颈是拿卡能力。你能拿到多少高端GPU,决定了你能服务多少客户,赚多少钱。

拿卡能力不是有钱就能解决的。它需要:

- 稳定的供应链关系:和英伟达、服务器厂商有长期合作,能优先拿到货。

- 资金周转能力:一张卡几十万,一次采购就是几亿甚至几十亿,没有强大的融资能力根本玩不转。

- 交付和运维能力:卡到了,还要调试、组网、维护,保证稳定运行。

所以,算力租赁行业正在“缩圈”——小玩家逐渐出局,头部公司越来越强。2026年Q1,能稳定拿到高端算力的厂商,已经屈指可数。

3. Token工厂:从“卖算力”到“卖Token”

Token是什么?简单说,就是AI模型处理信息的最小单位。你问ChatGPT一个问题,它生成答案的过程,就是消耗Token的过程。

Token工厂,就是专门生产Token的数据中心。它的核心指标不是服务器数量,而是每瓦特能生产多少Token。因为数据中心受电力限制,1GW的工厂永远变不成2GW。所以,谁的Token生产效率高,谁就能赚更多钱。

黄仁勋说,Token将成为新的大宗商品,按速度和智能程度分层定价:

- 免费层:低速度、高吞吐量

- 中等层:每百万Token 3-6美元

- 高级层:每百万Token 45美元

- 超高速层:每百万Token 150美元

这意味着,算力租赁的商业模式正在升级——从“卖算力”(按小时收租金)转向“卖Token”(按消耗量分成)。这对算力租赁公司是重大利好,因为Token分成的收入弹性远高于固定租金。

三、Token工厂:为什么现在火了?

1. 需求爆发:AI应用进入“Token消耗期”

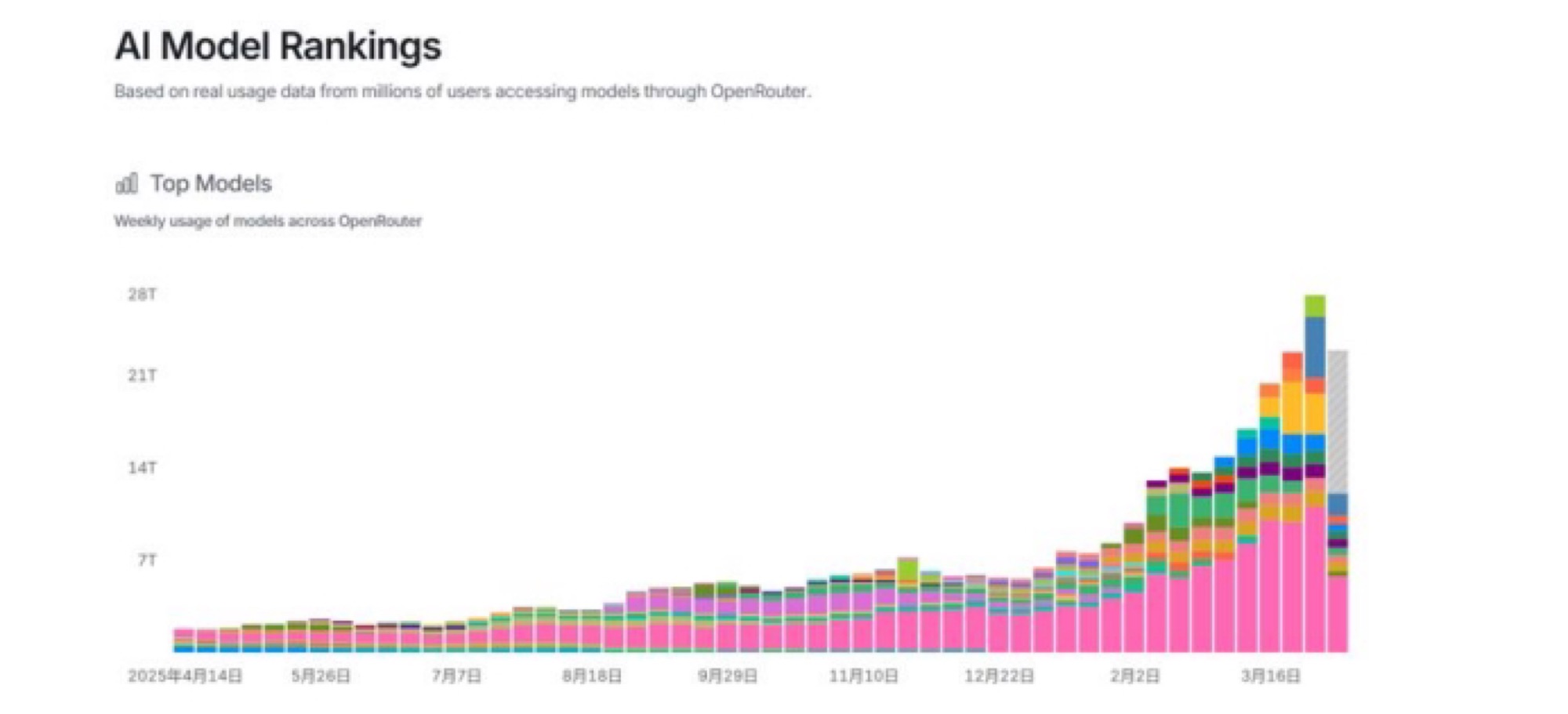

2026年元旦之后,全球头部模型的Token调用量大幅上升。原因很简单:AI应用开始真正落地了。

- AI Agent:比如OpenClaw,可以自动帮你订票、写代码、做研究。一次订票操作消耗5000-15000个Token,而写一封邮件只要300个。

- 多模态:分析一张4K截图或5秒视频,需要2000-8000个Token。

- AI Coding:Claude Code、Cursor等工具,让工程师的生产力提升10倍,但Token消耗也暴增。

根据OpenRouter的数据,2026年4月,全球AI模型周调用量已经超过28万亿Token。而且,中国模型(如MiniMax、Kimi、GLM、DeepSeek)的调用量连续五周超过美国,单周增速是美国的41倍。

2. 政策加码:国家层面支持算力基建

2026年,“十五五”规划纲要明确提出要加快算力基础设施建设,推动“算电协同”。这意味着,算力被提升到国家战略资源的高度。

同时,各地政府也在积极布局。比如,北京、上海、深圳都在建设大型智算中心,鼓励企业参与算力租赁和Token生产。

3. 涨价潮:供需失衡,卖方市场

2026年开年,AI算力需求激增,但供给严重不足。原因有三:

- 英伟达产能受限:高端GPU(H100、H200)交付周期延长到2027年。

- 国产替代缺口:国产芯片性能还有差距,短期内无法完全替代。

- OpenClaw等应用引爆推理需求:训练模型需要算力,但推理(生产Token)需要的算力更大。

结果就是:腾讯云、阿里云、百度云纷纷涨价,最高涨幅超过400%。算力租赁市场进入“卖方市场”,谁有卡,谁说了算。

四、核心公司:谁在Token工厂里“挖矿”?

Token工厂的产业链很长,从上游的芯片、服务器,到中游的算力租赁、AIDC机房,再到下游的CDN、应用。这里重点介绍几家核心公司。

1. 算力租赁:宏景科技、协创数据、利通电子

宏景科技:国内领先的算力租赁服务商,拥有大量H100、H200高端算力。2026年Q1,公司订单暴增,业绩有望大幅增长。核心优势是拿卡能力强,和英伟达、服务器厂商有深度合作。

协创数据:专注于AI算力租赁和模型服务。公司正在从“卖算力”转向“卖Token”,探索Token分成模式。如果成功,估值体系将从PE切换到PS,想象空间巨大。

利通电子:算力租赁新锐,2025年开始布局,2026年进入收获期。公司资金周转能力强,交付速度快,客户包括多家头部云厂商。

2. AIDC机房:光环新网、润泽科技、宝信软件

光环新网:字节跳动的Token核心合作伙伴。公司在北京、上海等地拥有大型数据中心,为字节跳动提供算力支持。随着Token需求爆发,公司业绩有望持续增长。

润泽科技:国内最大的第三方数据中心运营商之一。公司在京津冀、长三角、大湾区布局了多个超大规模智算中心,客户包括阿里、腾讯、百度。

宝信软件:宝钢旗下,拥有钢铁行业的独特优势。公司正在建设大型智算中心,为工业AI提供算力支持。

3. 液冷:英维克

英维克:液冷全链条全自研龙头。随着AI芯片功耗飙升(单卡功耗从300W涨到1000W+),液冷成为刚需。英维克的产品覆盖冷板液冷、浸没液冷,技术壁垒高,客户包括英伟达、阿里、腾讯。

4. CDN:网宿科技

网宿科技:国内CDN龙头。Token工厂生产的大量Token,需要通过CDN分发到用户端。随着Token消耗量暴增,CDN需求也会大幅增长。网宿科技是直接受益者。

5. 芯片和网络:中际旭创、新易盛、寒武纪

中际旭创:光模块龙头。AI工厂内部需要高速光互联,800G、1.6T光模块需求爆发。中际旭创是英伟达的核心供应商,技术壁垒极高。

新易盛:光模块新锐,在硅光技术上有突破。公司产品已经进入英伟达供应链,未来有望受益于CPO(共封装光学)的普及。

寒武纪:国产AI芯片龙头。虽然性能还有差距,但在国产替代的大背景下,公司有望获得政策支持,逐步进入算力租赁市场。

五、风险提示

1. 技术发展不及预期:如果AI模型性能提升放缓,Token需求可能不及预期。

2. 中美地缘政治风险:美国可能加大对中国的科技制裁,导致高端GPU断供。

3. 行业竞争加剧:算力租赁市场火爆,新玩家不断涌入,可能导致价格战。

六、结语

Token工厂,本质上是AI从“实验室”走向“工厂”的必然结果。就像互联网时代,数据中心从“机房”变成了“云”一样,AI时代,数据中心将从“算力仓库”变成“Token工厂”。

对于投资者来说,理解这个逻辑,比追逐短期热点更重要。谁能在Token工厂里占据核心位置,谁就能在AI新经济中分到最大的蛋糕。

(本文仅作信息分享,不构成投资建议。投资有风险,入市需谨慎。)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。