S上海石化(sh600688)S

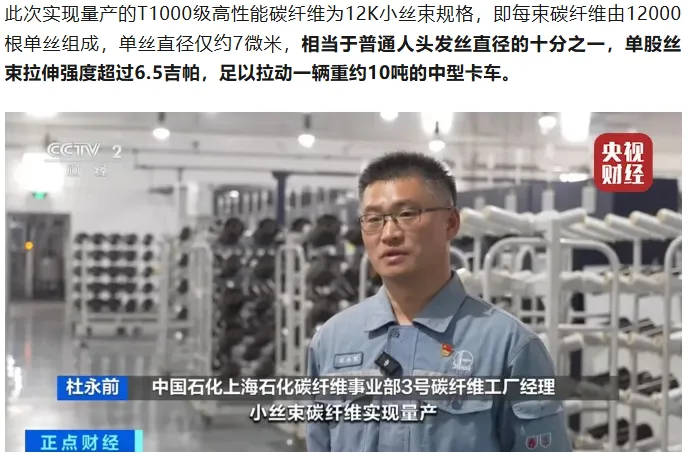

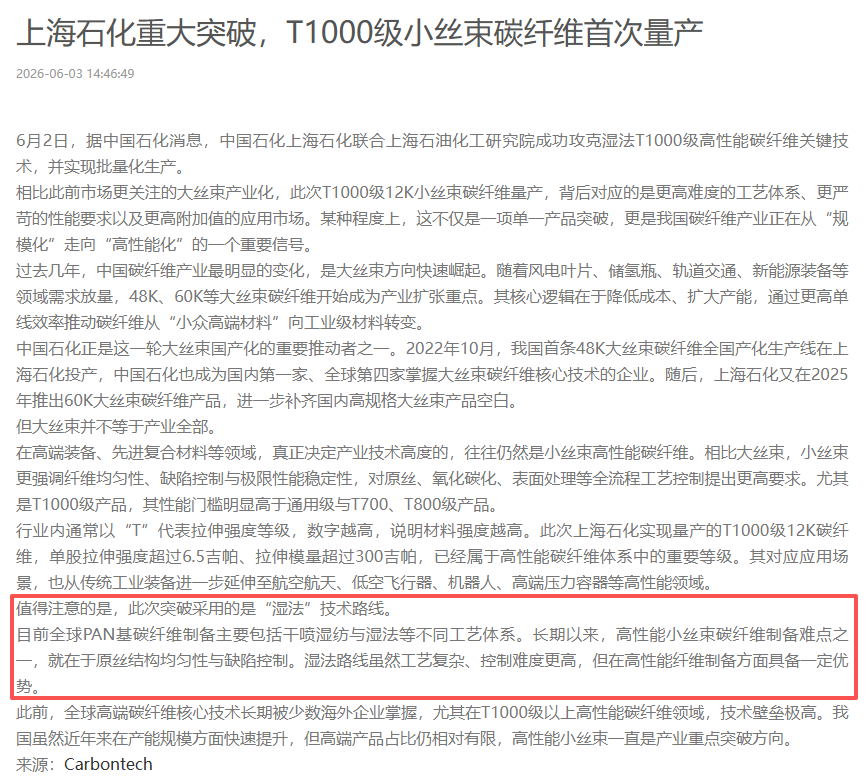

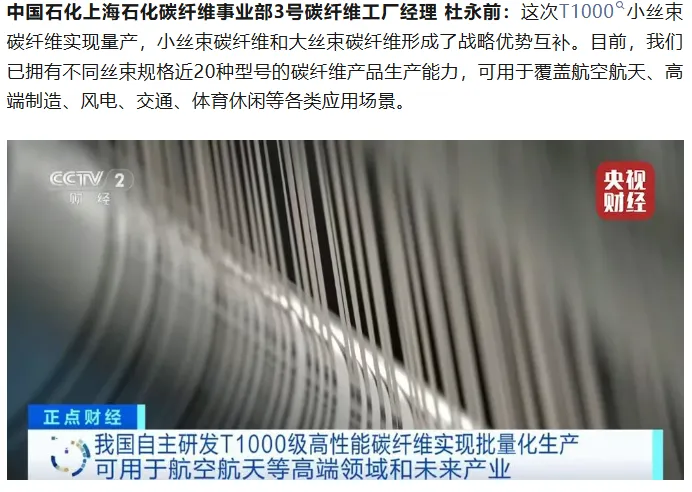

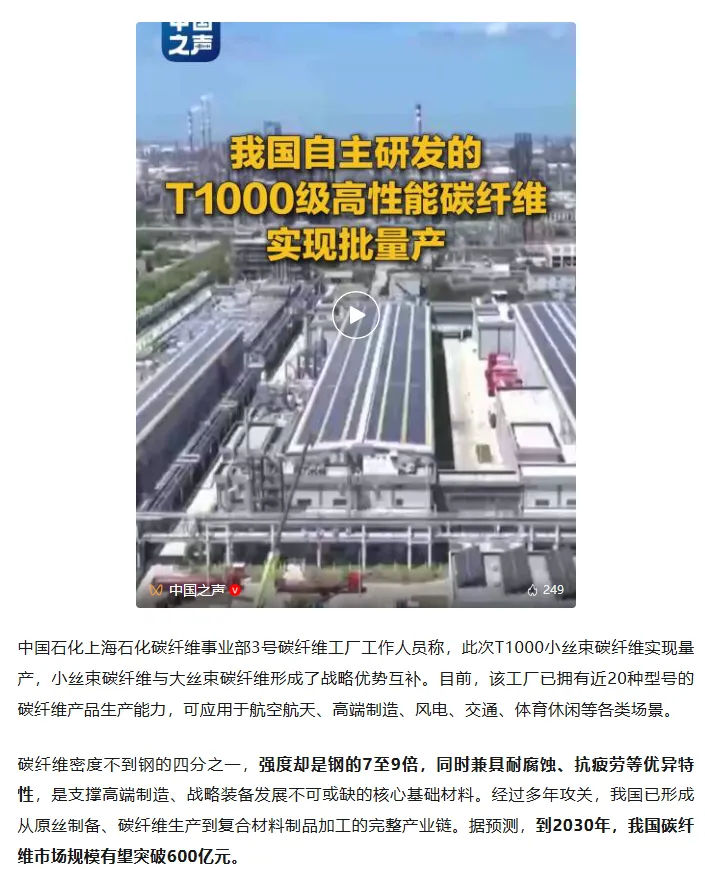

2026年6月2日,中国石化官方宣布,旗下上海石化联合上海石油化工研究院成功攻克湿法T1000级高性能碳纤维关键技术,并实现稳定批量化生产。

这根细如发丝却能拉动10吨卡车的“黑色黄金”实现国产化量产,不仅是中国新材料产业的里程碑,更是上海石化从传统炼化巨头向高端新材料领军者转型的核心标志。

一、T1000碳纤维量产构筑高技术壁垒与成长天花板

本次量产突破意义非凡,直接为上海石化打开了通往高附加值、高成长性赛道的大门。

此次量产采用“湿法”工艺路线,是国内高端碳纤维自主可控技术路线的重大补充。关键指标上,其单股丝束拉伸强度超过6.5吉帕,拉伸模量超过300吉帕,性能已达国际先进水平。更关键的是,在同等性能下,其成本较国际同类产品降低了20%-30%。这意味着上海石化的T1000产品在未来的市场竞争中,兼具性能与成本双重优势。

T1000级小丝束碳纤维主要面向航空航天、具身智能、低空经济、高端压力容器等尖端领域。这些领域对材料性能要求苛刻,附加值极高。目前,上海石化已拥有近20种型号的碳纤维产品生产能力,覆盖从通用级到高性能级的全系列需求。

根据行业预测,到2030年,我国碳纤维市场规模有望突破600亿元。

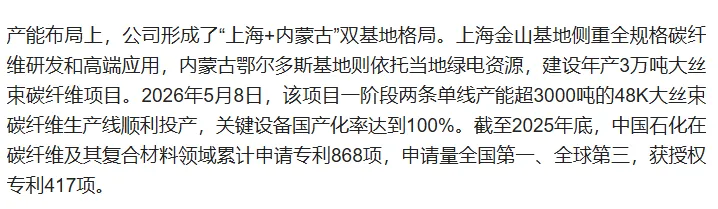

公司已形成“上海(研发与高端应用)+内蒙古(规模化生产)”的双基地格局,内蒙古鄂尔多斯年产3万吨大丝束碳纤维项目一阶段两条单线产能3000吨的48K大丝束项目已投产,为未来产能释放和市场份额提升奠定了坚实基础。

二、传统业务筑底回升,一季度盈利拐点已现

尽管2025年因行业周期及检修等因素业绩承压,但2026年一季度数据已清晰显示经营状况正在快速改善。

根据公司2026年第一季度报告,当期实现营业收入176.62亿元,归母净利润4.15亿元,成功实现同比扭亏为盈。

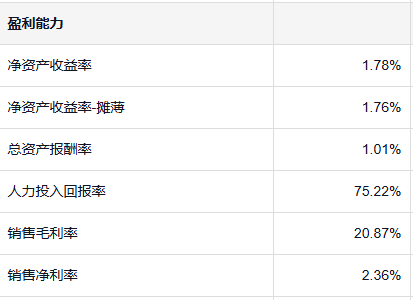

更值得关注的是盈利能力指标:一季度毛利率达到20.87%,较上季度大幅提升5.02个百分点,并实现连续三年上涨。净利率也由负转正。

业绩改善主要得益于炼油产品毛利同比上升以及库存收益。

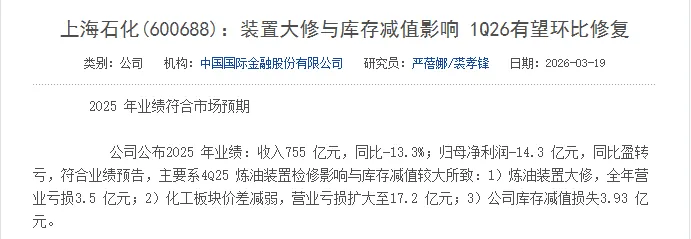

2025年公司营收755.63亿元,归母净利润亏损14.33亿元。

亏损主要系第四季度炼油装置大修影响生产、化工产品价差收窄以及计提库存减值损失(约3.93亿元)所致。这些一次性因素和周期底部特征,恰恰为2026年的业绩修复提供了低基数。

公司财务状况稳健,2025年经营性现金流净额为19.93亿元,期末在手现金充足。

2026年规划资本开支约60亿元,主要用于120万吨/年乙烯提质升级等重大项目,显示公司仍在积极投资未来。

三、2026年业绩预测

结合券商研报与碳纤维业务的成长性对公司2026年业绩进行合理推测。中金公司于2026年3月19日发布的研报预测,上海石化2026年净利润为3.7亿元。在传统业务周期性复苏与碳纤维新业务导入的双重驱动下,预计公司2026年营业收入有望恢复至2024年程度,约850亿元,归母净利润有望达到4亿元。

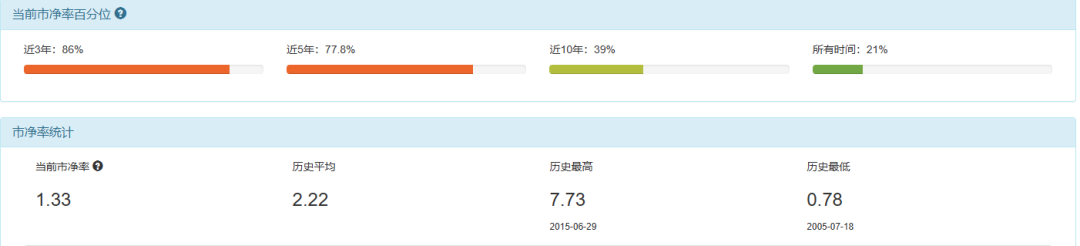

对应市净率约1.33倍,处于历史估值低位。

上海石化正站在一个关键的战略转折点上。一方面,传统炼化业务已度过最艰难时期,一季度盈利拐点验证了其周期复苏的韧性。另一方面,T1000级碳纤维的批量量产,标志着公司在国家战略新材料领域取得了实质性突破,打开了长期成长的天花板。此刻的上海石化,不仅是一家周期回暖的石化企业,更是一家手握“黑色黄金”、即将驶入高端制造快车道的新材料龙头。其未来潜力,值得期待。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。