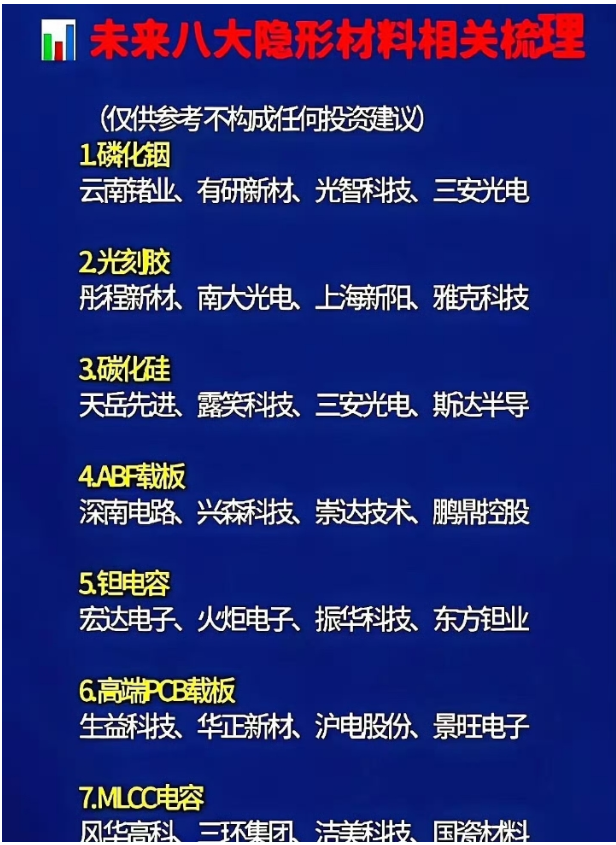

根据行业梳理,这八大隐形材料及其核心应用如下:

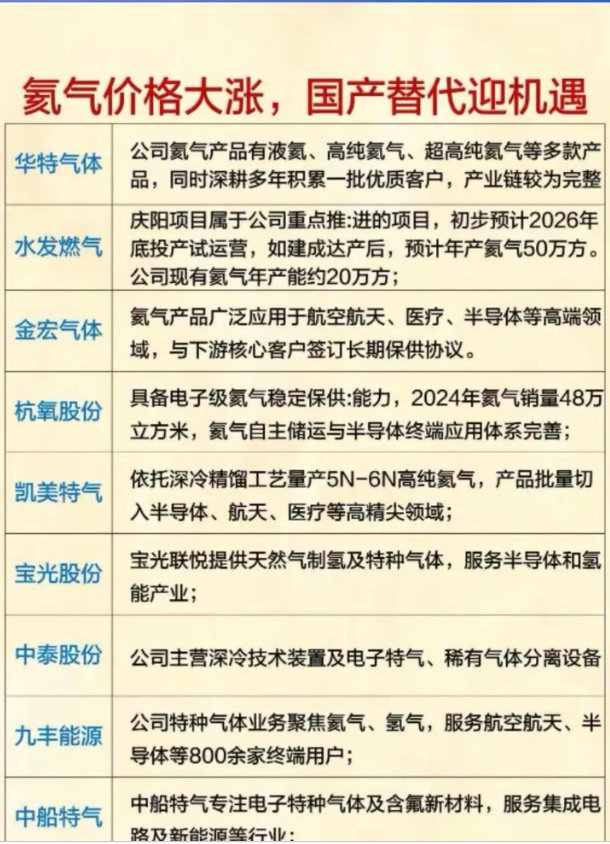

1.磷化铟:用于高速光通信和高端光芯片,是AI算力基础设施的关键材料。国内仅云南锗业等少数企业实现量产。2.光刻胶:芯片制造的“灵魂材料”,尤其ArF、EUV高端光刻胶严重依赖进口。彤程新材、南大光电已实现部分突破。3.碳化硅:第三代半导体核心材料,广泛应用于新能源汽车、光伏与AI服务器电源系统。天岳先进为国内衬底龙头。4.ABF载板:高端芯片封装必需材料,全球产能集中于日本,是国内AI芯片封装瓶颈之一。深南电路、鹏鼎控股正加速国产替代。5.钽电容:军工、航天及高端电子设备中的高可靠性电容,性能稳定。宏达电子、火炬电子在军品领域占据主导地位。6.高端PCB载板:AI服务器与高速通信设备的核心基材,对高频高速性能要求极高。沪电股份、生益科技已进入主流供应链。7.MLCC电容:电子产业的“基础耗材”,广泛用于手机、汽车电子等领域。风华高科、三环集团正推进高端产品国产化。8.高纯氦气:半导体制造、医疗成像等领域的关键气体,国内90%以上依赖进口。华特气体、杭氧股份正布局提纯与国产替代。这些材料虽不直接面向消费者,却是产业链安全的“命门”。随着海外技术封锁加剧,政策与资本正加速向这些“隐形冠军”倾斜,具备量产能力与技术壁垒的企业将率先受益。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。