在光下默默的暴涨

算力租赁即将走到聚光等下

为什么今年的算力租赁爆发的如此猛烈

因为算力租赁业绩开始爆发式增长

这里面主要指的真正的能拿到卡的公司

平治信息(当下性价也极高)

具体普及的非常多,

老师可以看看大佬的文章:行云科技

算力租赁生意洞察:一文说明协创十倍股怎样练成,如何看待行云科技的转型

另外付一篇:平治信息

【华福计算机】#平治信息#

:百亿授信额度落地,算力转型步入快车道,看好翻倍空间 20260506

#跨越传统业务泥潭,#业绩拐点即将显现。公司主动收缩亏损的通讯设备业务,聚焦高毛利算力领域。24-25年受服务器折旧年限调整及利息计提影响处于报表承压期,但随着算力回款周期开启,26年有望实现扭亏为盈,27年利润弹性将全面爆发。 #算力业务大单落地,#百亿授信支撑扩张。算力业务采用行业主流的租赁模式,目前已签约订单总规模达40亿元。近期公司已获新增100亿授信,资金端保障充分。后续B系列服务器有望陆续到货,服务模型厂、csp客户,全年算力租赁订单有望至少达200亿。翻倍在即。

(转:某球大佬)

后续全面布局华为昇腾

后续全面布局华为昇腾 2️⃣从算力合同金额看:年报披露40亿

2️⃣从算力合同金额看:年报披露40亿

3️⃣从银行授信额度看:100亿银行专项算力授信,纯算力租赁公司中估值最低,且无IDC配套、无地产抵押,纯算力租赁轻资产授信。

这里也简单对比一下:润建股份,银行授信200亿,市值170亿行云科技,银行授信100亿,市值162亿利通电子,银行授信100亿,市值379亿中贝通信,银行授信100亿,市值152亿性价比依然拉满!4️⃣从财报巨变看:固定资产+现金流爆发,全面all in算力这里我列三项数据固定资产:3.55亿(2024) → 15.69亿(2025)。算力服务器集群持续转固,甩掉传统业务包袱,资产结构100%转向算力。现金流:-4.12亿(2024)→+5.91亿(2025)→+8100万(2026一季度)。现金流由负转正,算力租赁模式跑通,自我造血能力极强。资本开支:1.34亿(2024)→14.19亿(2025),同比+960%。全部用于算力服务器采购+集群建设,无其他杂项投入 。5️⃣从10亿定增看:算力扩产+国产替代,控股股东真金白银背书

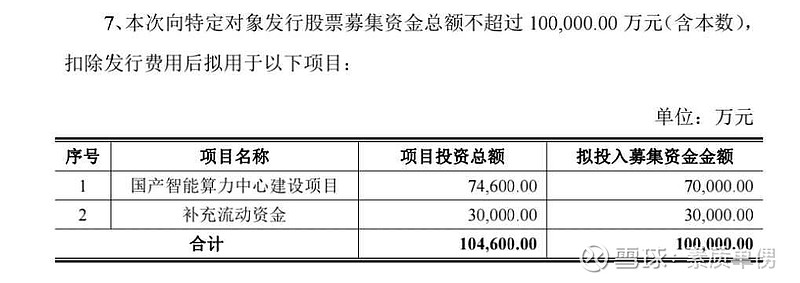

这里也简单对比一下:润建股份,银行授信200亿,市值170亿行云科技,银行授信100亿,市值162亿利通电子,银行授信100亿,市值379亿中贝通信,银行授信100亿,市值152亿性价比依然拉满!4️⃣从财报巨变看:固定资产+现金流爆发,全面all in算力这里我列三项数据固定资产:3.55亿(2024) → 15.69亿(2025)。算力服务器集群持续转固,甩掉传统业务包袱,资产结构100%转向算力。现金流:-4.12亿(2024)→+5.91亿(2025)→+8100万(2026一季度)。现金流由负转正,算力租赁模式跑通,自我造血能力极强。资本开支:1.34亿(2024)→14.19亿(2025),同比+960%。全部用于算力服务器采购+集群建设,无其他杂项投入 。5️⃣从10亿定增看:算力扩产+国产替代,控股股东真金白银背书 1. 国产智能算力中心建设:7亿元(昇腾集群为主)2. 补充流动资金:3亿元(算力采购+运营)

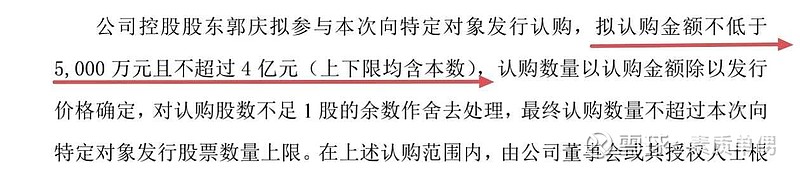

1. 国产智能算力中心建设:7亿元(昇腾集群为主)2. 补充流动资金:3亿元(算力采购+运营) 控股股东郭庆:认购5000万-4亿元

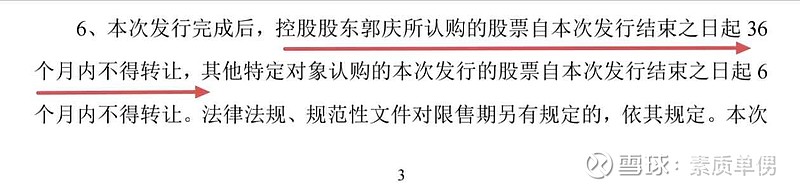

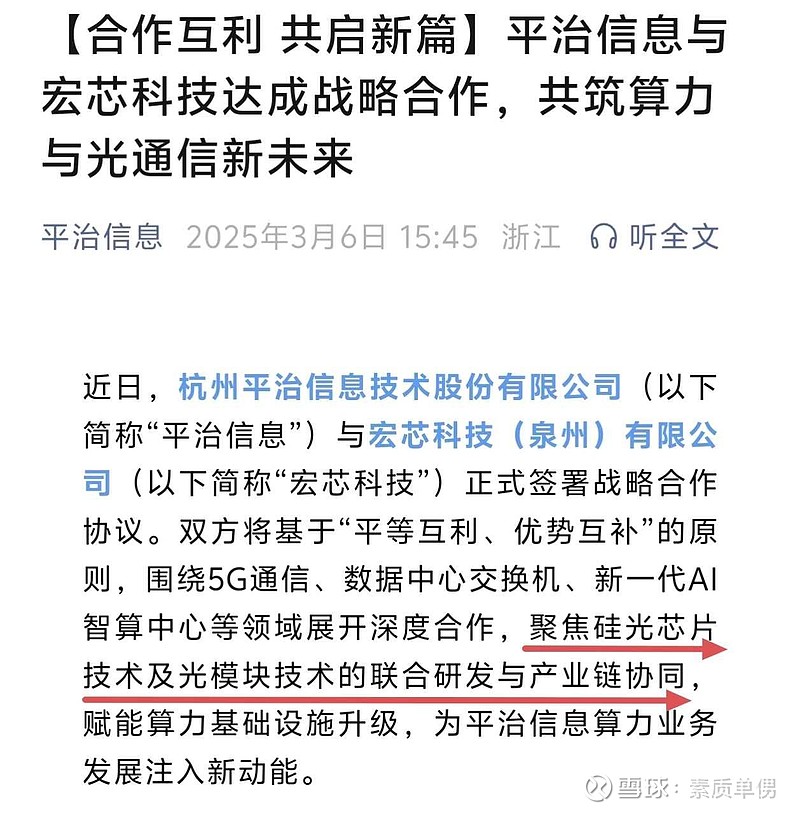

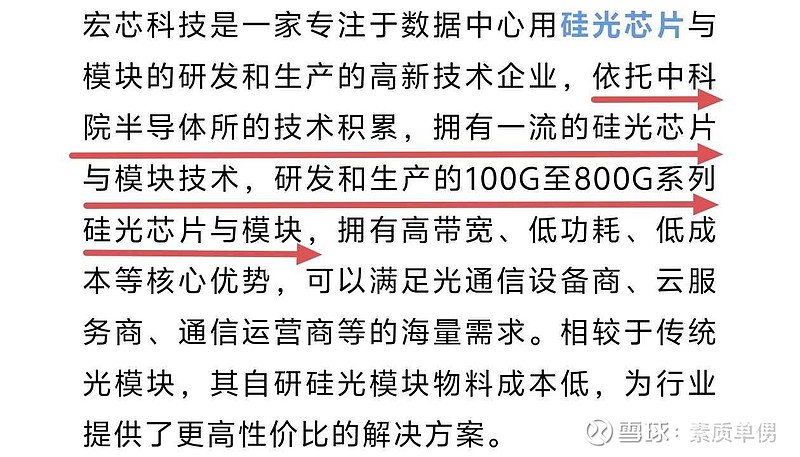

控股股东郭庆:认购5000万-4亿元 锁定3年不得转让6️⃣还有一个彩蛋,平治信息还布局了硅光芯片+光模块技术,其实在买之前我是不知道的,算是个惊喜吧,好的股总会给你惊喜。2025年3月,平治信息与宏芯科技达成战略合作,正式布局硅光芯片及光模块技术。

锁定3年不得转让6️⃣还有一个彩蛋,平治信息还布局了硅光芯片+光模块技术,其实在买之前我是不知道的,算是个惊喜吧,好的股总会给你惊喜。2025年3月,平治信息与宏芯科技达成战略合作,正式布局硅光芯片及光模块技术。

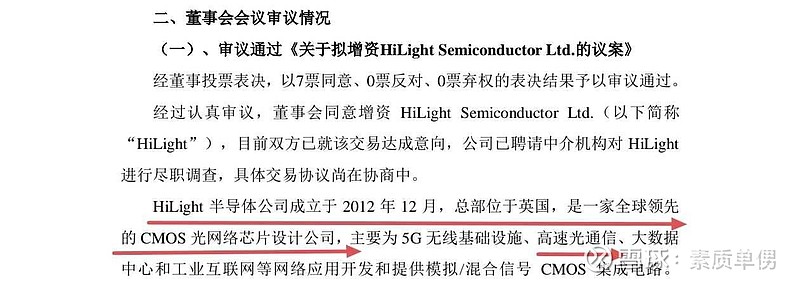

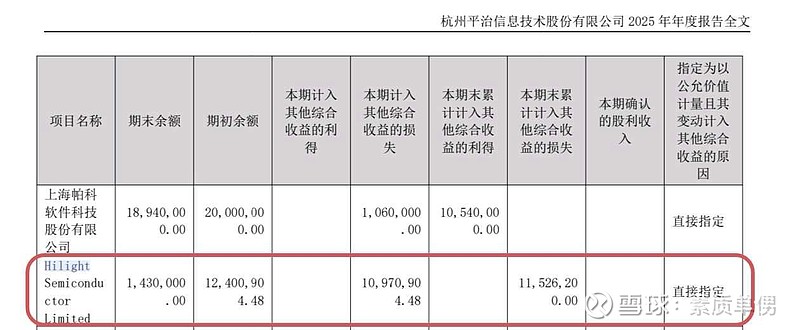

另外,平治信息早在2021年就增资英国HiLight公司,提前布局了光通信技术,在2025年年报中仍然有体现。

另外,平治信息早在2021年就增资英国HiLight公司,提前布局了光通信技术,在2025年年报中仍然有体现。

最后总结一下。平治信息是当前算力板块性价比最突出、市值严重低估的标的,公司总市值仅62亿元,却手握超40亿元算力订单(24亿已交付),可调度算力约1.5万P ;对比同赛道 其他公司,其订单市值比、算力市值比均显著领先,估值洼地效应明显。光模块与硅光芯片布局是锦上添花的彩蛋:参股英国HiLight获取高速光芯片技术,与宏芯科技战略合作研发硅光及高速光模块,与算力业务高度协同但尚未被市场充分定价。综上,平治信息以极低市值承载高确定性算力成长,叠加光通信技术彩蛋,是稀缺的高性价比优质投资标的。

最后总结一下。平治信息是当前算力板块性价比最突出、市值严重低估的标的,公司总市值仅62亿元,却手握超40亿元算力订单(24亿已交付),可调度算力约1.5万P ;对比同赛道 其他公司,其订单市值比、算力市值比均显著领先,估值洼地效应明显。光模块与硅光芯片布局是锦上添花的彩蛋:参股英国HiLight获取高速光芯片技术,与宏芯科技战略合作研发硅光及高速光模块,与算力业务高度协同但尚未被市场充分定价。综上,平治信息以极低市值承载高确定性算力成长,叠加光通信技术彩蛋,是稀缺的高性价比优质投资标的。 作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。