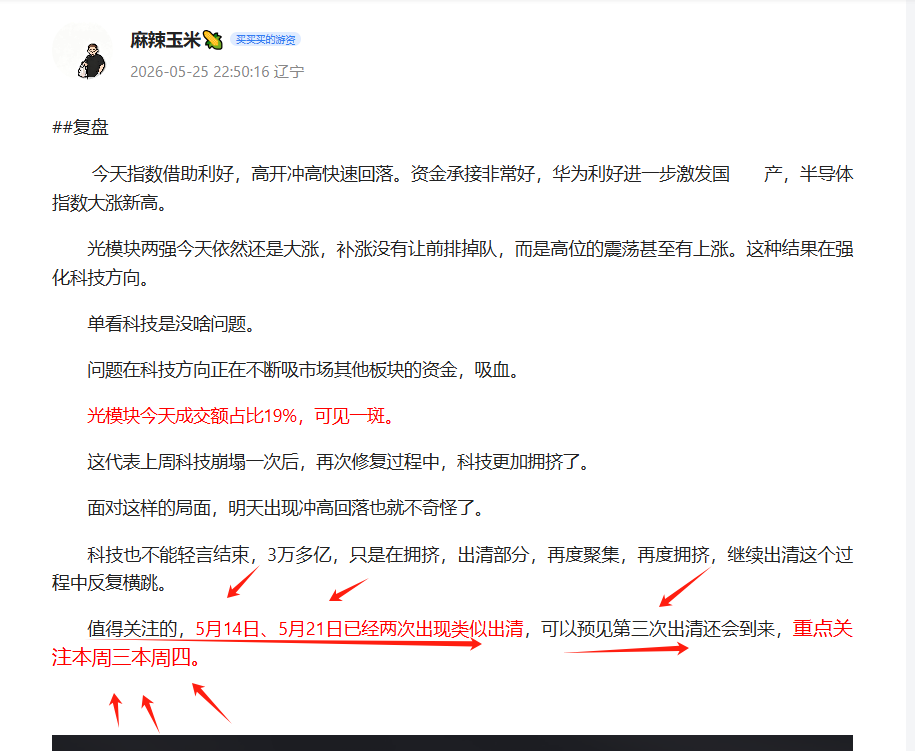

今天在美股上涨带动下,科技继续上冲,但好景不长,上午就开始回落。

为什么会如此呢?

因此,市场连续这么走,说明科技真累了。

明天可能盘中跌多了还有修复,但更适合快枪手。

如果科技持续下跌,形成短期绝望,那么又一次入场时机将到来。可能就在下周。

节奏大概率可能是这样。

##资讯信息

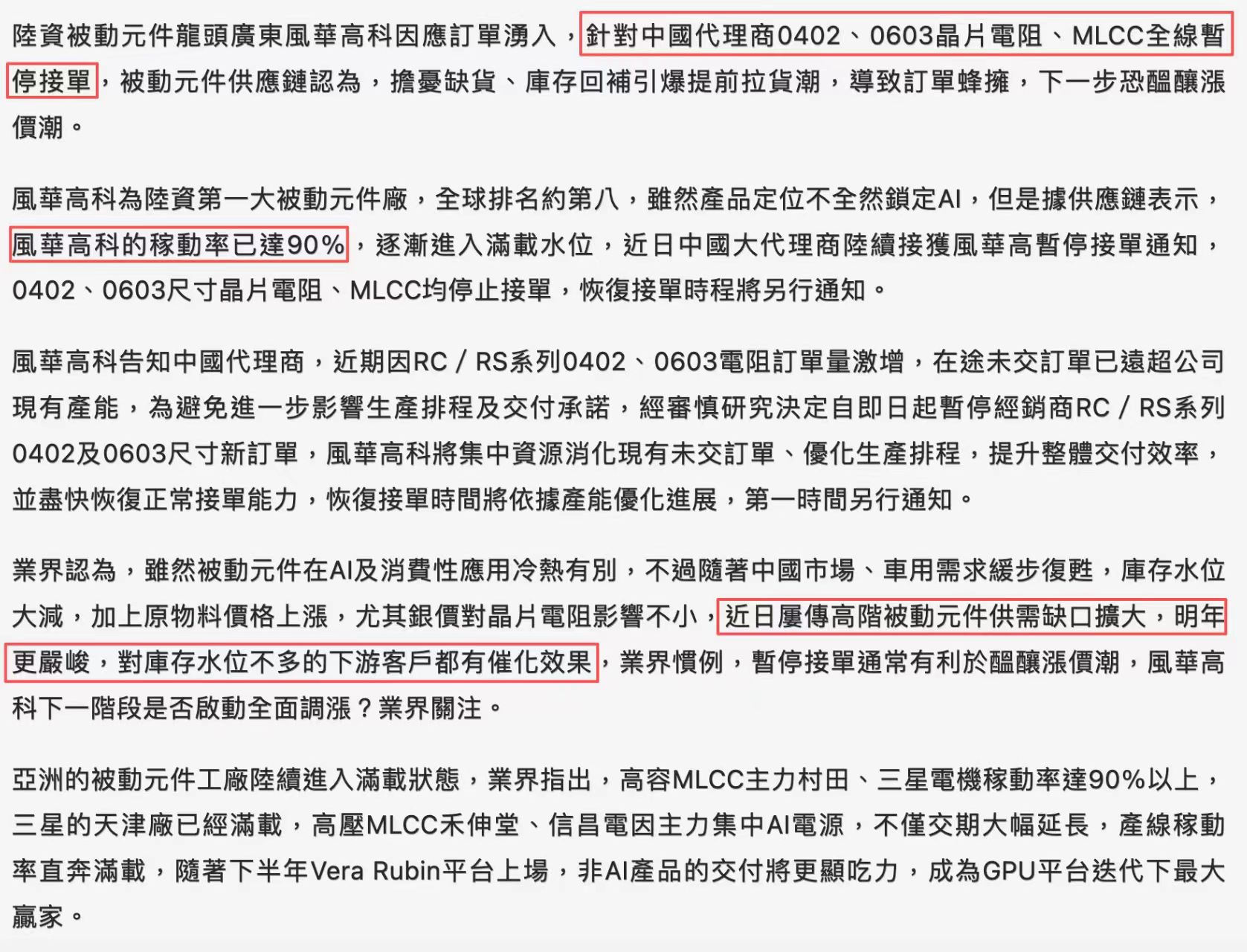

#一、MLCC 暂停

二、商业航天资讯

三、消费

四、钨价格

五、其他

##题材表格

##调研纪要

【调研】

水晶光电:投资者日纪要:向 AI 时代核心光学玻璃解决方案供应商转型

管理层公布 AI 业务路线图:2026-2027 年推出波分复用滤光片、微透镜阵列、玻璃载片;2028-2029 年布局共封装光学 / 光交换机;远期拓展半导体级先进封装玻璃基板。

上述 AI 业务未来收入规模有望达到传统业务 1 倍以上。

消费电子业务深化与大客户合作。

滨海、临海、江西、越南基地快速扩产,彰显管理层信心。

多方向清晰发展路线

2026-2030 年三大增长曲线:消费电子与汽车、增强现实、人工智能。

增强现实光学业务收入贡献预计 2026-2030 年逐步显现。

公司已主导波导玻璃技术,正开发新型波导(SRG)提供更全面波导解决方案。

AI 光学业务最早 2026 年即可贡献收入。

暂未披露详细客户信息,但已明确业务推进规划:

2026-2027 年:光学组件(波分复用滤光片、微透镜阵列)、存储玻璃载片。

2028-2029 年:共封装光学 / 光交换机相关组件与模组产品。

远期:半导体级先进封装玻璃基板。

AI 项目未来收入有望达到传统业务 1 倍以上。

目标 2030 年消费电子收入占比从当前 80% 降至 50% 以下,甚至 30%-40%。

公司将于 2026 年 9 月再次举办投资者日,披露更多进展。

战略重心

管理层表示,相较于争夺短缺光学组件外溢机会,更聚焦 2028-2029 年与美国头部客户合作,布局高价值共封装光学 / 光交换机、存储、先进封装领域。

目标从单一组件制造商升级为综合技术平台供应商。

持续引进国内外光学领域高端人才,助力升级。

消费电子稳步扩张

消费电子为当前核心现金流与利润来源。

与美国大客户合作深化,新一代主摄像头项目 2026 年下半年量产,2027 年下半年升级。

公司大概率为独家供应商。

2028 年或迎来光学方案重大升级,项目管线已规划至 2029-2030 年。

技术壁垒持续提升,凸显技术领先性。

产能瓶颈与扩张

光学组件供应严重紧张,产能为当前行业瓶颈。

四大生产基地:台州滨海(主基地)、台州临海(冷加工、半导体级玻璃基板)、江西(AI 光学)、越南(国际客户)。

滨海基地从 300 亩扩至 1000 亩以上,其他基地持续扩产,应对激增需求。

【华西中小盘】碳化硅0527重要更新:

0527中午,英飞凌发布第二轮涨价函,供不应求情况加剧,涨价不可避免。

?据产业链反馈,头部衬底厂也已有涨价的想法,一旦开始涨价,其他厂可能也会跟进。

?此前设备、器件均已涨价,随着衬底涨价,#行业开启全面涨价模式!

根据产业链反馈,全行业景气度爆棚,产业链从上至下:

#设备: 晶升股份、新益昌、联动科技等,目前SiC在手订单均为去年两倍以上;

#衬底: 天岳先进、三安光电、晶盛机电、天科合达等头部厂家均已满产,部分厂已经开始涨价;

#芯片器件: 英飞凌连涨两轮价,新洁能、芯联集成、士兰微、宏微科技等mos产品均已涨10%;

?英飞凌二轮涨价和头部衬底厂有望开始涨价,#对行业来说是历史性的一刻,从过去的产能过剩到现在的供不应求,AI等需求仅用半年就完全改变了碳化硅行业。

?据了解,这次涨价是需求拉动,成本并未上行甚至还有下降,但供不应求促使产业链不得不一再涨价。随着下半年AI电源需求的放量,景气度更将达到空前的高度。

坚定看好SiC将成为今年的AI新主线!

核心标的(碳化硅占比过半):

#天岳先进=以前的胜宏

#晶升股份=以前的中际

相关标的:

设备:新益昌、联动科技等;

衬底:三安光电、晶盛机电等;

芯片器件:新洁能、芯联集成、士兰微、扬杰科技、宏微科技等;

SST: 阳光电源、金盘科技、四方股份等。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。