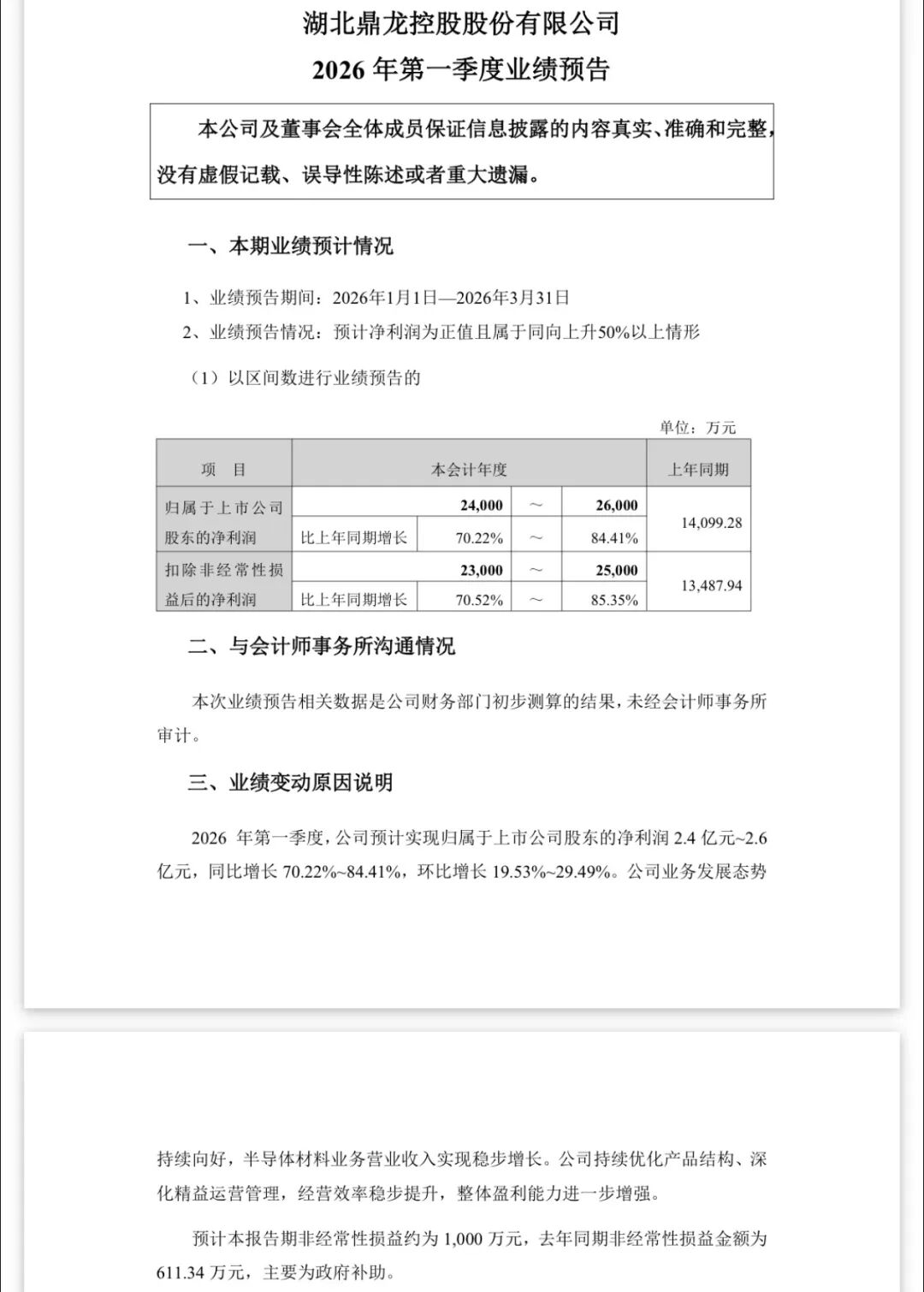

就在3月26日晚间,鼎龙股份出了一份非常优秀的一季报预告。

仔细看了过后,才知是正宗的光刻胶公司,结合之前一直说的光刻胶六小龙(老粉可能看过),今天我们来对比分析一下,看看这次7家公司来比较的话,哪家公司才真正的具有潜力?鼎龙股份能不能脱颖而出?

以下是之前光刻胶六小龙的文章,欢迎没看过的可以去看一下(可看)。

1、光刻胶五小龙之一,受制核心技术,晶瑞电材风光不再?

2、光刻胶五小龙之一,牛散夫妇多季持有,上海新阳还有潜力吗?

3、光刻胶五小龙之一,ArF稳定量产,彤程新材未来高度如何?

4、光刻胶五小龙之一,ArF开始供货大厂,南大光电再来一轮高潮?

5、光刻胶五小龙之一,g/i线持续优化,容大感光有望再创辉煌!

6、光刻胶五小龙番外,KrF与ArF双修,华懋科技能否持续成长?

一、先看财务与估值

在半导体材料国产替代的宏大叙事中,光刻胶无疑是技术壁垒最高、替代紧迫性最强的环节之一。资本市场对此给予了极高的关注度和估值溢价。

从7家公司的2024年、2025年财务数据以及券商研报给出的业绩预测和对应年份的估值入手,结合光刻胶部分的业务进展,对鼎龙股份、容大感光、南大光电、晶瑞电材、彤程新材、华懋科技、上海新阳进行全方位的对比。

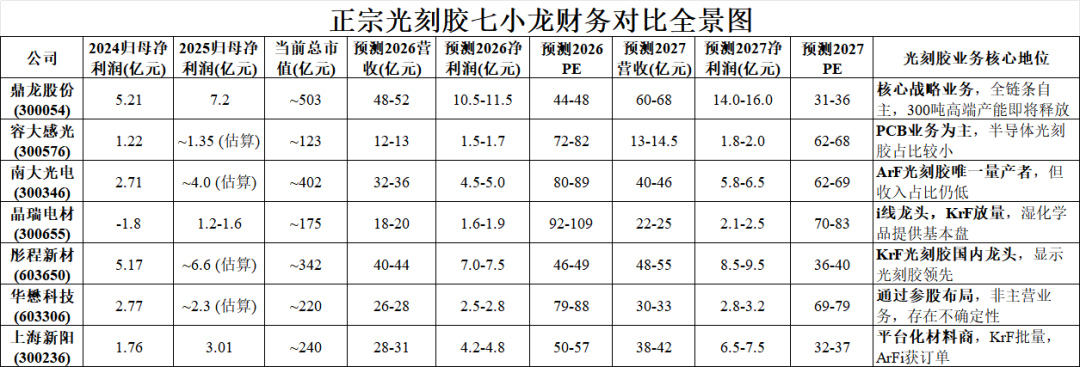

深入分析各家公司业务之前,先通过一张总表,直观对比七家公司的财务状况和市场估值情况。

其中,2025年净利润除已公布年报的鼎龙股份、上海新阳外,其余为基于前三季度数据及券商研报的估算值。当前市值取近10个交易日的平均值。2026-2027年预测为基于券商研报的合理区间推测。

从上表可以得出几个初步结论:

从盈利规模上看,彤程新材和鼎龙股份当前盈利体量最大,2025年净利润均超6亿元。

从增长势头上看,上海新阳、鼎龙股份2025年净利润增速最快(均超70%),南大光电、彤程新材保持稳健增长。

从估值水平上看,以2025年估算净利润计算,彤程新材的市盈率(PE)相对较低(估计约45-55倍),而容大感光、南大光电、晶瑞电材的PE较高(普遍超过80倍)。

从未来预期上看,从预测的2026-2027年PE看,鼎龙股份、彤程新材、上海新阳的估值下降幅度最大,意味着机构对其未来两年利润高增长的预期最为强烈。

二、再看具体业务发展

下面结合具体业务,逐一看看每家公司,并详细说明上述预测数据的依据。

1. 鼎龙股份:平台化的龙头,业绩爆发前夜

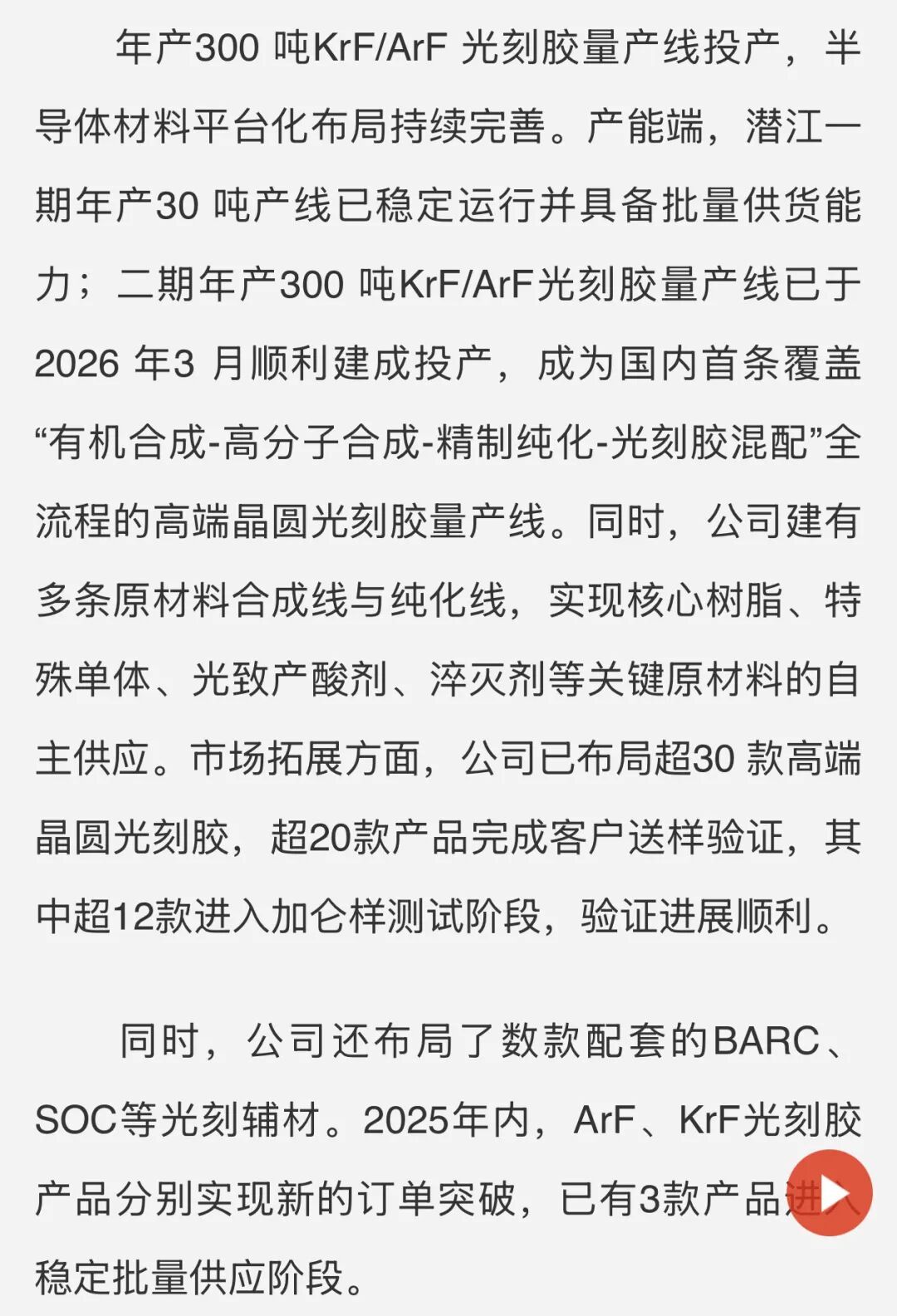

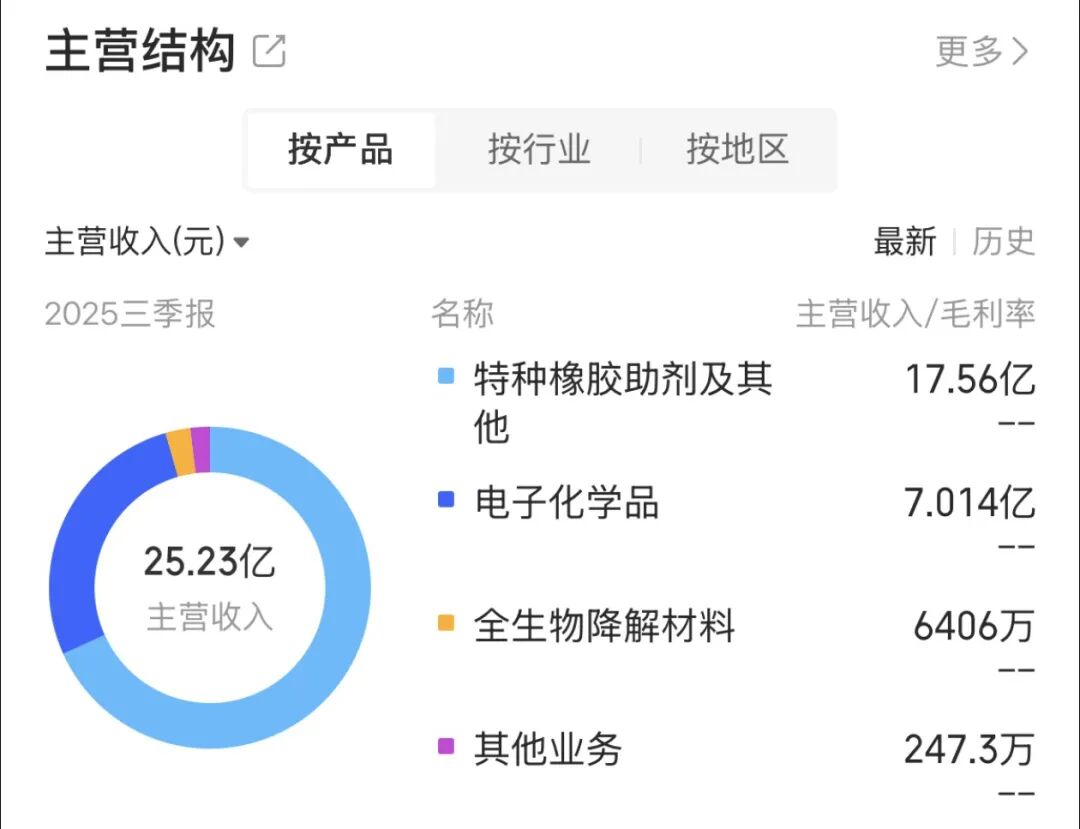

鼎龙股份是国内极少数实现“树脂-单体-光刻胶”全链条自主可控的企业。其潜江一期年产30吨KrF/ArF产线已稳定运行,二期年产300吨的KrF/ArF量产线主体厂房已建成,这是国内已知规划最大的高端光刻胶产能之一。公司已布局超30款高端晶圆光刻胶,其中3款已进入稳定批量供应阶段,并有两款获得国内主流晶圆厂订单。

根据已经公布的2025年年度报告,半导体材料业务(含CMP抛光垫、光刻胶等)2025年营收达20.86亿元,同比增长37.27%,占总营收比重首次超过57%,已成为公司绝对核心。

2024年净利润5.21亿元,2025年达7.20亿元,同比增长38.32%。2026年一季度预告净利润2.4-2.6亿元,同比大增70%-84%,显示增长加速。

公司高端光刻胶业务已从研发投入期进入商业化收获期。随着300吨产能逐步释放和更多产品通过验证,光刻胶收入将迎来指数级增长。同时,其CMP抛光垫、半导体显示材料(YPI/PSPI)等业务也在持续放量。券商普遍看好其半导体平台化材料的协同效应。预测其2026/2027年归母净利润为10.5-11.5/14.0-16.0亿元,对应PE约44-48/31-36倍。该预测考虑了光刻胶业务从亏损到贡献显著利润的转变,以及其他半导体材料业务的稳健增长。

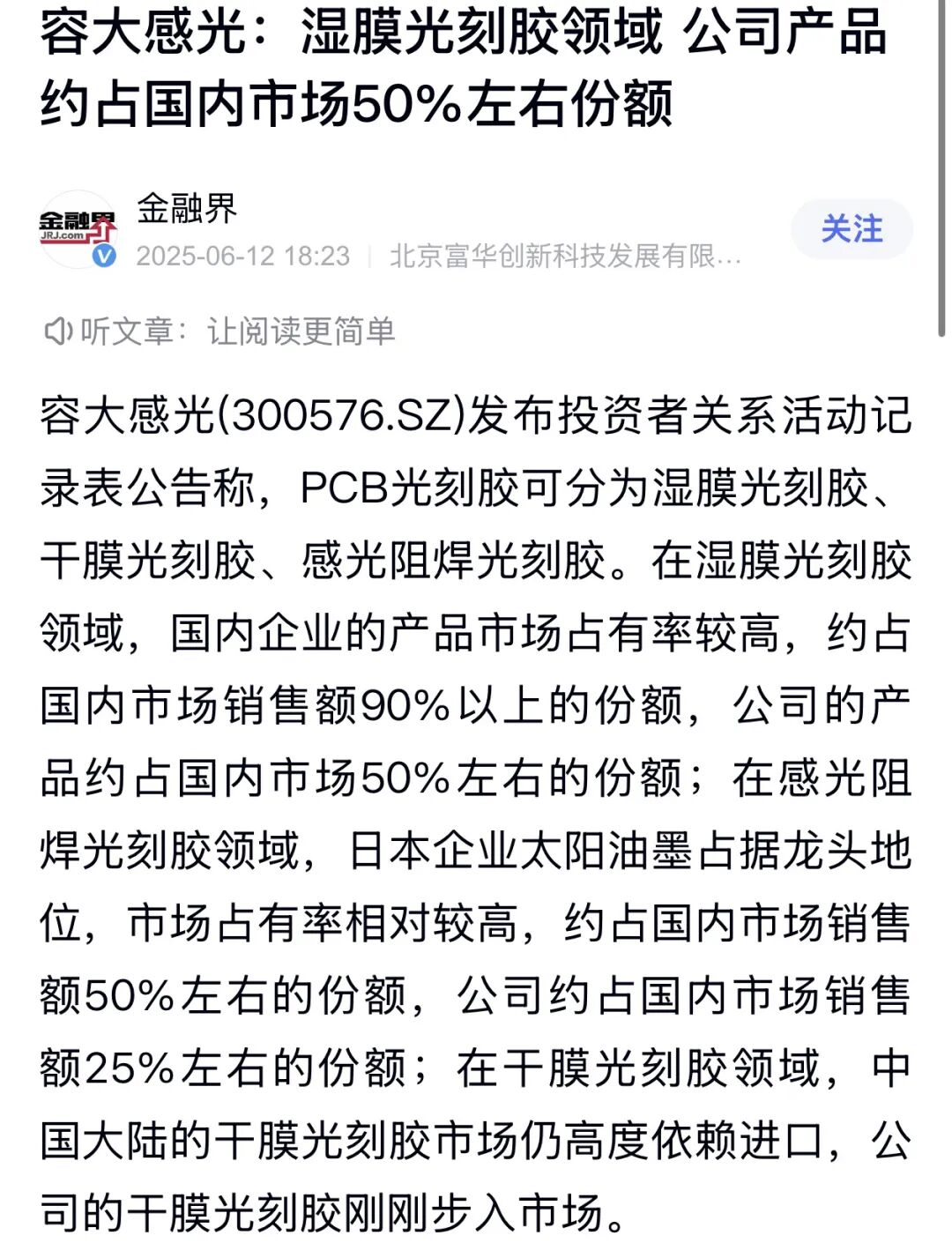

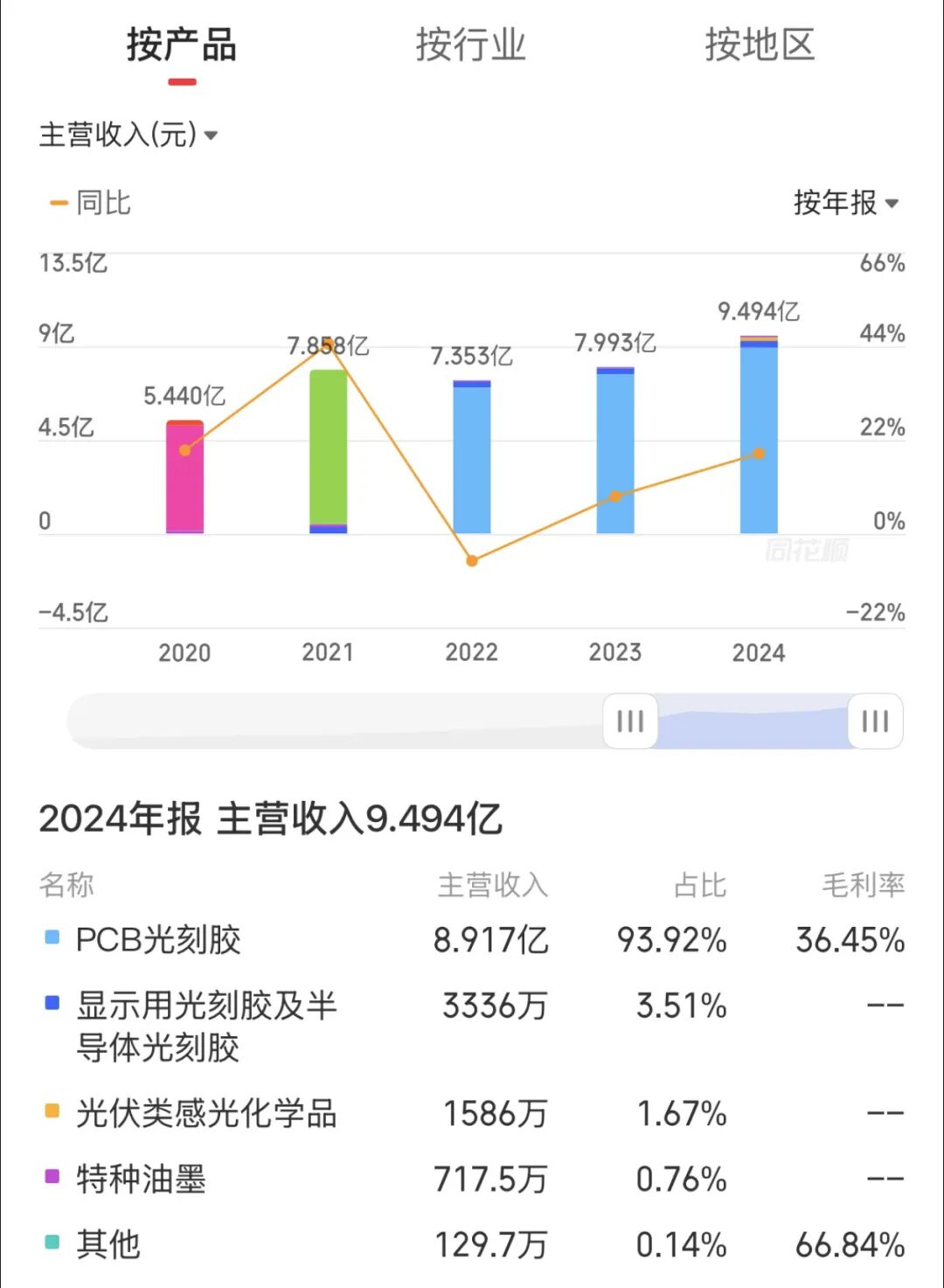

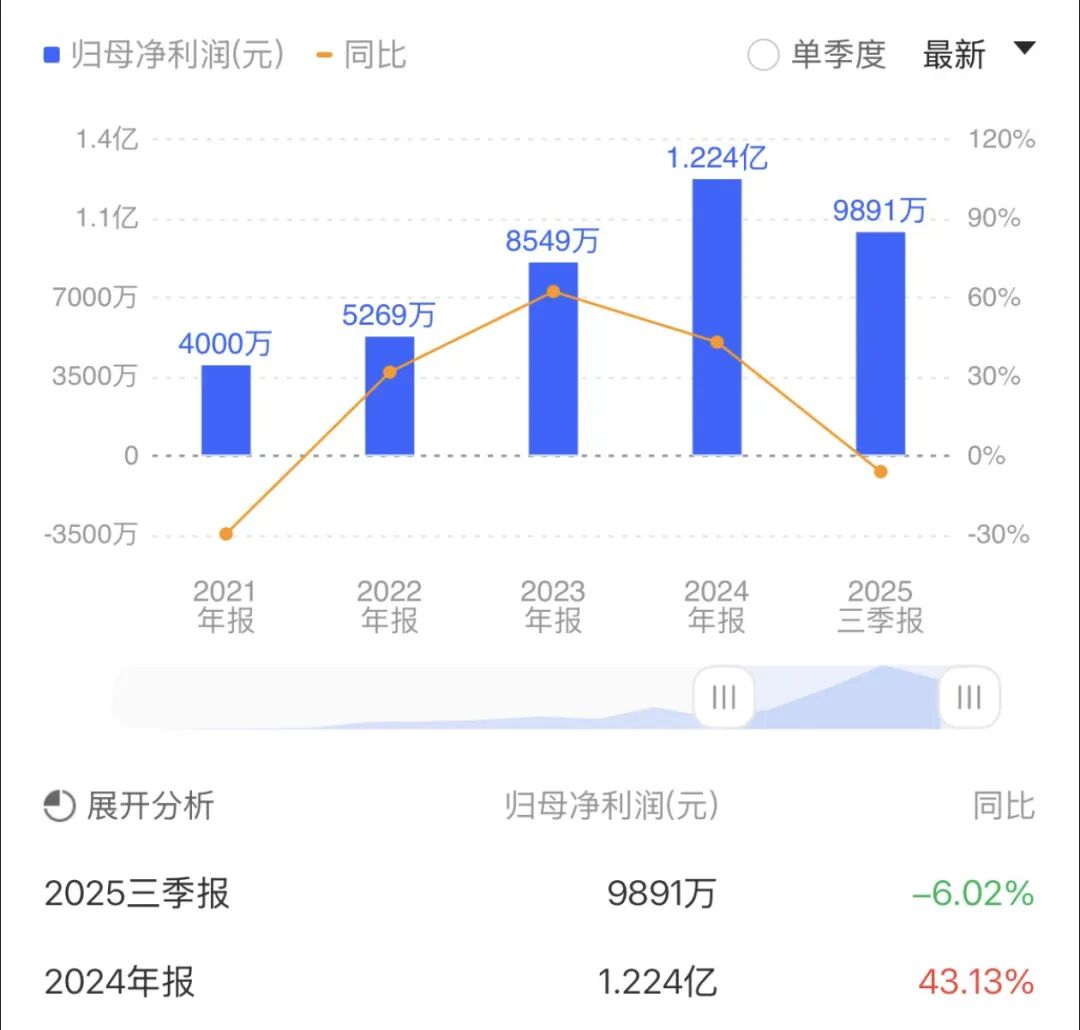

2. 容大感光:PCB基本盘稳固,半导体转型缓慢

公司是PCB光刻胶国内龙头,湿膜光刻胶市占率约50%。

公司增长主要看PCB光刻胶基本盘和高端感光干膜新产能(预计2026年下半年建成)的释放。半导体光刻胶短期内难以贡献规模业绩。因此,其未来两年增长相对平稳。券商预测2026/2027年净利润为1.5-1.7/1.8-2.0亿元,对应PE高达72-82/62-68倍。高估值主要反映了市场对其半导体转型的远期期待,但缺乏一定的业绩支撑。

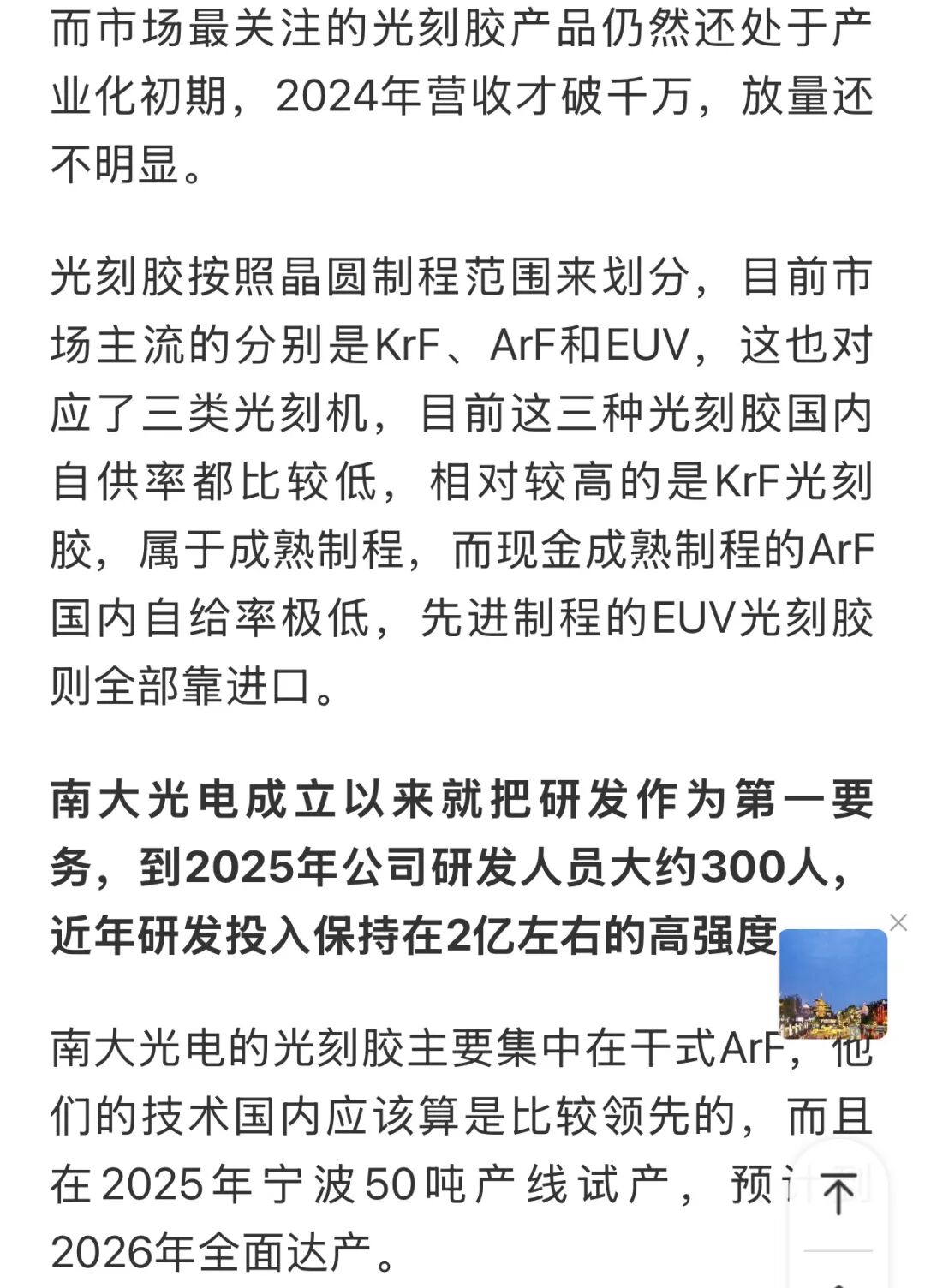

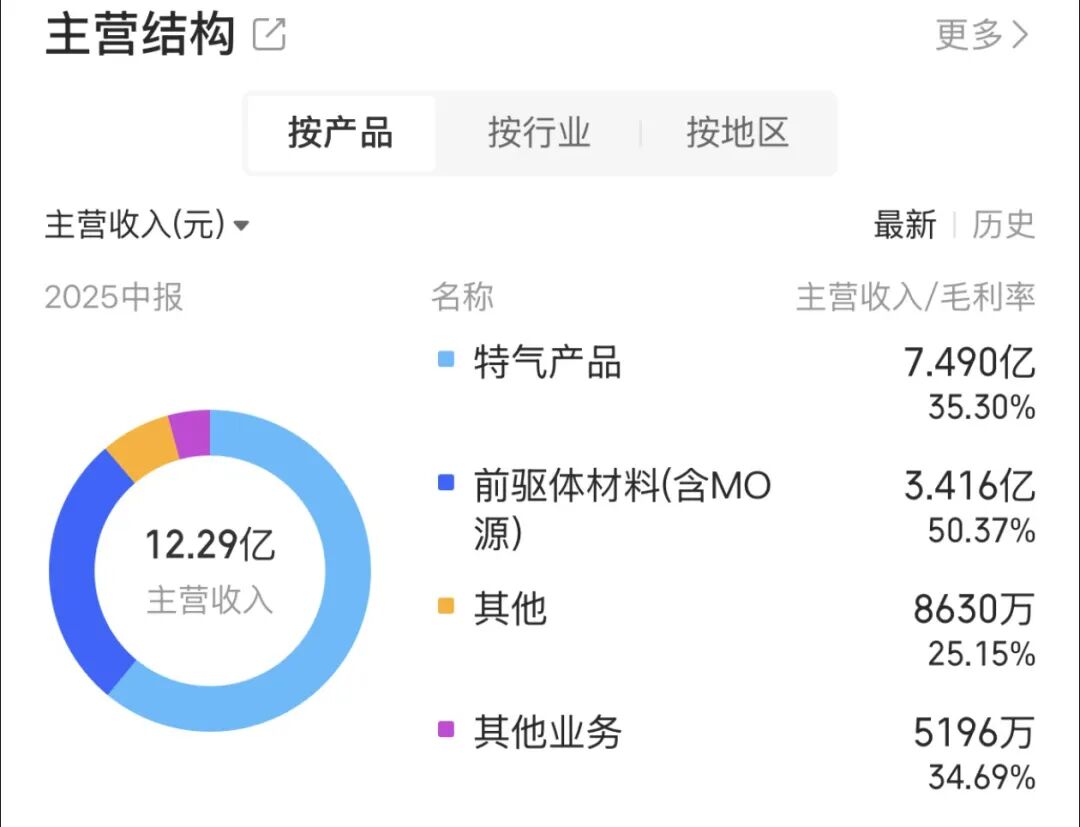

3. 南大光电:技术的标杆,但业绩贡献尚需时日

南大光电是国内唯一实现ArF光刻胶量产的企业,技术标杆意义重大。其浸没式ArF光刻胶(ArFi)已完成7nm制程配方定型,并已通过中芯国际、长江存储等头部客户认证。宁波年产50吨ArF光刻胶产线已进入试生产阶段。然而,根据2026年初的调研信息,其光刻胶业务“仍然很小”,2024年营收才破千万,放量尚不明显。

公司主要收入和利润来源仍是电子特气和前驱体材料。

市场给予其高估值主要基于ArF光刻胶的稀缺性和国产替代空间。随着50吨产能爬坡,光刻胶业务收入有望在未来2-3年快速提升。但其电子特气业务增速可能放缓。券商预测至2026/2027年净利润4.5-5.0/5.8-6.5亿元,对应PE为80-89/62-69倍。当前估值已充分反映远期预期,需等待业绩兑现。

4. 晶瑞电材:业绩扭亏,全谱系追赶者

根据光大证券研报,公司是国内少数实现g/i线、KrF、ArF光刻胶全谱系覆盖的企业之一。子公司苏州瑞红是i线光刻胶龙头。KrF光刻胶已实现量产,ArF光刻胶处于客户验证阶段。公司另一大优势是高纯湿电子化学品(如双氧水、硫酸)国内市占率领先,与光刻胶业务形成客户协同。

2024年因大额商誉减值导致巨亏1.80亿元。2025年成功扭亏,预告净利润1.2-1.6亿元,前三季度已实现1.28亿元。

业绩恢复主要得益于湿化学品业务放量和毛利率回升,以及光刻胶业务的增长。根据开源证券研报,随着KrF光刻胶进一步放量和湿化学品产能利用率提升,预测2026/2027年净利润为1.6-1.9/2.1-2.5亿元,对应PE为92-109/70-83倍。估值偏高,反映了市场对其困境反转和全产业链布局的期待。

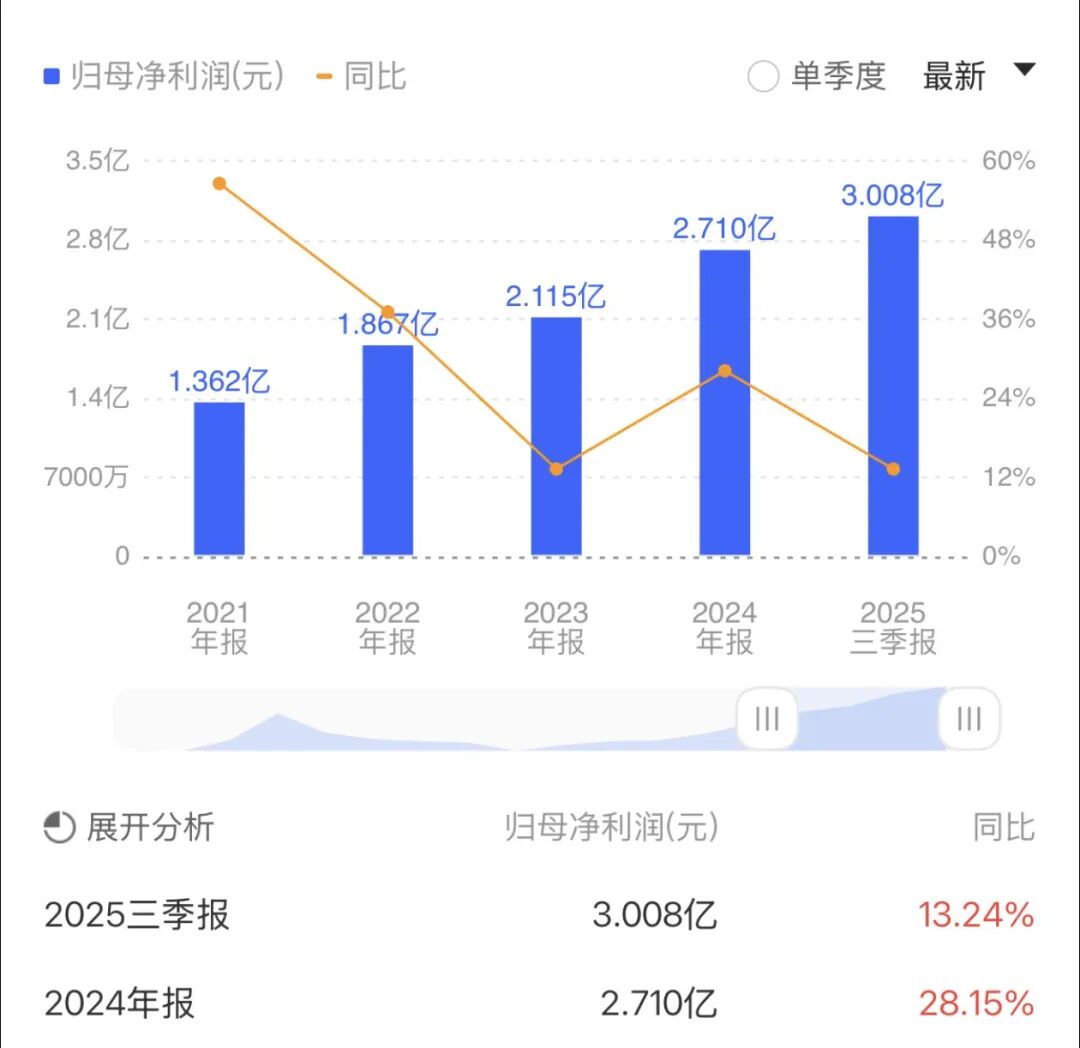

5. 彤程新材:KrF市场王者,双轮驱动稳健

通过控股北京科华和北旭电子,公司迅速成为国内半导体KrF光刻胶和显示光刻胶的双料龙头。2024年其半导体光刻胶营收3.03亿元,同比增长50.43%,其中KrF光刻胶国内市场份额超40%。公司正在建设年产1.1万吨半导体及显示用光刻胶项目,产能储备充足。

2024年净利润5.17亿元,2025年前三季度净利润4.94亿元,预计全年约6.6亿元。

公司电子化学品(以光刻胶为主)增长迅猛,2025年上半年营收占比已提升至26.69%。随着新产能释放和KrF、ArF光刻胶持续放量,该板块将继续驱动增长。券商预测为2026/2027年净利润7.0-7.5/8.5-9.5亿元,对应PE为46-49/36-40倍。估值在光刻胶板块中相对合理,反映了其明确的龙头地位和稳健增长。

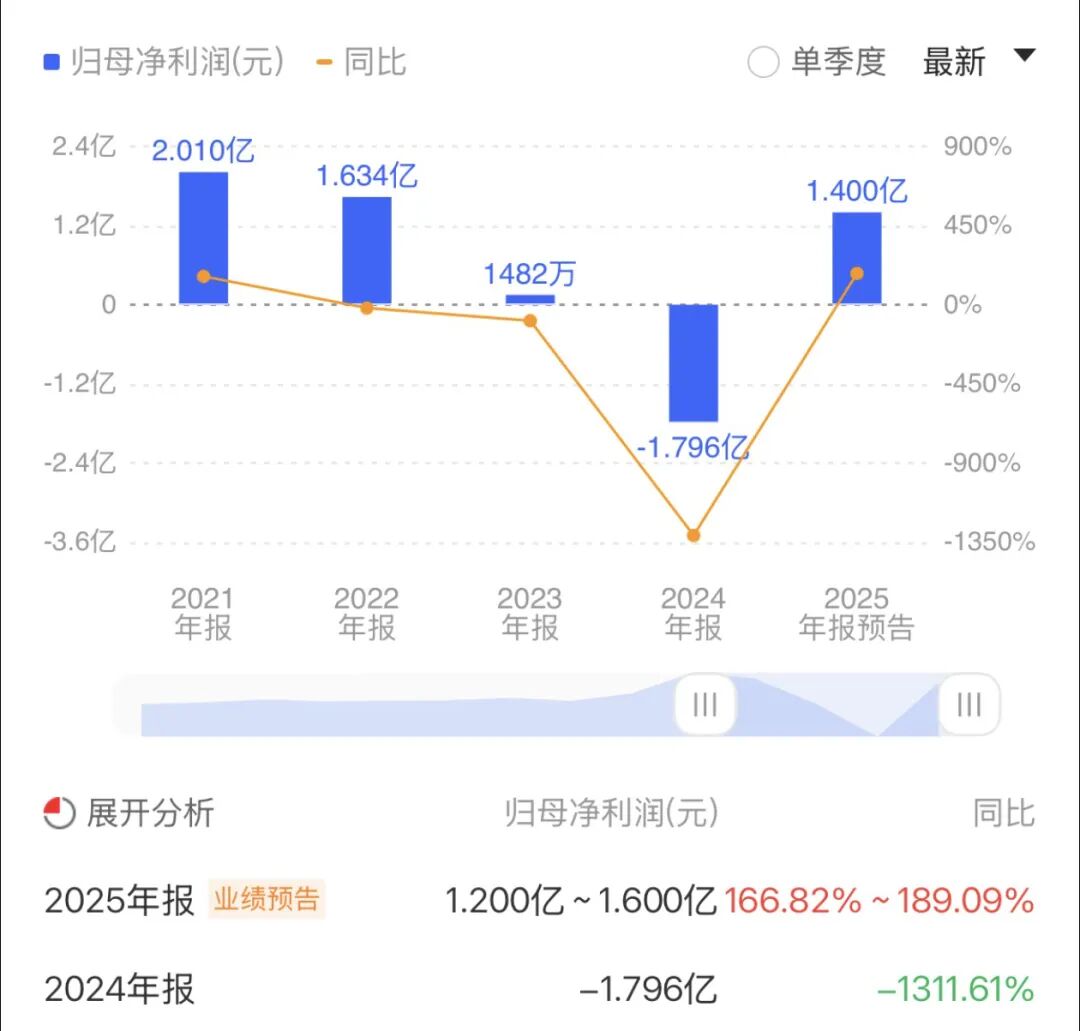

6. 华懋科技:跨界选手,主业与投资并重

公司主营业务为汽车安全气囊,其光刻胶业务通过参股徐州博康布局。徐州博康具备“单体-树脂-光刻胶”垂直一体化能力,ArFi光刻胶已获存储芯片厂订单。但需注意,公司已表示光刻胶业务不符合整体发展战略,将择机处置相关资产,未来该业务存在较大变数。公司近期重心在于收购富创优越,切入AI算力赛道。

2024年净利润2.77亿元。2025年前三季度净利润1.72亿元,同比下滑。公司业绩核心是汽车被动安全业务,增长平稳。光刻胶业务贡献微薄且前景不明。券商预测其2026/2027年整体净利润为2.5-2.8/2.8-3.2亿元,增长主要来自汽车主业和可能的算力业务并表。其光刻胶概念已大幅淡化。

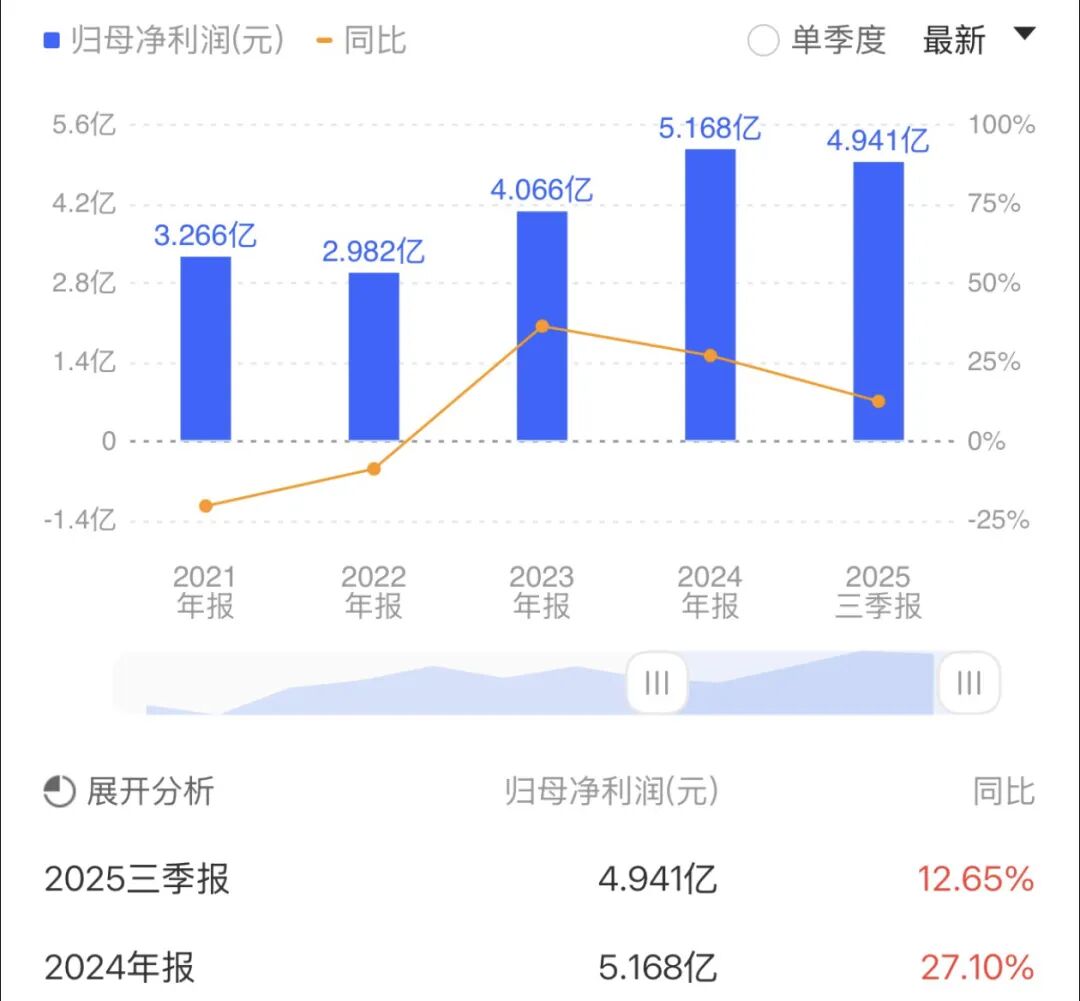

7. 上海新阳:平台化优势显著,光刻胶稳步推进

公司是覆盖电镀、清洗、光刻、研磨、蚀刻五大技术平台的平台型材料企业。其KrF光刻胶已在10余家头部晶圆厂批量供货,ArF浸没式光刻胶也已获得销售订单。松江基地现有100吨产能,上海化工区规划新增500吨产能。

2024年净利润1.76亿元,2025年大幅增长至3.01亿元,同比增幅达71.12%,主要得益于半导体材料业务营收同比大增46.50%。公司平台化优势明显,各业务线协同发展。电镀液、清洗液等产品已进入快速放量期,为光刻胶发展提供现金流支撑。券商预测至2026/2027年净利润4.2-4.8/6.5-7.5亿元,对应PE为50-57/32-37倍。估值具备吸引力,反映了其全面的产品线和稳健的成长性。

三、 再对比优势研判

从财务、业务、估值三个维度综合比较:

一是技术稀缺性。南大光电(ArF唯一量产)和鼎龙股份(全链条自主+最大产能规划)占据最有利位置。彤程新材在KrF市场拥有最大份额,是当前商业化最成功的公司。

二是业绩成长性。鼎龙股份和上海新阳展现了最强的利润增长势头(2025年净利润增速均超70%)。彤程新材增长稳健。南大光电和晶瑞电材的业绩弹性更大,但前者依赖光刻胶放量速度,后者需持续验证盈利能力。

三是估值性价比。以预测的2026年PE看,彤程新材(46-49倍)、鼎龙股份(44-48倍)、上海新阳(50-57倍)处于相对合理区间。而容大感光、南大光电、晶瑞电材的预测PE均超过80倍,估值偏高,需要未来极高的成长性来消化。

四是业务纯粹性。鼎龙股份和上海新阳已成功转型为以半导体材料为核心的平台型公司,业务协同性强。彤程新材电子材料占比快速提升。容大感光仍以PCB为主。

四、 最后为什么我选鼎龙股份

在全面对比七家公司后,我认为鼎龙股份是当前光刻胶赛道最具投资价值的公司,理由如下:

1. 独一无二的“全链条自主+最大产能”布局,构筑极高壁垒

光刻胶国产化的最大痛点在于核心原材料(树脂、单体、光敏剂)受制于人。鼎龙股份是国内唯一公开宣称并已实现从上游单体、树脂到下游光刻胶产品全链条自主研发和量产的企业。这意味着其供应链安全性最高,受国际政治风险影响最小。同时,其规划中的300吨高端光刻胶产能是国内已知最大规模,一旦量产,将具备显著的成本和规模优势。这种“自主可控”+“规模效应”的双重护城河,是其他竞争对手短期内难以企及的。

2. 业绩已进入高速增长通道,光刻胶业务即将贡献利润

与许多仍处于研发投入期、光刻胶业务持续亏损的公司不同,鼎龙股份的半导体材料板块(含CMP抛光垫、显示材料、光刻胶)已在2025年贡献了57%的营收和主要利润。公司2025年净利润7.2亿元,同比增长38%;2026年Q1预告净利润同比增长70%-84%,增速还在加快。这证明其半导体平台已具备强大的自我造血能力。高端光刻胶业务虽暂未盈利,但已有3款产品稳定批量供应,从纯投入转向产出期的拐点已然临近。

3. 估值具备较高性价比,未来业绩弹性巨大

以券商预测的2026年净利润中值11亿元计算,鼎龙股份当前市值对应PE约46倍。相比之下,南大光电(预测PE 85倍)、容大感光(预测PE 77倍)的估值远高于它。即使与业务同样稳健的彤程新材(预测PE 47倍)相比,鼎龙股份在光刻胶领域的技术布局和产能规划也更具想象空间。一旦其300吨光刻胶产能顺利释放并实现盈利,业绩将有巨大弹性。市场目前可能仍未充分定价其从材料平台向光刻胶龙头的跃迁价值。

鼎龙股份正用扎实的业绩增长和清晰的产能蓝图,讲述一个关于“自主可控”与“规模制胜”的更具确定性的故事。在半导体材料国产化的长征中,拥有核心技术、全产业链能力和规模产能的企业,最终将赢得市场。

S鼎龙股份(sz300054)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。