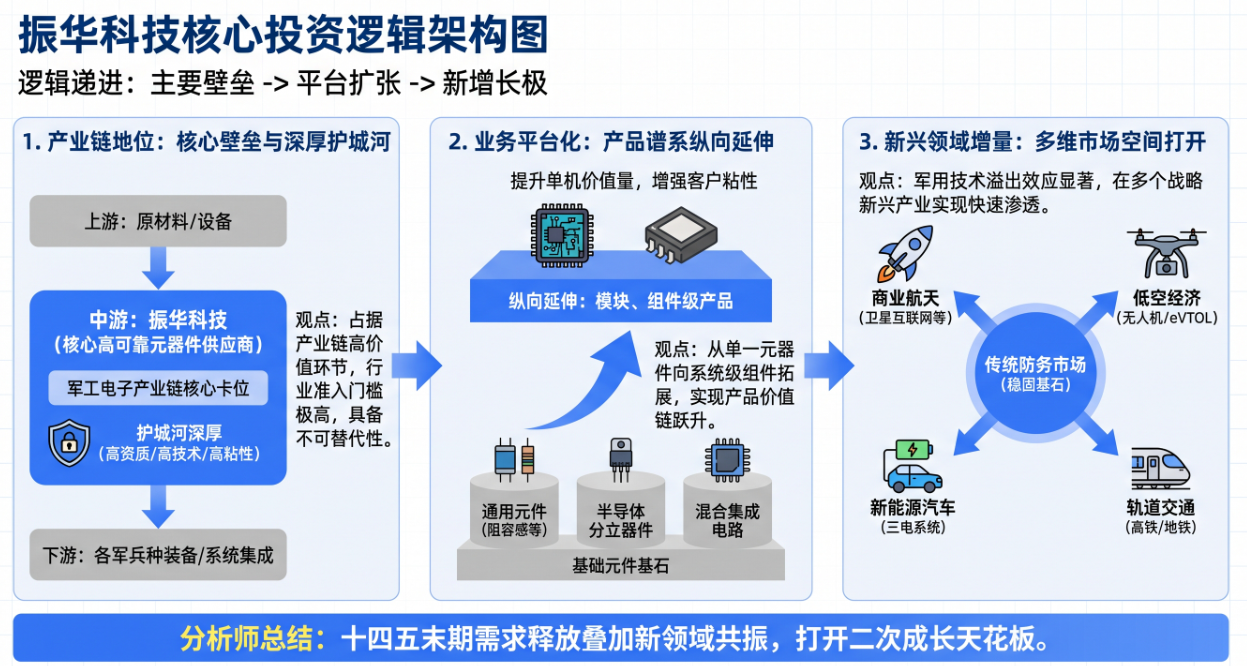

振华科技新布局的三大新业务中的商业航天和AI元器件都正迎来风口,振华科技当前元器件业务占比99%。

半导体最近如火如荼,风口正传导到振华科技所在的元器件,半导体传导路径:GPU/ASIC→存储芯片→光通信芯片→CPU→配套元器件。

最近元器件均在大涨,振华科技正属于这一块,充分受益。

商业航天近期也催化频频。

涨幅空间预测:多机构看好戴维斯双击,向上修复空间广阔

随着需求共振和新产品的赋能,资本市场对振华科技的估值重塑达成了较高共识,涨幅空间极具吸引力:

业绩预期高增:综合多家卖方机构的预测,预计公司2025年及2026年盈利将迎来确定性恢复。2025年的归母净利润普遍预测在11亿元至14.5亿元左右,2026年有望进一步攀升至15亿元以上(振华科技当前市值仅250亿,也就是PE才17,其所在行业PE 30左右比较合理,且随着布局新业务的成长性,涨幅空间合理在100%以上。在目标价测算上,多家机构给出的6个月至12个月目标价分布在 61.30元 至 71.40元 之间(较当前约50%))资金面的催化共振:除了基本面的修复,近期钽电容等细分产品出现涨价预期,叠加AI及商业航天主题的情绪催化,使得机构资金的主动配置意愿显著增强。综合当前股价位置,振华科技正处于业绩低基数叠加估值低位的“双击”起点,具备非常可观的中长期投资上行空间。后续预期差:

2026-2028年(产能释放期,价量与结构共振)

定增募投延后释放,核心产线预计在2026-2028年期间陆续达产,若叠加新市场放量与军品结构升级,份额提升与盈利能力改善具备持续性基础。预期差1:利润修复斜率可能慢于乐观一致预期

2025年归母净利虽恢复增长,但低于部分此前机构预期,核心因结构与价格压力仍在;短期毛利率受产品结构/价格约束仍需时间回升,修复路径更可能“循序渐进”。

预期差2:产能释放更审慎=盈利质量更优但弹性兑现更“后置”

募投项目延至2026-2028年投产,有利于顺周期匹配、压缩波动,但市场可能仍以2025-2026年的“大幅弹性”作比较,产生短期落差;中长期看边际更健康。

预期差3:现金流与资产负债表的安全边际被低估

2024年经营现金流净额16.01亿元(同比+29.95%),2025年经营现金流量净额大于净利润3.6874亿元,资产负债率低位,回款质量与稳健杠杆对抗波动能力强于情绪预期。

预期差4:2026Q1同比仍负并不代表趋势再探底

2026Q1营收同比-7.86%需结合2025Q4高基数与交付节奏观测;2025全年与Q4数据已验证修复逻辑,结合产能释放期望,全年仍以“修复为主”,而非趋势反转向下。

预期差5:新兴民用市场拓展的贡献可能被低估(方向性)

公司明确将低空经济、商业航天、民用航空、新能源

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。