随着800G/1.6T光模块进入规模化放量期,以及3.2T技术路径的明确,光模块内部的核心光学元件正经历从传统玻璃透镜向硅透镜的代际切换。当前硅透镜供需缺口已超40%,单颗价值量随速率升级翻数倍,预计2027年市场空间将突破120亿元,产业链核心公司将迎来业绩与估值的戴维斯双击。

一、 研究背景与核心问题:为什么是硅透镜?

在AI算力军备竞赛中,光模块是数据中心“高速公路”的入口。投资者往往关注光模块厂商(如中际旭创、新易盛),却容易忽视上游核心器件的“卡脖子”环节。

核心矛盾在于:

1. 速率升级的倒逼:从400G到800G,再到1.6T/3.2T,光模块的集成度要求越来越高。传统的分立式玻璃透镜已经难以满足高精度、高集成度的封装需求。

2. 硅光技术的爆发:根据东方证券研报,硅光技术凭借CMOS工艺的高集成度与低成本优势,正在加速渗透。硅光方案天然需要硅基光学元件(硅透镜)来实现光信号的耦合与传输。

3. 供需失衡的加剧:据网传纪要(未证实),当前硅透镜的供需缺口已明确超过40%。这不仅仅是产能问题,更是技术壁垒问题。

二、 行业全景分析:从“配角”到“主角”的跃迁

1. 价值量跃升:翻几倍的量价逻辑

在价值量方面,传统低速光模块中,透镜价值量较低,多采用玻璃材质;而在800G-1.6T光模块中,由于需要更高精度的耦合(精度要求达亚微米级,参考中金公司研报),必须使用硅透镜,单颗价格约为1-2美元。展望未来,据传3.2T光模块将大面积使用硅透镜,且用量和价值量将进一步提升。华西证券研报指出,随着光模块向CPO(共封装光学)演进,封装密度和散热要求极高,硅透镜作为关键散热和光学传输介质,不可或缺。

2. 市场空间测算

基于行业数据推演,当前随着2026年800G和1.6T光模块进入快车道(中金预测2026年800G全面普及),硅透镜需求爆发。结合Lightcounting数据(2026年全球数通光模块市场228亿美元)及硅透镜渗透率提升,预计2027年硅透镜市场空间将达到120亿元以上。

三、 核心技术深度剖析:壁垒在哪里?

硅透镜并非普通的玻璃镜片,它是微纳光学与半导体工艺的结合体。

1. 晶圆级制造工艺:不同于传统研磨抛光,硅透镜多采用光刻-反应离子蚀刻法(Photolithography-RIE)。这需要半导体级别的无尘车间和刻蚀设备,技术壁垒极高。

2. 非球面设计:为了在极小的封装空间内实现最佳的光斑质量,非球面硅透镜成为主流。这要求极高的面型精度控制能力。

3. 与芯片的集成度:在CPO架构下,硅透镜需要与硅光芯片进行晶圆级封装(WLP),这对透镜的几何尺寸一致性和热膨胀系数匹配提出了严苛要求。

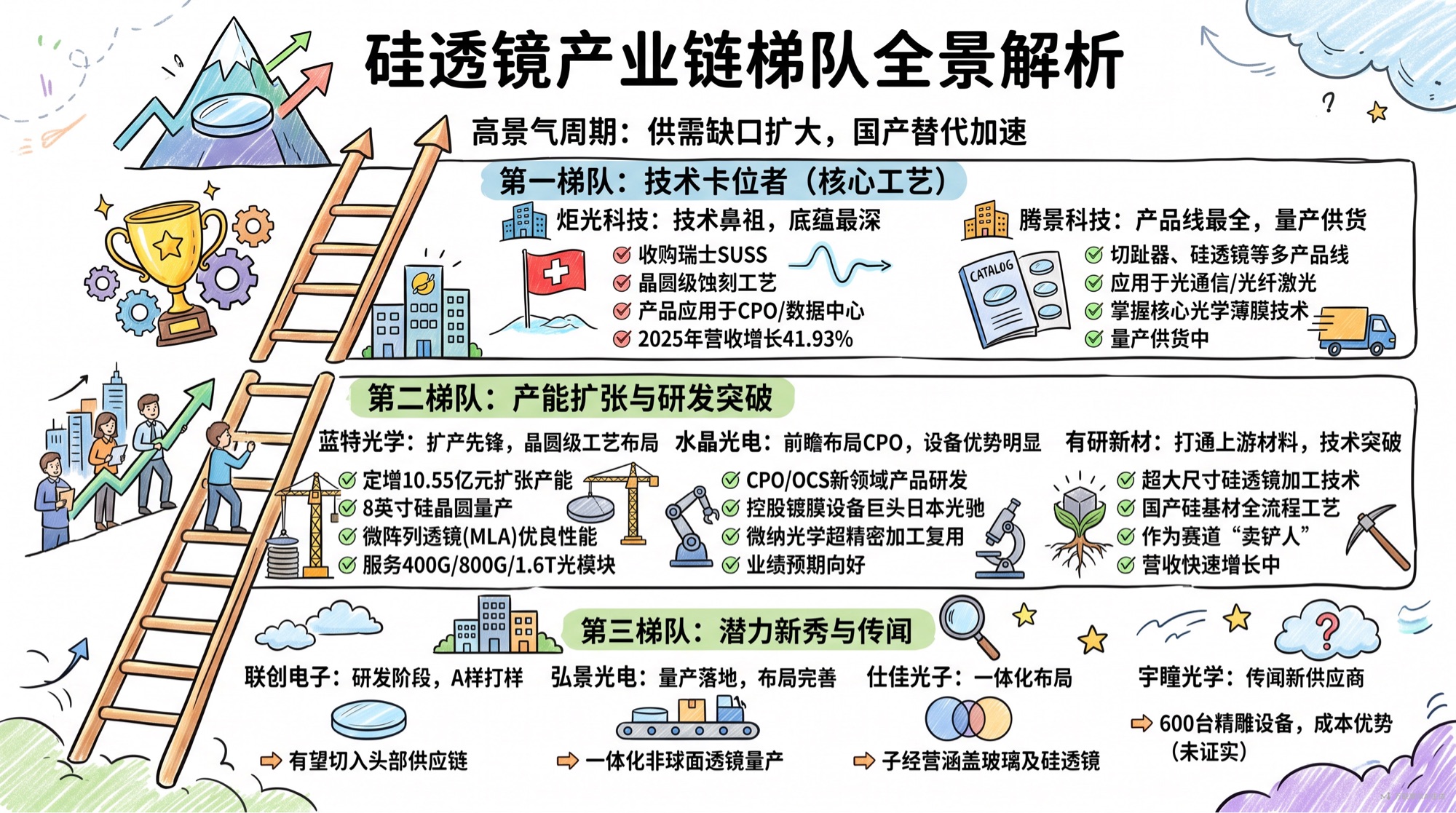

四、 竞争格局与核心公司梳理

五、 应用场景与商业化进展

1. 800G/1.6T 可插拔光模块(当前主力):

硅透镜主要用于替代传统的球面玻璃透镜,提升耦合效率,降低光损耗(1um偏移可能导致3dB损耗,参考东方证券研报)。目前腾景科技、炬光科技等已进入头部光模块厂商供应链。

2. CPO(共封装光学)(未来核心):

在CPO架构中,光引擎与交换芯片封装在一起,散热是最大难点。金刚石散热材料(国机精工等布局)配合硅透镜,是解决热瓶颈的关键方案。目前水晶光电、蓝特光学正配合下游客户进行CPO相关的硅透镜研发。

3. 硅光集成:

硅光芯片需要硅基透镜进行光路调制,这是硅光方案降本的必经之路。

六、 风险提示

1. 技术路径风险:若薄膜铌酸锂等其他方案替代硅光技术,硅透镜需求可能不及预期。

2. 扩产不及预期:网传纪要显示缺口40%,若厂商迅速扩产导致供需反转,价格可能大幅下跌。

3.行业竞争加剧:随着光模块设备进入黄金发展期(中金公司观点),更多厂商跨界入局可能导致价格战。

免责声明:本文仅为基于公开资料及网传信息的逻辑梳理,不构成任何投资建议。股市有风险,入市需谨慎。请投资者务必基于官方公告和自身独立判断进行决策。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。