文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

MLCC 作为 “电子工业大米”,受益汽车电子、AI 算力、物联网全产业链需求回暖,行业进入涨价上行周期,全品类 MLCC 价格稳步抬升,代理商库存迎来价值重估红利。盈方微(000670)依托控股子公司华信科,深度布局国产 MLCC 代理赛道,手握微容电子、三星电机等头部原厂代理权,在 MLCC 涨价 + 国产替代双重风口下,低位标的迎来业绩与估值双重补涨机遇。

一、核心业务落地:控股子公司深耕 MLCC 分销,绑定龙头覆盖全赛道高景气下游

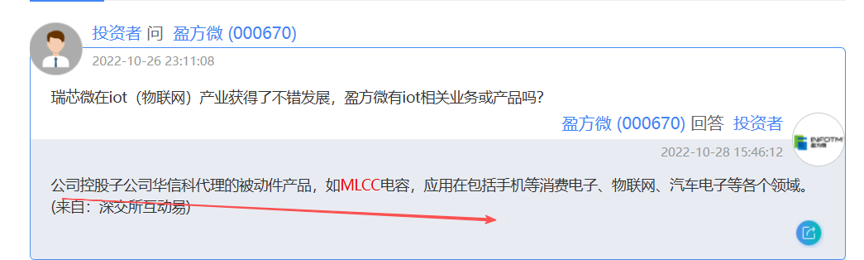

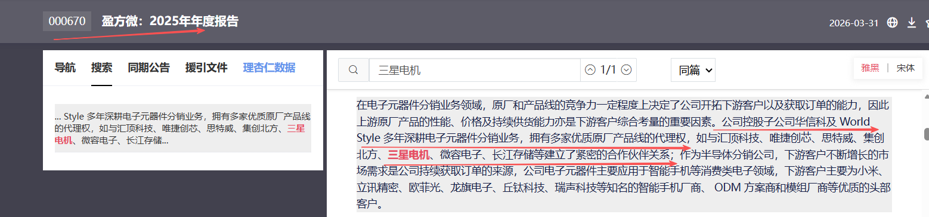

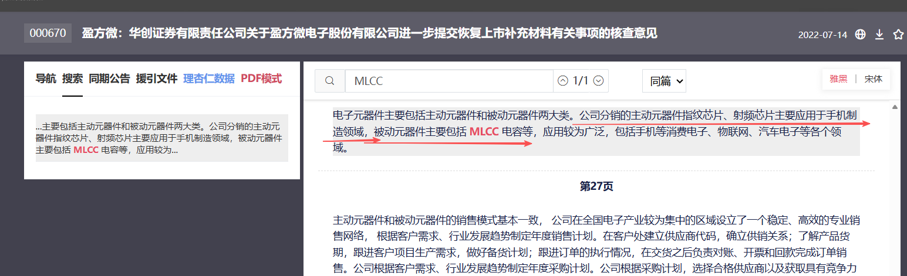

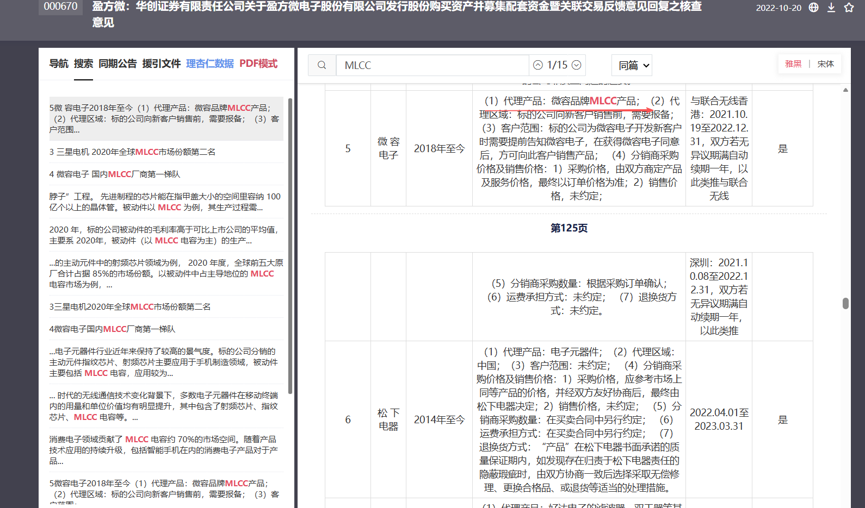

公司控股子公司华信科主营电子元器件分销业务,主力代理微容电子---国产头部 ,和三星电机---国际龙头

MLCC 电容产品,产品广泛落地黄金赛道:高端MLCC(车规、AI服务器工业级)供需趋紧,消费电子、物联网 IoT、汽车电子。

1、绑定扎实:公司早在并购阶段便与微容电子签订长期经销协议,微容为国内 MLCC 第一梯队厂商;是 A 股稀缺的国产 MLCC 正规授权分销商,供应链稳定性极强;深度受益国产替代浪潮;

同时,三星电机全线MLCC分销权限,完善中高端产品矩阵。

2、下游应用广阔:MLCC 产品深度配套手机终端、智能穿戴、车载电控、物联网传感设备,受益 AI 服务器、新能源汽车、智能家居产业扩容,下游订单需求持续回暖;

3、全品类布局完善:除被动元件 MLCC 以外,公司同步分销射频芯片、指纹芯片等主动元器件,完善电子元器件全品类分销版图,多产品线分散经营风险。

二、行业涨价逻辑兑现,库存重估打开业绩弹性

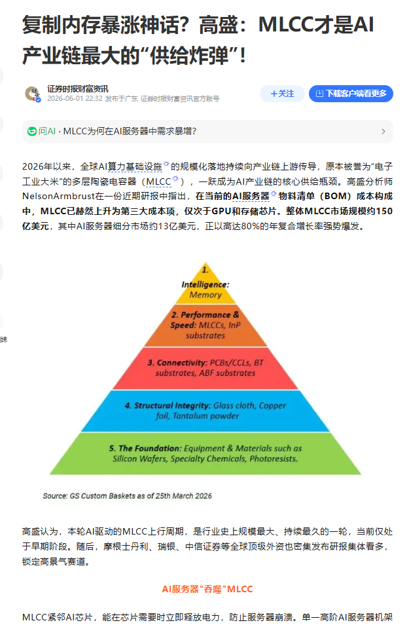

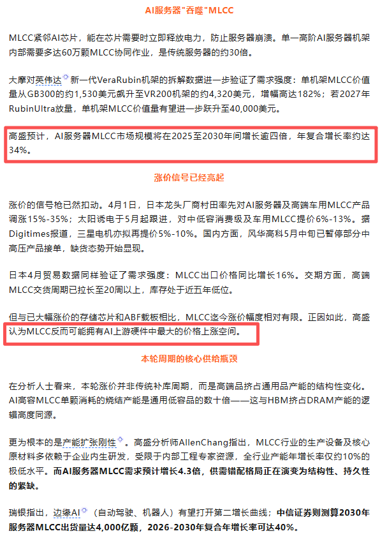

MLCC紧邻AI芯片,能在芯片需要时立即释放电力,防止服务器崩溃。单一高阶AI服务器机架内部需要多达60万颗MLCC协同作业,是传统服务器的约30倍。

大摩对英伟达新一代VeraRubin机架的拆解数据进一步验证了需求强度:单机架MLCC价值量从GB300的约1,530美元飙升至VR200机架的约4,320美元,增幅高达182%;若2027年RubinUltra放量,单机架MLCC价值量有望进一步跃升至40,000美元。

高盛预计,AI服务器MLCC市场规模将在2025至2030年间增长逾四倍,年复合增长率约达34%。

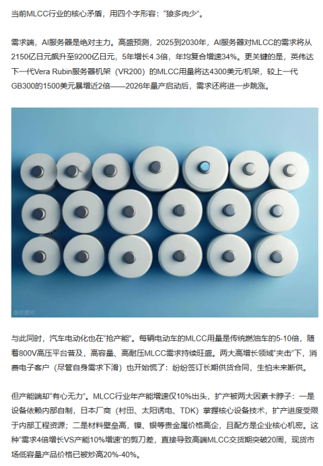

当前 MLCC 行业供需格局反转,交货期超20周,MLCC 价格大涨,高端车规、AI 服务器级 MLCC 供需持续偏紧,涨价趋势自上而下传导全产业链:

1、库存增值红利:作为原厂授权代理商,公司常备规模化 MLCC 库存,产品涨价周期下,原有库存账面价值同步抬升,直接增厚账面利润,享受存货升值收益;

2、分销价差扩大:原厂上调出厂报价,下游终端需求旺盛,代理商进销差价持续拓宽,主营业务毛利率稳步上行;

3、国产替代加速:日韩大厂逐步收缩中低端 MLCC 产能,风华、微容、三环等国产厂商加速抢占进口替代空间,盈方微作为核心代理商,同步跟随原厂抢占增量市场,出货量稳步提升。

三、定价视角:低位小市值稀缺标的,MLCC 涨价催化主升行情

全板块爆炒唯独低位滞涨,补涨空间明确

同赛道分销标的动辄二百亿市值,全线暴涨,盈方微当前仅73亿市值,估值尚未充分兑现 MLCC 涨价红利,预期差突出。

目前是MLCC分销板块为数不多的低位洼地。在涨价+库存重估+国产替代三重逻辑共振下,资金补涨预期强烈。

短期逻辑:MLCC 涨价落地→库存重估→单季度业绩环比改善,股价迎来低位补涨;

中期逻辑:国产 MLCC 持续抢占日韩份额,原厂扩产带动代理商出货量持续走高,营收与利润稳步放量;

长期逻辑:AI + 汽车电子 + IoT 三大赛道长期景气,MLCC 行业景气周期拉长,公司依托原厂深度绑定优势,持续打开成长天花板。

在 MLCC 全产业链涨价、国产替代并行的产业风口下,盈方微作为低位稀缺国产 MLCC 代理标的,多重利好共振,估值修复行情刚刚启动!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。