中泰股份不是一家普通的燃气公司,本质是一家高毛利深冷核心设备出海商及电子特气运营商,当前市值包含的预期过低。2026一季度的业绩下滑是船期导致的收入延迟确认,而不是基本面变差,这一点绝大多数人还没有理解到位。

一、公司业务拆解,钱到底从哪来中泰股份的三大业务板块,必须分开研究,不能混在一起看。

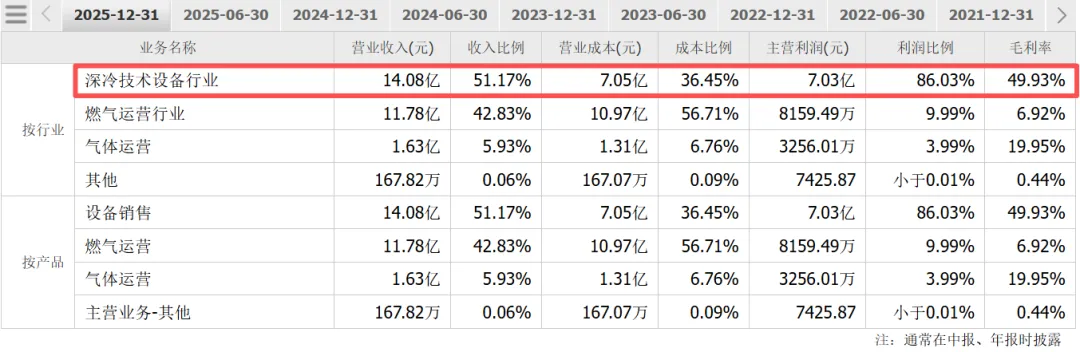

一是深冷技术设备(利润大头)。2025年该板块实现营收14.08亿元,占比51.17%,毛利率高达49.93%(同比提升17.73个百分点)。

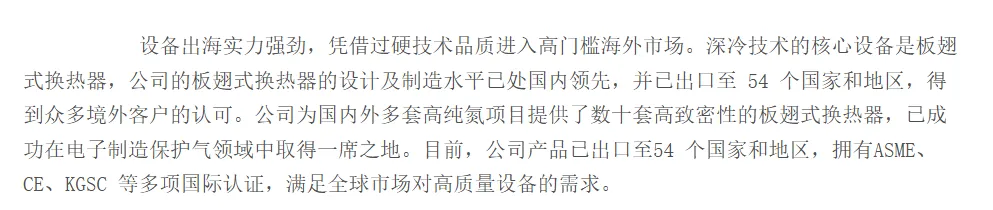

核心产品是铝制板翅式换热器、冷箱、LNG/空分/氢能成套装置,公司是天然气液化、煤化工深冷净化领域的国内绝对龙头,板翅式换热器出口至全球50+国家和地区,是法液空、空气化工等国际巨头的合格供应商。更关键的是,海外订单毛利率远高于国内,中东石化、东南亚LNG等项目对深冷设备需求爆发,公司凭借ASME/CE/KGSC等国际认证吃下了大量高溢价订单。

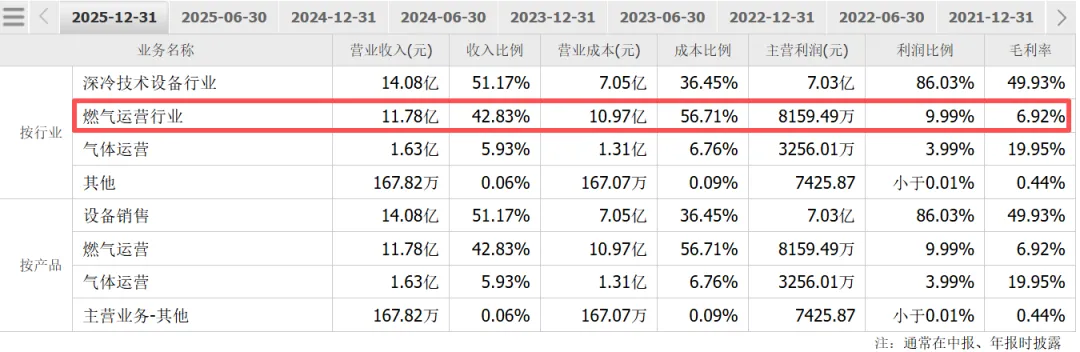

二是燃气运营。2025年营收11.78亿元,占比42.83%,但毛利率仅6.92%。这块来自2019年收购的山东中邑燃气,作用是提供稳定现金流,利润占比很小。

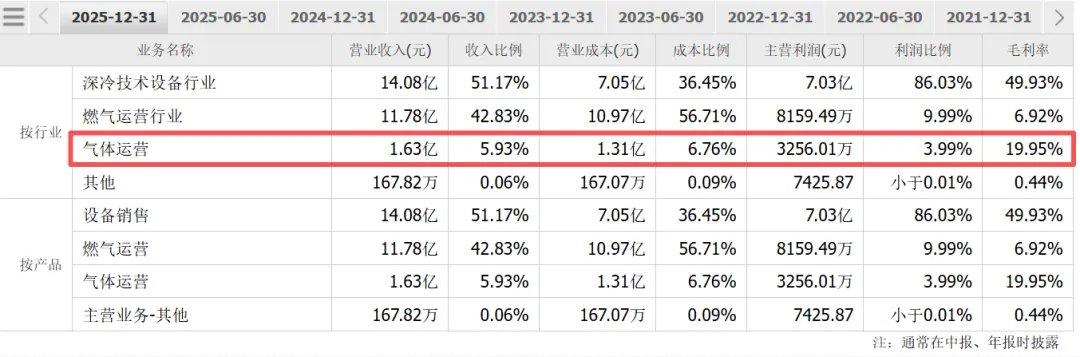

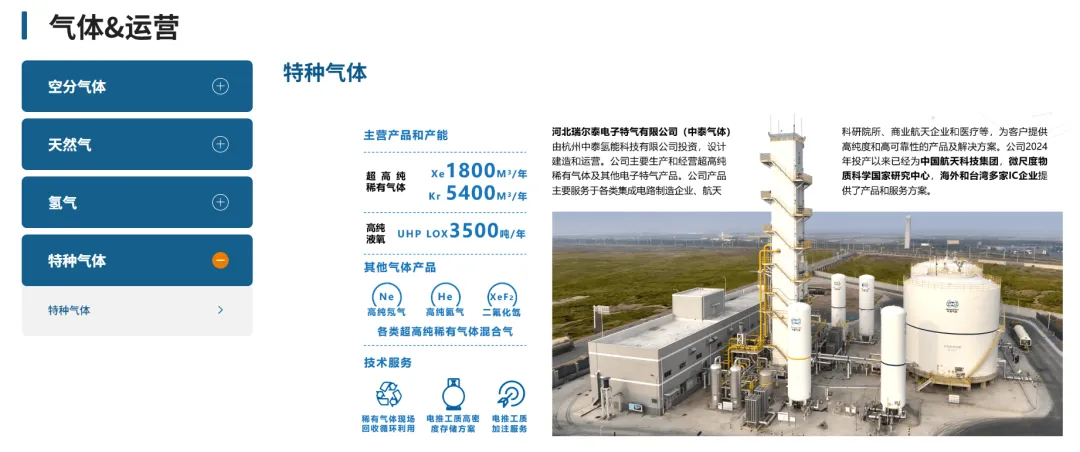

三是气体运营(最具想象力的第二曲线)。2025年营收1.63亿元,占比5.93%,毛利率19.95%。

产品是高纯氦、氪、氙等稀有气体,面向半导体、航天、可控核聚变。体量还小,但增速和毛利方向都对了。

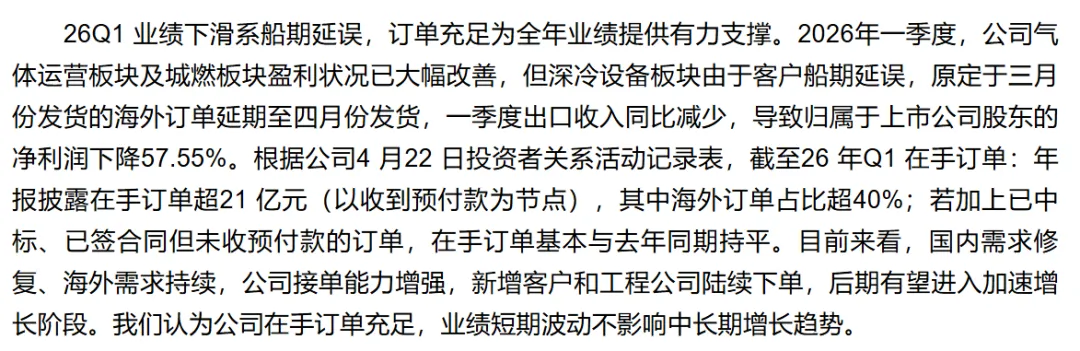

二、2026一季度业绩下降因为发货时间差

2026年一季报数据确实不好看,营收5.65亿元,同比-21.33%;归母净利润4254.76万元,同比-57.55%;毛利率降至19.1%。

但原因非常明确,原定于3月发货的海外订单因客户船期延误,延期至4月发货,收入确认顺延,而非订单取消。公司在4月22日投资者关系活动记录中明确披露:截至26Q1,在手订单超21亿元(以收到预付款计),其中海外订单占比超40%;加上已中标未收预付款的订单,在手订单基本与去年同期持平。

这意味着什么?二季度和三季度将迎来被推迟收入的集中确认,业绩层面的"剪刀差"会非常剧烈。

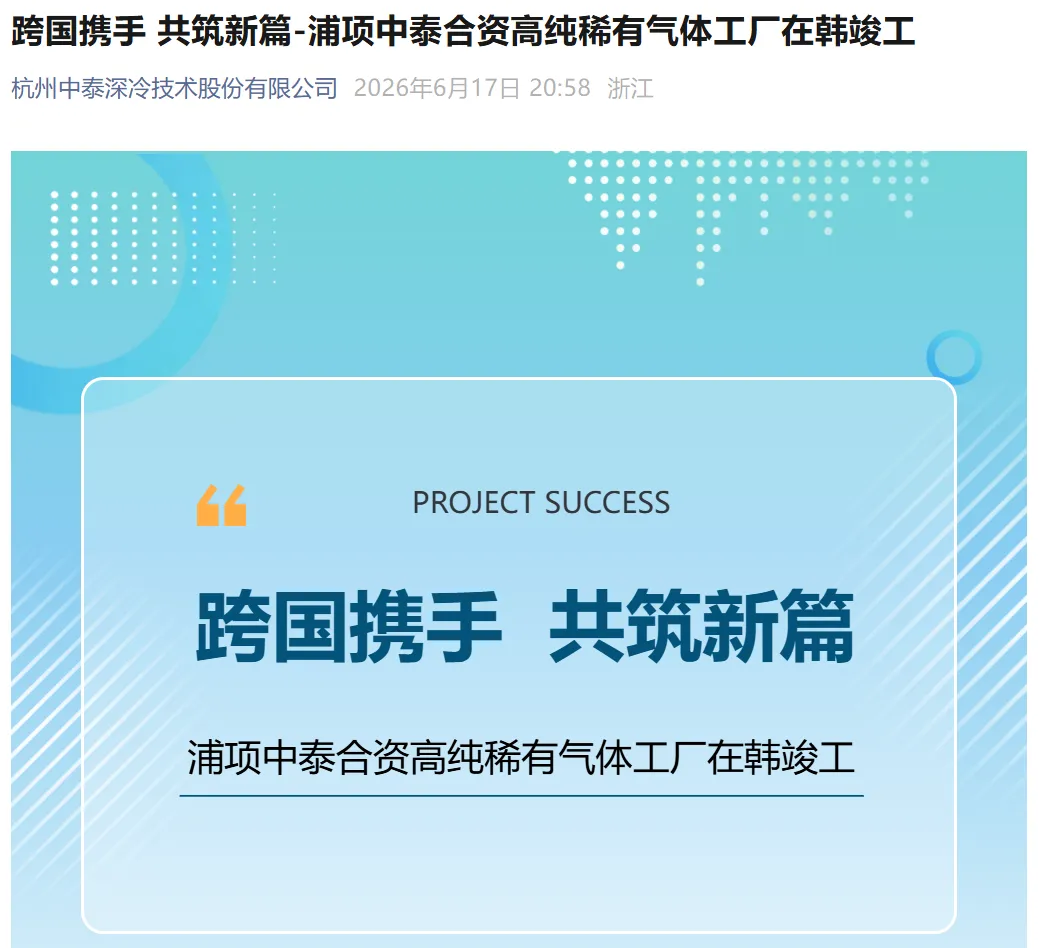

三、POSCO合资高纯稀有气体工厂竣工

2026年6月17日,由POSCO Holdings与中泰赛能合资成立的POSCO Air Solution(PAS)高纯稀有气体工厂在韩国光阳市国家工业园区正式竣工投产。该项目依托POSCO光阳制铁所的粗制稀有气体,通过中泰提供的深冷精制核心技术提纯至6N级(99.9999%+)超高纯,年产能13万标准立方米,产品面向半导体、显示面板等尖端制造领域。

这件事的战略含义很重要。

一是国际客户做背书。全中泰凭此项目完成了一次国际顶级客户背书,精制工艺跑通了浦项这种苛刻场景,等于给全球其他潜在客户打了一个活广告。

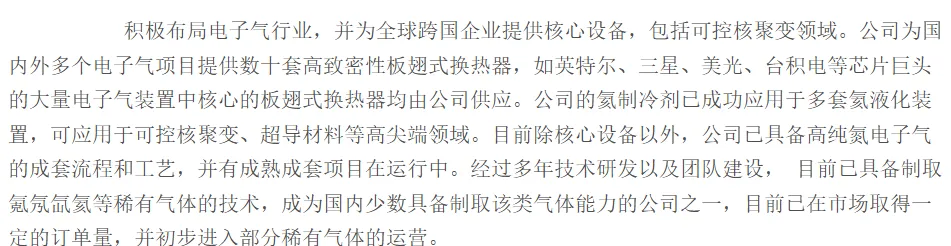

申万证券研报指出,公司已成为国内少数具备制取氪氖氙氦等稀有气体能力的公司之一,并为英特尔、三星、美光、台积电等芯片巨头的大量电子气装置提供核心板翅式换热器。

二是拓展了商业模式。 中泰在此项目中走的是设备销售赚前端利润,合资参股分享后端运营收益的模式。设备订单(约1.75亿元)已经确认交付,工厂投产后按持股比例分享气体销售利润,而电子级稀有气体的毛利率远高于传统工业气体。

三是卡位半导体供应链。 氪、氙、氖是EUV光刻和先进制程刻蚀的刚需材料,俄乌冲突时期价格暴涨数倍的教训让韩国(三星、SK海力士)极度渴望供应链多元化。PAS工厂直接服务韩国本土半导体集群,投产即锁定需求。

四、2026年业绩预测2026年一季度的4255万净利是被船期压制下的一个下限。全年深冷设备板块利润应不低于2025年水平并有一定增长。城燃板块预计维持约0.48亿左右净利。气体运营板块随唐山氪氙、韩国PAS爬坡,开始贡献力量。国金证券预计2026年归母净利5.7亿元(同比+26.4%),申万证券预计是5.89亿元,信达证券5.47亿元。保守看2026年营收33亿元,归母净利5.3亿元。当前市值为92.38亿元,对应2026年预期净利5.3亿的动态PE约17.5倍。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。