🔥 核心前置(全部有据可查,无任何杜撰)1、

超纯水膜是半导体硬核卡脖子耗材,国内高端市场90%被美日陶氏、东丽垄断,常年涨价+地缘断供风险,国产替代刚需极强。2、A股

仅两家正宗半导体级超纯水膜标的:

津膜科技、

沃顿科技,无第三家硬核对标企业。3、

行情极致分化:

津膜科技处于产品验证阶段,近期持续爆量走主升、波段大幅上涨;

沃顿科技董秘多次实锤产品成熟、半导体场景商用落地、稳定供货,技术和落地性更优,股价却全程低位横盘滞涨。

4、

市场罕见认知差:赛道热度彻底激活,未落地标的先行大涨,正宗落地龙头被严重低估,低位补涨空间充足。

一、真卡脖子!半导体生产的命脉耗材半导体晶圆清洗、光刻、蚀刻、沉积等所有核心工序,必须使用18.2MΩ·cm超高纯度纯水,水质精度直接决定芯片良率,

超纯水反渗透膜是超纯水制备的核心核心耗材,属于芯片生产刚需中的刚需。

■ 真实垄断格局国内高端半导体超纯水膜市场,

美国陶氏+日本东丽双寡头垄断90%以上份额,国内12英寸头部晶圆厂长期依赖进口,供应链完全受制于人。

■ 两大核心痛点(真实行业现状)✅

长期涨价收割:进口半导体级膜单价高达8000-12000元/支,近三年多次上调售价,单次涨幅10%-25%,头部晶圆厂每年耗材更换成本达数千万,持续抬高国内芯片制造成本。✅

地缘断供风险高悬:高端半导体材料出口限制持续收紧,超纯水膜作为生产必备耗材,一旦遭遇限供、断供,晶圆厂超纯水系统将直接停摆,生产线面临停产风险,产业链安全隐患突出。

二、A股双雄真实基本面对比(严格对标董秘公开回复)半导体超纯水膜具备极高的技术壁垒+超长客户认证周期,国内真正突破低溶出、高稳定半导体级技术的企业,仅有两家。

1、津膜科技:赛道情绪龙头,行情率先爆发官方真实进度:公司布局半导体高端膜材料,目前产品处于

客户测试、小批量验证阶段,暂未实现大规模商业化落地与批量供货。

二级市场表现:近期趋势强度拉满,连续放量大阳拉升,波段涨幅显著,资金抱团迹象明显,

成功带火整个超纯水膜国产替代赛道,成为板块情绪核心。

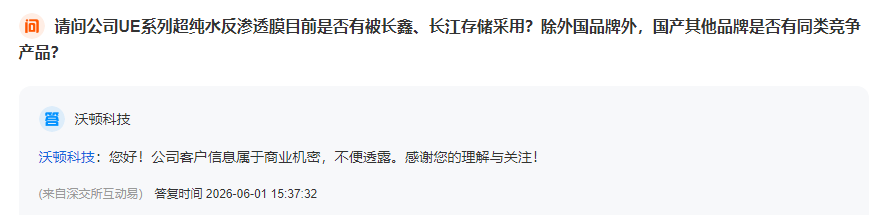

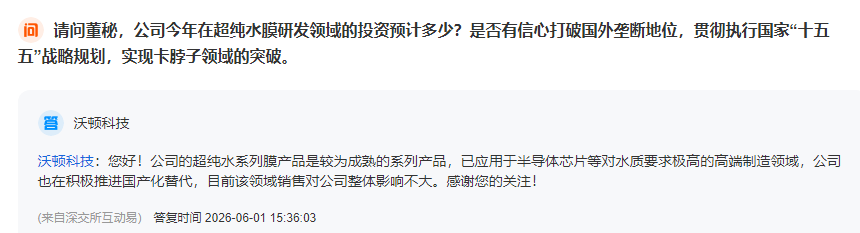

2、沃顿科技:董秘实锤落地,正宗性、成熟度全面占优【2026年6月1日 董秘互动易官方实锤】公司超纯水系列膜产品为

成熟产品,已应用于半导体芯片等高精尖高端制造领域,公司正积极推进该领域国产化替代进程。

【机构调研公开信息】公司超纯水膜产品已切入高端制造场景,

实现半导体企业小批量稳定供货与落地应用,性能通过严苛场景验证。

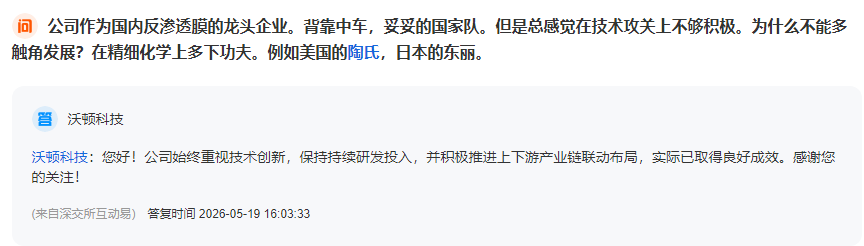

核心优势总结✅

技术成熟可落地:非试验阶段,是国内少数可对标进口、实现半导体场景商用的膜产品✅

基本面更稳健:膜业务毛利率超40%,无有息负债,财务结构健康✅

正宗度更高:有验证、有应用、有供货,不是纯概念炒作

最大预期差:赛道逻辑、炒作标的完全相同,但

真落地的沃顿科技全程低位横盘滞涨,市场尚未充分兑现其国产替代价值。

三、极致认知差:市场炒作完全本末倒置两只个股

底层逻辑100%重合:半导体卡脖子+进口替代+晶圆扩产刚需。但市场走势出现严重割裂:⚠️

津膜科技(验证中、无大规模商用) → 资金抱团、趋势主升、波段大涨⚠️

沃顿科技(董秘实锤成熟落地、稳定供货) → 低位蛰伏、无人挖掘、严重低估当前板块热度已被完全激活,情绪高位标的性价比逐步降低,

低位正宗滞涨标的的补涨套利空间被彻底打开。

四、行业蓝海明确,替代空间巨大2025年国内半导体膜过滤系统市场规模47.8亿元,行业增速超18%。目前国内高端半导体超纯水膜

国产渗透率不足5%,95%以上市场被美日寡头垄断。在自主可控政策加持、海外供应链风险加剧的背景下,国产替代进入加速周期。相较于高位的情绪标的,

沃顿科技作为已落地、可验证、有业绩潜力的正宗龙头,低位潜伏安全性、性价比、预期差拉满。

五、总结(句句可查,无夸大)1、

津膜科技:凭借小盘弹性成为板块情绪龙,率先启动主升,激活赛道整体行情。2、

沃顿科技:

董秘官方实锤产品成熟、半导体场景落地应用、推进国产化替代,逻辑更硬、基本面更优、落地性更强,目前严重滞涨,

低位补涨行情蓄势待发。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。