核心逻辑:

1、 产业链核心边际变化:AI驱动MLCC/电容全线缺货,AI服务器专用电容成涨价新风口。

随着算力需求持续井喷,AI服务器及数据中心对高可靠、高功率储能元件需求呈指数级上升。不同于普通电容,AI服务器算力芯片组需要更大容量、更低ESR(等效串联电阻)、耐高温及小型化的高分子固态铝电解电容,以保障液冷/冷却系统的滤波、稳压及抗干扰稳定性。目前行业数据显示,相关高端电容产能趋紧,供需缺口正持续扩大,涨价预期强烈。

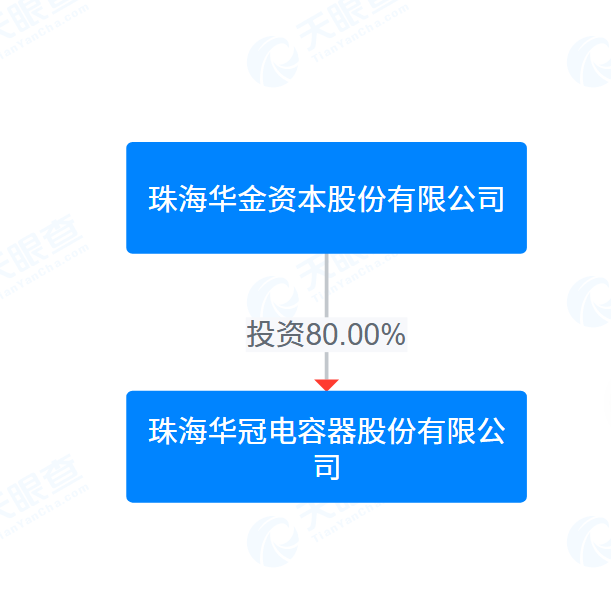

2、 正宗核心受益标的:华冠电容为华金资本控股实体,深度绑定AI服务器赛道。

华金资本旗下珠海华冠电容器股份有限公司是其控股的核心实业子公司(国家高新技术企业),主营片式铝电解电容器及固态铝电解电容器。根据公司官方信息及业绩说明会披露,华冠电容已专门针对AI算力服务器、人工智能数据中心(AIDC) 进行产品布局,并在汽车电子、光储逆变器等优质赛道拥有深厚技术储备。在当前算力基础设施向高功率密度演进的大背景下,华冠电容是为数不多具备AI专用电容量产能力的稀缺标的。

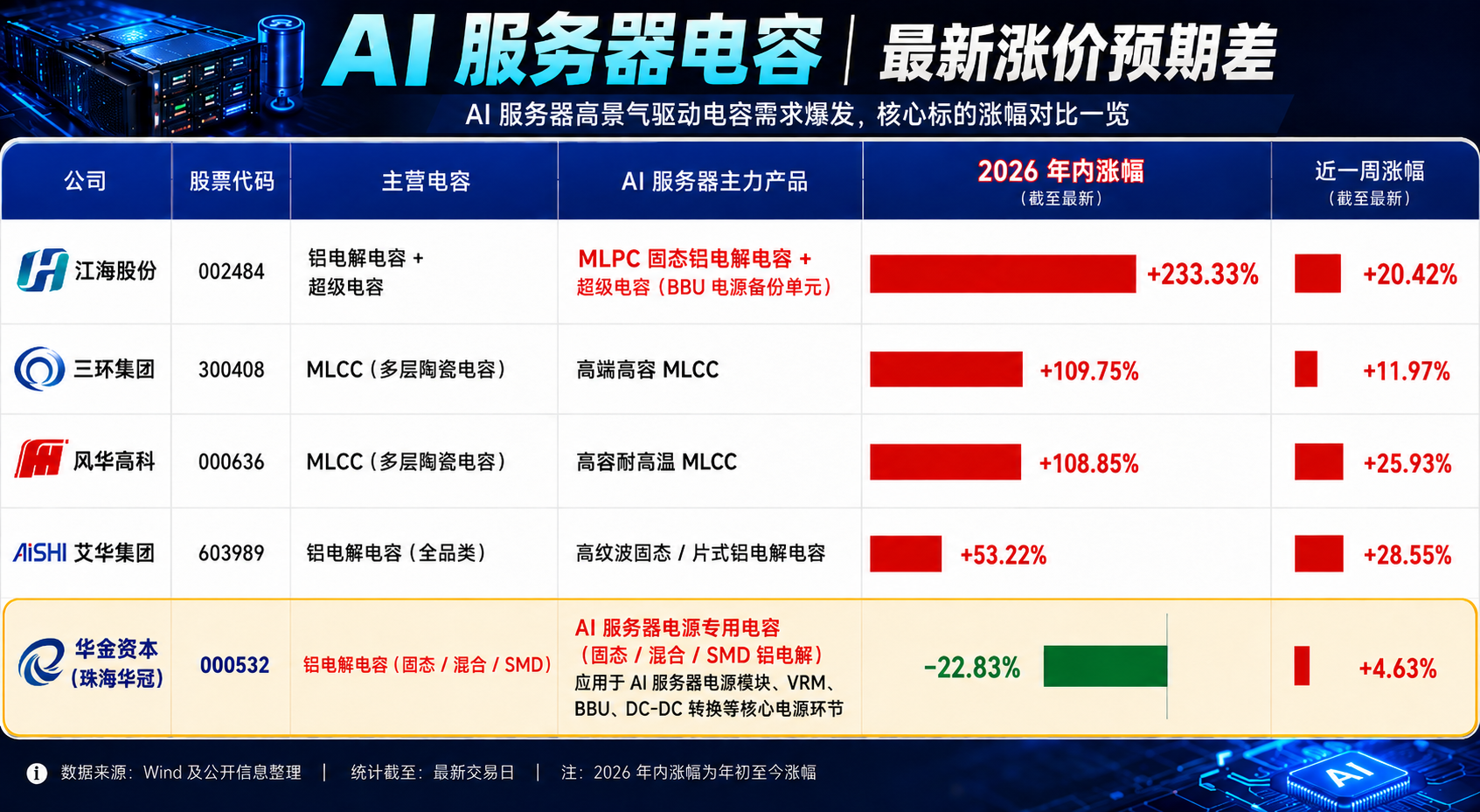

3、 预期差与估值重构:业绩弹性巨大,对标同行涨幅严重落后。

市场目前更多关注江海股份、风华高科及艾华集团等铝电解电容龙头,忽视了华金资本旗下这一核心资产。华冠电容依托珠海国资背景,采用“直销+代销”双轮驱动模式,深度拓展国内外头部客户。对比近期该板块龙头公司的强势涨幅,华金资本作为具备 “AI服务器电容+光储配套+国资赋能” 三重逻辑的标的,价值尚未被充分挖掘。

投资建议:

AI硬件基础设施投资逻辑已从GPU向周边高价值量耗材扩散,MLCC及电容作为算力刚需环节,涨价弹性十足。华金资本通过华冠电容卡位产业链关键节点,在AIDC高景气度驱动下,其实业板块(电子元器件)估值面临系统性重估,建议重点关注补涨机会。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。