一、投资结论

一、投资结论旗滨集团$旗滨集团(SH601636)$ 是国内玻璃制造龙头企业,主营业务涵盖浮法玻璃、光伏玻璃、节能建筑玻璃及电子玻璃等领域。当前市场围绕公司存在一条核心投资线索:浮法与光伏玻璃处于周期底部博弈出清,而电子玻璃及芯片封装玻璃领域的布局,则为公司打开了更广阔的成长想象空间。

公司估值中最具弹性的部分,并非当前已量产的成熟业务,而在于其能否在半导体封装玻璃领域取得实质性突破——这是预期差最大的来源,也是AI算力国产替代浪潮下最具叙事空间的战略方向。

二、行业背景:AI算力爆发与高端材料涨价共振2.1 AI硬件迭代驱动上游材料刚需扩容英伟达CEO黄仁勋明确表示,将于2026年Q3启动Vera Rubin芯片量产出货。新一代AI芯片及配套高端服务器的规模化落地,将直接拉动先进封装、高端电子基材的刚需扩容。

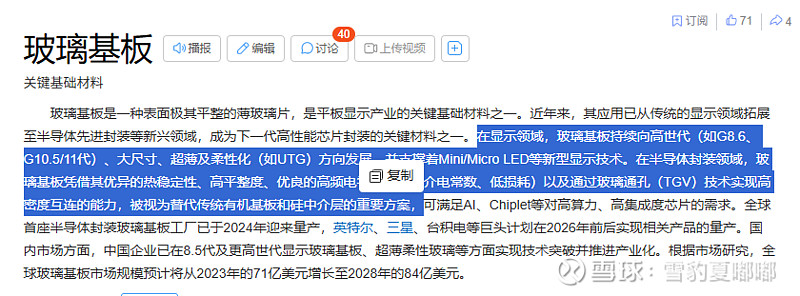

AI服务器相较于传统服务器,PCB层数大幅提升,单台设备玻纤布、电子玻璃等高端基材用量显著增长,带动整个高端电子基材产业链需求升级。玻璃基板(Glass Core Substrate)作为下一代封装核心材料,因其超平整度、高刚性、可调热膨胀系数及优异高频性能,正成为替代传统有机基板的关键方向。

整体来看,高端玻璃、玻纤材料行业进入量价齐升的上行周期,行业盈利拐点已现,为旗滨集团高端业务发展提供了绝佳的产业环境。

三、业务拆解:三轮驱动,静待花开(一)浮法玻璃:周期底部的领先身位公司拥有24条优质浮法玻璃生产线,日熔量16,600吨,产能规模位居行业前列。2025年销量1.12亿重箱,同比增长4.9%。

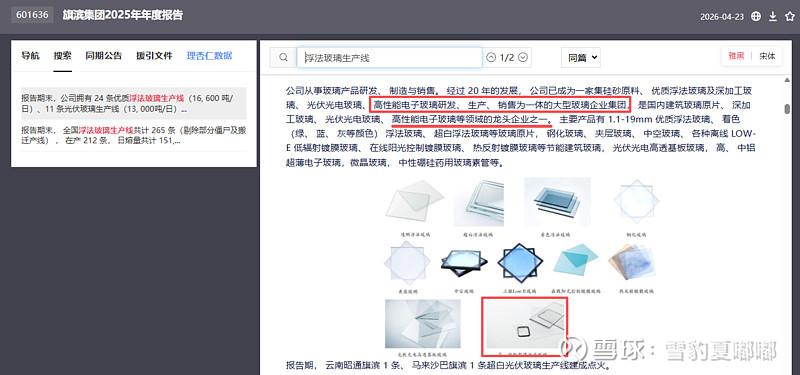

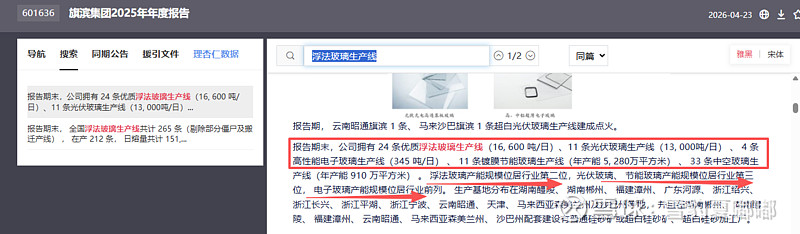

公司拥有 24 条优质浮法玻璃生产线(16, 600 吨/日)、11 条光伏玻璃生产线(13, 000吨/日)、4 条高性能电子玻璃生产线(345 吨/日)、11 条镀膜节能玻璃生产线(年产能 5, 280万平方米)、33 条中空玻璃生产线(年产能 910 万平方米)。浮法玻璃产能规模位居行业第二位,光伏玻璃、节能玻璃产能规模位居行业第三位,电子玻璃产能规模位居行业前列。生产基地分布在湖南醴陵、湖南郴州、福建漳州、广东河源、浙江绍兴、浙江长兴、浙江平湖、浙江宁波、云南昭通、天津、马来西亚森美兰州及沙巴州等地,并且在湖南郴州、湖南醴陵、福建漳州、云南昭通、马来西亚森美兰州、沙巴州配套建设有普通硅砂矿或超白硅砂矿、超白硅砂加工厂。

核心观点:浮法玻璃大概率已接近周期底部,行业盈利恶化下小企业出清有望加速,公司作为头部企业有望率先受益于供需再平衡。

(二)光伏玻璃:规模优势突出,海外盈利成亮点公司光伏玻璃产能达13,000吨/日,位列行业前三,另有1条1,200吨/日产线在建,计划2026年投产。公司全部采用1,200吨/日级大窑炉,规模化生产有效降低单位成本。

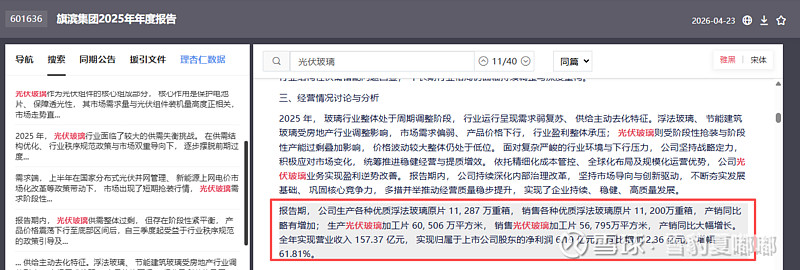

报告期,公司生产各种优质浮法玻璃原片 11, 287 万重箱,销售各种优质浮法玻璃原片 11, 200万重箱,产销同比略有增加; 生产光伏玻璃加工片 60, 506 万平方米,销售光伏玻璃加工片 56, 795万平方米,产销同比大幅增长。全年实现营业收入 157.37 亿元,实现归属于上市公司股东的净利润 6.19 亿元,同比增加 2.36 亿元,增幅 61.81%。主要得益于海外基地保持较高盈利水平,海外布局的优势在2026年更为突出。

1. 现有业务已现回暖迹象

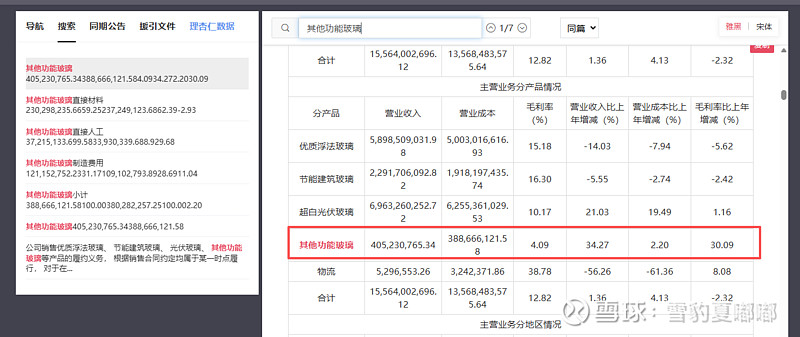

2025年公司其他功能玻璃(主要包括电子玻璃和药用玻璃)收入4.05亿元,同比增长34.27%,毛利率4.09%,同比大幅提升30.09个百分点,毛利显著转正。虽然绝对体量仍然偏小,对整体业绩贡献有限,但趋势向好。

1条65吨/日高性能电子玻璃生产线在建。

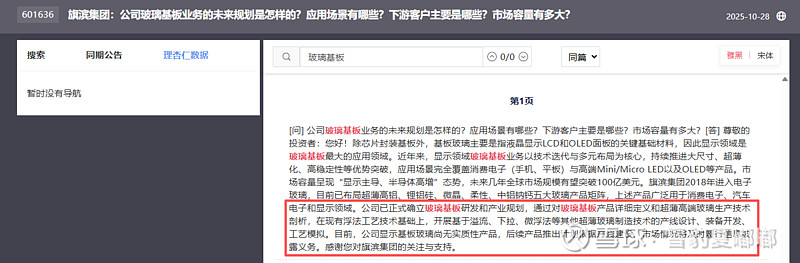

2. 芯片封装玻璃:卡位AI先进封装的战略破局点

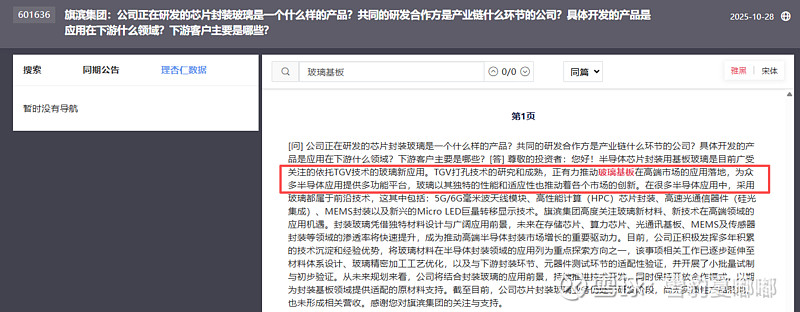

这是公司电子玻璃领域最具想象空间的布局。公司精准把握AI芯片、先进封装产业国产化趋势,重点布局高性能芯片封装玻璃、高端玻璃基板赛道。

据2025年8月27日互动易披露,公司正与国内某著名自主芯片科技公司开展合作,针对性研发适配其相关产品的高性能芯片封装玻璃,提供定制化解决方案,助力产业链自主化发展。

相较于传统玻璃产品,芯片封装玻璃、半导体玻璃基板技术壁垒极高,长期被海外企业垄断,是半导体先进封装、AI芯片量产的核心刚需材料。公司通过深度绑定国内头部芯片企业,完成技术落地与场景验证,成功切入AI芯片上游核心供应链。

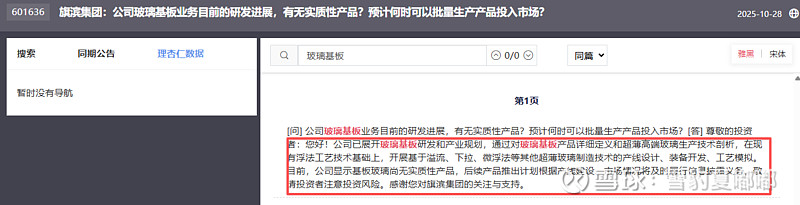

3. 关键预期差:研发中≠已量产

结合时间线来看:2025年8月合作研发信息发布 → 2026年5月公司明确表示"未生产"相应产品。二者并不矛盾,前者是"在研",后者是"尚未量产"。这正是预期差所在——市场炒作的是从0到1的突破预期,而非当下的业绩兑现。随着2026年Q3英伟达Vera Rubin芯片量产落地,AI先进封装市场需求将集中释放,公司高性能封装玻璃业务有望迎来订单快速增长,成为业绩核心增量。

展望未来,旗滨集团正处于从传统玻璃制造商向高端功能性玻璃平台转型的关键节点。短期来看,浮法玻璃行业周期底部已现,随着小企业加速出清,公司凭借成本领先优势有望率先迎来盈利修复;光伏玻璃业务依托海外高盈利基地和大窑炉规模效应,在行业洗牌中持续巩固前三地位。

中长期来看,电子玻璃及芯片封装玻璃是公司最具战略价值的成长引擎。更值得关注的是,公司与国内头部芯片企业合作研发的高性能芯片封装玻璃,一旦完成技术验证并进入量产阶段,将打破海外垄断格局,深度受益于AI算力爆发和半导体国产替代的双重红利。

在高端电子材料涨价趋势延续、AI先进封装需求集中释放的产业背景下,旗滨集团有望实现从"周期股"向"成长股"的估值重塑,玻璃基板业务或将成为公司价值重估的核心催化剂。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。