电子级玻璃纤维布(简称"电子布")作为覆铜板(CCL)的核心基材,正经历AI算力需求爆发带来的结构性景气周期。2025年Q4以来,主流7628型号电子布均价从约4.3元/米攀升至6.6-6.9元/米,半年涨幅突破50%;高端低介电二代产品报价达160元/米,较年初翻倍。行业有效产能缺口2025年末为23%,2026年进一步扩大至31%。板块处于周期复苏与AI成长共振的"戴维斯双击"前夜,单米盈利2026年有望冲击4元历史新高。

核心逻辑:AI服务器对高阶PCB需求暴涨→高端电子布结构性短缺→头部企业量价齐升→产能扩张壁垒高企(窑炉建设周期18个月+)。本报告系统梳理电子布产业链格局,深度分析八家核心受益公司的竞争态势与投资价值。

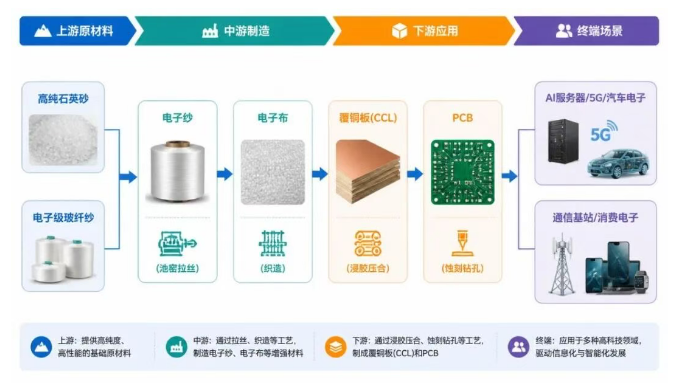

一、行业概述:什么是电子布?1.1 产品定义与技术属性电子布(电子级玻璃纤维布)是由特定规格的电子级玻璃纤维纱经织造而成的基础电子材料,具有绝缘、高强度、高耐热、高耐化学性、电气特性优异及尺寸稳定性佳等特点。它是制造覆铜板(CCL)的核心原料,覆铜板与芯片结合后形成印制电路板(PCB),是所有电子元器件的物理载体与电气连接体。

电子布占CCL成本25%-40%,玻纤布、铜箔、树脂三大基材合计占覆铜板成本87.3%(华西证券),电子布是成本弹性最大的变量。

1.2 产品分类

上游环节中,高纯石英砂(纯度≥99.999%)与电子级玻璃纤维纱占电子布成本50%以上,是价值核心。高端喷气织机(日本丰田为主)订单已排至2026年Q4,构成设备端瓶颈。

中游制造端,7628型普通布已完全国产化(年产能超12亿米)。特种布(Low-Dk/Low-CTE/Q布)技术壁垒最高,日东纺(55%)、旭化成(31%)垄断高端供给,国产替代窗口期已开启。

二、市场格局:供需错配与景气上行2.1 价格趋势:量价齐升2025年Q4起行业进入涨价周期,电子布月度调价已成常态:

头部布厂库存极低,仅4-5天(常态约30天),薄布库存更低。下游CCL及PCB订单周期已拉长至20周以上(常态仅6周),呈现"一布难求"局面。

2.2 供需缺口:结构性紧张持续扩大供给端刚性约束:

需求端四重共振:

据QYResearch数据,2025年全球低热膨胀系数玻璃纤维布市场销售额达11.39亿美元,产量约12.8亿米,平均价格每千米890美元,行业整体产能利用率约95%,平均毛利率约25%。预计2032年销售额将攀升至17.49亿美元,2026-2032年CAGR约6.3%。

三、核心概念股深度分析3.1 中国巨石 —— 全球玻纤龙头,电子布产能"三级跳"核心定位:全球玻璃纤维产能第一(278万吨),电子布龙头

关键数据:

竞争壁垒:

投资逻辑:量/价/产品结构三重驱动。44亿扩产项目锁定2027年增量,高端布占比从当前不足40%向60%+攀升,单位盈利弹性远超规模扩张。

3.2 宏和科技 —— 高端电子布全球龙头,极薄布之王核心定位:全球高端普通电子布市场占有率第一(20.5%),特种电子布中国第三(4.0%)

关键数据:

竞争壁垒:

投资逻辑:极薄布+Low-Dk二代双轮驱动。与全球前十大CCL厂商长期绑定,客户黏性极强。2026年5月22日涨停(+10.00%),总市值突破1500亿元创历史新高,板块风向标。

3.3 国际复材 —— 低介电自主创新,产能规模领先核心定位:国内玻纤纱产能前三,低介电产品自主创新

关键数据:

竞争壁垒:

投资逻辑:LDK二代介电损耗降幅20%,性能对标国际一线。玻纤纱产能全国前三,规模优势+自主创新双支撑。

3.4 菲利华 —— 石英电子布(Q布)稀缺标的核心定位:国内石英纤维布主导供应商,Q布(石英电子布)技术领先

关键数据:

产品优势:

投资逻辑:Q布赛道技术壁垒最高,菲利华全产业垂直一体化能力国内稀缺。2025年石英布营收占比仅5%,静待Rubin量产催化,边际弹性极大。

3.5 中材科技 —— 低介电突破,AI服务器供应链核心定位:高端特种纤维突破,低介电电子布进入AI服务器头部客户供应链

关键数据:

竞争壁垒:

投资逻辑:Low-Dk进入AI头部客户供应链,从0到1突破。定增扩产5900万米产能落地后,规模效应释放。

3.6 平安电工 —— 车规电子布核心标的核心定位:车规高频低损电子布核心供应商,受益于智能驾驶与车载雷达

关键数据:

竞争壁垒:

投资逻辑:车规级认证壁垒高、周期长,切入智驾PCB供应链即锁定长期订单。小盘弹性突出,融资余额4.02亿元,资金关注度持续升温。

3.7 大豪科技 —— 间接持股光远新材,布局Q布量产核心定位:间接持有光远新材1.26%股权,受益于Q布量产

关键数据:

投资逻辑:光远新材Q布量产打开增量空间。间接持股1.26%,受益弹性有限,更多为题材性配置。

3.8 金安国纪 —— 电子布自给率提升,扩建产能核心定位:覆铜板+电子布一体化,子公司金瑞电子年产1.4亿米

关键数据:

竞争壁垒:

投资逻辑:覆铜板+电子布纵向一体化,自给率超35%且在提升。6000万米扩建试产后,内部供应链闭环加速形成。

四、核心公司对比矩阵上游最紧缺排序:玻璃布 > 铜箔 > 树脂。电子布谈价最频繁(两个月调价一次),铜箔一个季度调价一次。CCL厂对原材料涨价的传导:M6/M7/M8基本100%传导,甚至溢价。

5.3 风险提示

附录二:核心概念股竞争格局

附录三:电子布价格趋势与供需缺口

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。