过去市场更习惯问一家企业“现在赚了多少钱”,但现在,面对硬科技、前沿科技和长周期产业,新的价值判断正转向

“它能解决多难的问题”。它能解决多难的问题”。它能解决多难的问题”。

商业航天:不能以盈利来衡量,航天本身为解决难题而生。

商业航天从"主题炒作"到"业绩兑现"

轨道频谱争夺战催生万亿市场卫星互联网已成为大国太空竞争的制高点。SpaceX星链在轨卫星数量于2026年3月突破万颗,持续领跑全球。国内方面,两大低轨星座正在加速组网:千帆星座(垣信卫星运营):规划1.5万颗卫星,已完成七批"一箭十八星"发射,累计在轨126颗。2026年计划年底达到648颗在轨,一期目标1296颗。GW国网星座(中国星网运营):规划约1.3万颗卫星,2026年已进入年内第三次组网发射阶段。根据工信部信息,到2030年我国卫星通信用户将超过千万。东兴证券研报指出,2025年中国卫星互联网已进入加速组网和产业化落地的新阶段,形成以国家队主导、民营企业补充的星座体系。SpaceX的星舰V3试验和IPO带动关注度提升,太空争夺,没有哪一方会拱手让人。

"发射即催化"的高频兑现周期

2026年被行业观察者定义为商业航天"发射即催化"的高频兑现周期。长征八号、长征六号改等运载火箭已实现"一箭十八星"乃至更高密度的发射能力,海南商业航天发射场的投用进一步提升了发射频次,蓝箭航天朱雀3号可回收二次试射在即,催化不断。

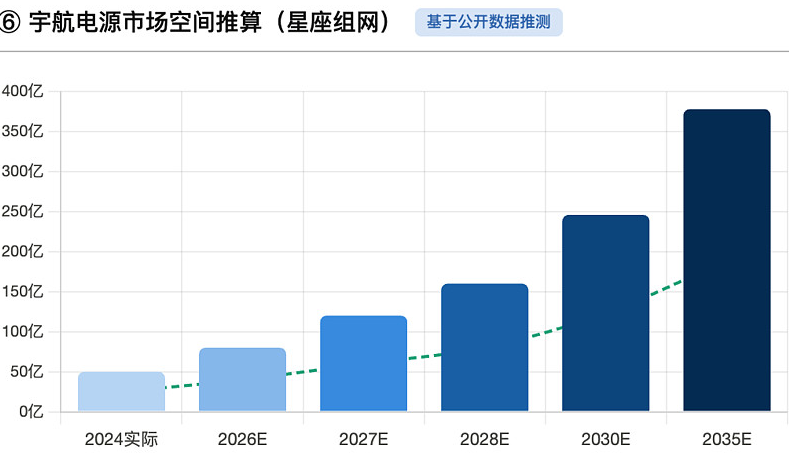

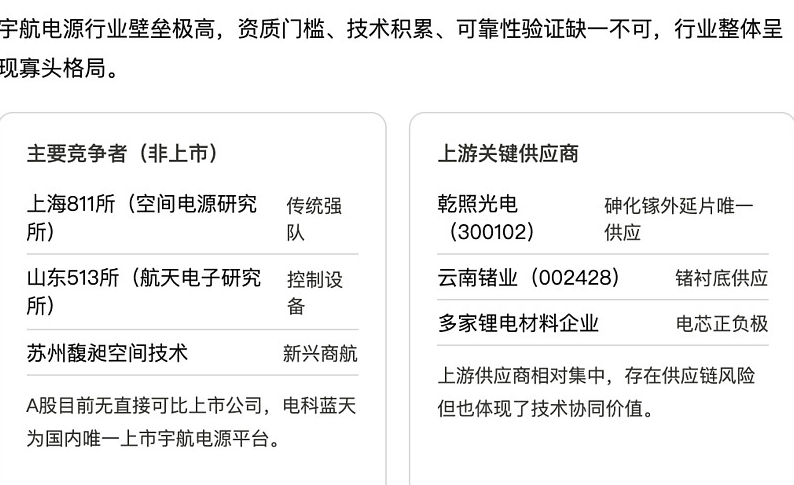

每一颗升空的卫星都需要电源系统,而电源系统是卫星的"心脏"——负责任务期间全部能源供给,直接影响卫星在轨寿命和任务可靠性。对于规划万颗级别的星座而言,电源系统的批量需求将从2026年开始集中释放。政策催化叠加终端普及2026年3月发布的《终端设备直连卫星服务管理规定》,标志着手机直连卫星从试点走向规模化商用。中国电信已实现2500万台消费级终端的卫星直连覆盖,应用场景从行业市场向大众消费延伸。终端普及反过来拉动卫星制造需求,形成"应用倒逼建设"的良性循环。宇航电源市场的规模测算宇航电源的市场空间可从两个维度理解:一是传统航天市场。载人航天、深空探测、北斗导航等国家重大工程持续投入,提供稳定的基本盘。二是商业航天增量市场。按单颗低轨卫星电源系统价值量估算(考虑到批量采购后成本下降),万颗级别星座对应的电源系统市场规模可达数百亿元。电科蓝天作为国内覆盖率超50%的核心供应商,有望获取最大份额。竞争格局:一超多强,壁垒深厚国内竞争格局:电科蓝天的"护城河"在哪里?国内宇航电源市场呈现"一超多强"格局,电科蓝天稳居龙头地位。

体制内竞争对手:

上海空间电源研究所(811所):航天科技集团八院下属单位,主要依托载人航天、导航卫星、遥感卫星等平台发展电源系统。811所将发展重点放在国家重大工程和大型民商星座领域,与电科蓝天形成直接竞争,但其在商业化程度和客户覆盖广度上略逊一筹。山东航天电子技术研究所(513所):航天科技集团五院下属单位,主要依托五院内配优势,在电源控制设备(PCU、锂电均衡器)领域具备竞争力,同时具备微小卫星电源系统研制能力。商业航天新进入者:苏州馥昶空间(811所孵化)、魔方卫星(深圳东方红孵化)、德华芯片等在电池片、电源控制等细分领域有所布局。产业链位置:垂直一体化构筑成本与技术优势电科蓝天的核心竞争力在于全产业链垂直整合能力。公司实现了从砷化镓外延片生长、太阳电池制备、太阳电池阵集成到电源系统总成的全链条覆盖,是国内少数具备系统级整体解决方案能力的企业之一。这种垂直一体化带来了三重优势:供应链安全:从源头上解决了航天领域核心光电材料的"卡脖子"问题,在中美科技博弈背景下具备重要战略意义。成本控制:自有外延片产线减少了对外部供应商的依赖,在星座大规模组网阶段具备成本优势和交付确定性。技术协同:从材料到系统的全链条技术积累,使公司能够快速响应客户定制化需求,迭代效率远高于单一环节竞争者。与乾照光电:竞合共生的上下游关系乾照光电是国内三结砷化镓太阳电池外延片/芯片的核心供应商,在低轨卫星砷化镓电池市场占据主导地位。两者关系值得厘清:电科蓝天自身具备砷化镓外延片生产能力,实现了全产业链自主可控,但在部分型号和商业航天批量订单中,也会外采乾照光电的电池芯片进行系统集成。简言之,乾照聚焦上游核心发电单元(毛利率更高),电科蓝天聚焦下游系统集成与方案交付(规模更大)。在商业航天爆发的大背景下,两家公司并非零和竞争,而是产业链上下游协同放量的关系。客户粘性:资质+经验构建高转换成本宇航电源是卫星的"心脏",其可靠性直接决定卫星在轨任务成败。客户一旦选定供应商并经过在轨验证,通常不会轻易更换——因为更换意味着重新进行昂贵的环境试验和可靠性验证。电科蓝天700余颗在轨航天器的成功记录、覆盖全轨道的应用经验,构成了强大的客户粘性和品牌壁垒。财务分析:质地扎实,季节性特征显著

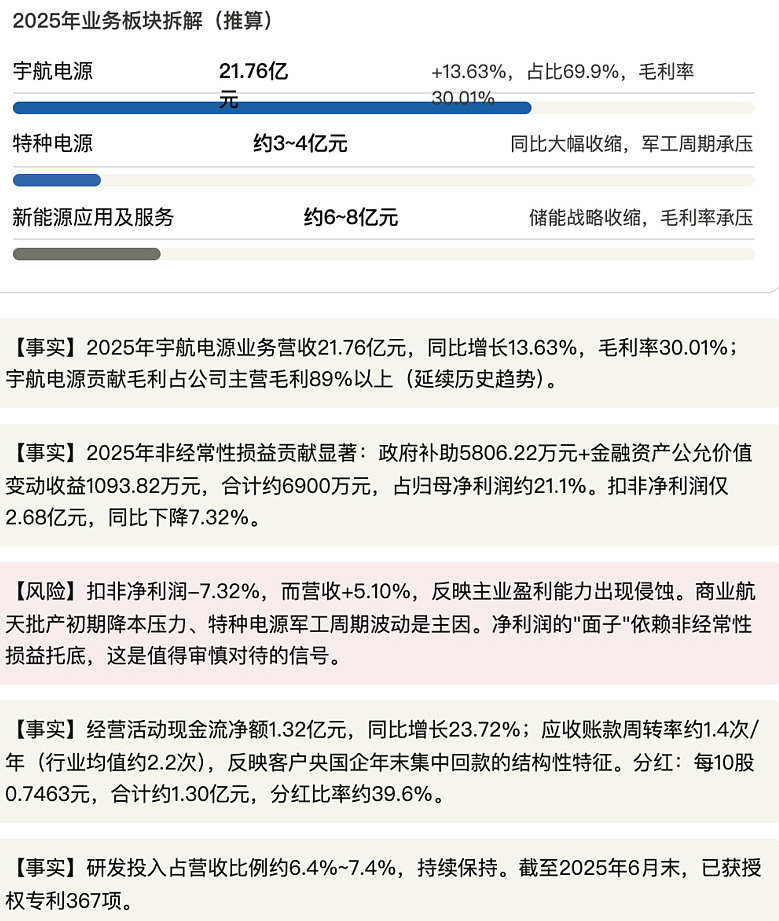

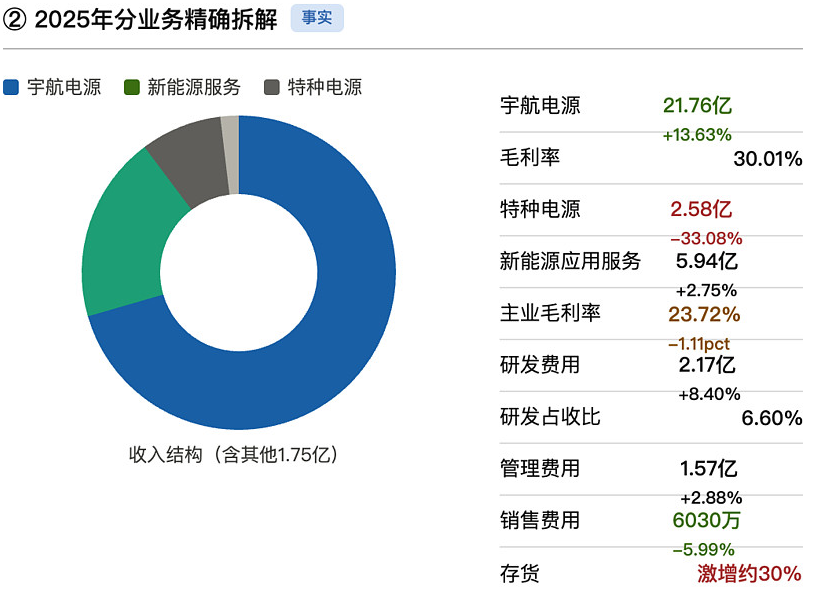

营收利润:稳健增长,季度分布不均

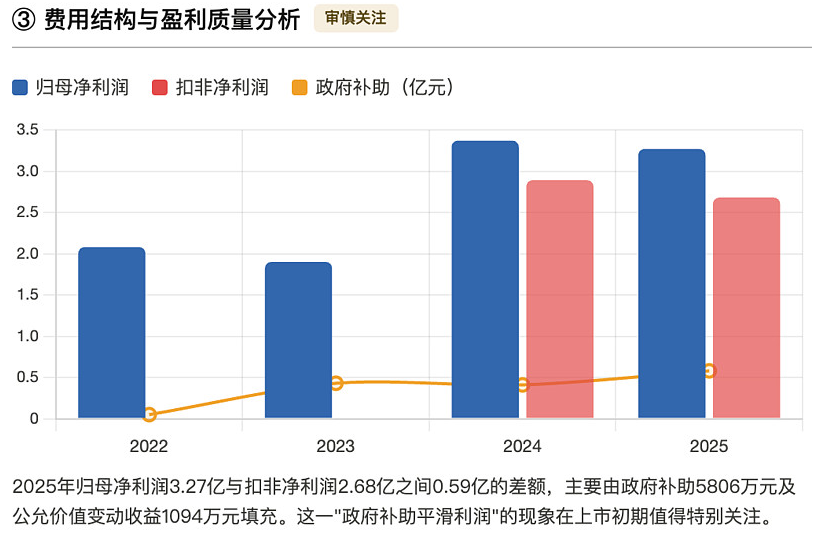

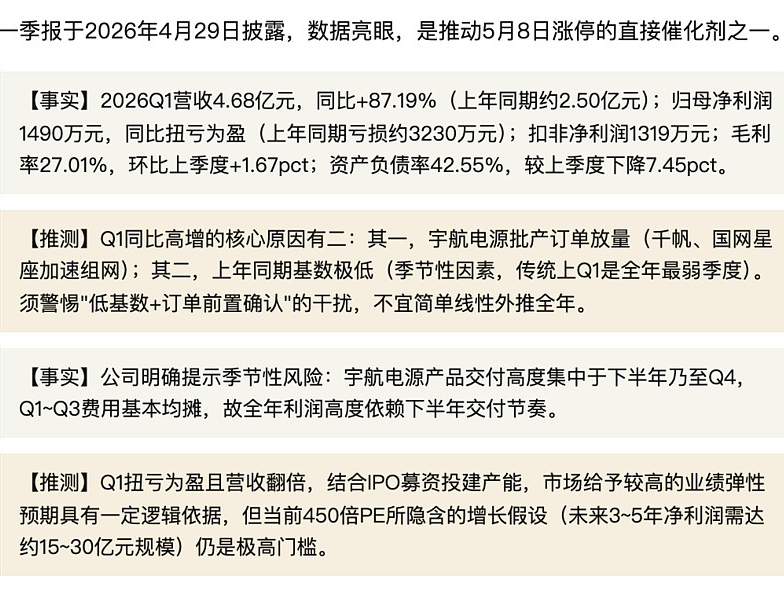

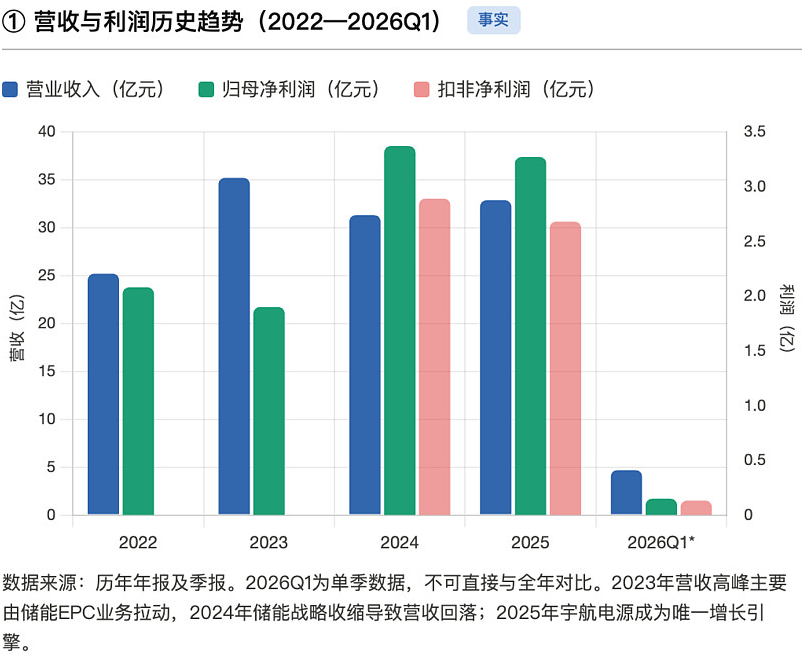

2022年至2025年,公司营业收入分别为25.21亿元、35.24亿元、31.27亿元、32.87亿元,归母净利润分别为2.08亿元、1.90亿元、3.37亿元、3.27亿元。2025年营收同比增长5.1%,净利润小幅下滑3.02%,整体保持稳健。需要特别注意的是强烈的季节性特征。2025年四个季度的归母净利润分别为-0.32亿元、0.98亿元、0.48亿元、2.14亿元,第四季度贡献了全年66%的净利润。这与军工及航天项目年底集中交付验收的行业特点密切相关。因此,投资者不应以单季度业绩线性外推全年表现。2026年一季报显示,公司营收4.68亿元(同比+87.19%),归母净利润1490万元(同比大幅扭亏),毛利率回升至27.01%,开局态势良好。

研发投入:科创属性鲜明2022年至2025年上半年,公司研发投入累计达6.76亿元,研发人员占比超过21%。2025年研发费用2.17亿元,占营收比例6.60%,较上年进一步提升。公司在34.4%转化效率空间太阳电池、36%转化效率薄膜太阳电池、350Wh/kg固态电池、200Wh/kg钠离子电池等前沿方向上持续投入,技术储备丰厚。未来展望:三大增长极驱动长期成长商业航天:星座组网提速带来确定性增量千帆星座2026年底计划达到648颗在轨、GW国网星座加速组网,叠加后续遥感、导航增强等星座规划,未来3-5年国内低轨卫星年发射量有望从百颗级迈向千颗级。电科蓝天作为核心电源供应商,宇航电源业务收入有望保持30%以上的复合增速。公司此次IPO募集资金15.79亿元,投向宇航电源系统产业化(一期)建设项目,新增太阳电池器件、电源控制系统、商业航天电源系统等产线。产能释放节奏将匹配星座建设进度,预计2026年下半年起逐步贡献增量。特种电源:短期承压,中长期受益于国防现代化2025年特种电源收入大幅下滑主要受订单节奏影响,并非需求萎缩。相反,国防装备信息化、智能化、无人化升级对高性能特种电源的需求持续增长。公司在AGV电池、无人车电源、固态电池等方向上已有布局,随着"十五五"期间国防预算的稳步增长,该业务有望恢复增长并实现毛利率修复。新能源应用:钠电池或成差异化突破口在储能领域,公司选择钠离子电池作为差异化竞争方向。钠电池具有成本低、安全性高、低温性能好的特点,在对能量密度要求不敏感但成本敏感的储能、两轮车、启动电源等场景具备替代锂电池的潜力。公司已完成200Wh/kg钠离子电池研发并建立正极材料生产线,全产业链布局有助于在钠电池产业化浪潮中抢占先机。电源检测服务是公司另一被低估的业务板块。作为国内最大的化学与物理电源综合性检测机构之一,公司拥有CNAS、CMA、DIAC等200余项资质认证,在储能电池检测、军用电能源检测等高标准领域具备稀缺性。

结论:电科蓝天是一家真正意义上的稀缺资产——技术壁垒真实、赛道成长确定、央企背书牢固。

随着5.23日SPACEX V3发射成功,中美的太空竞赛局势差距一目了然,加快国内自己的航天产业势在必行。

5.24日我国的神州23载人飞船也将发射,后续还有朱雀3号,长征10号等可回收火箭的测试,真正的航天国家队而且是营收利润增长的央企---电科蓝天不容错过!!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。