核心观点:

2026 年 5 月 14 日,中美两国元首在北京举行会谈,达成了总体平衡积极的经贸成果,双方同意构建 "中美建设性战略稳定关系",为未来 3 年乃至更长时间的中美关系提供战略指引。

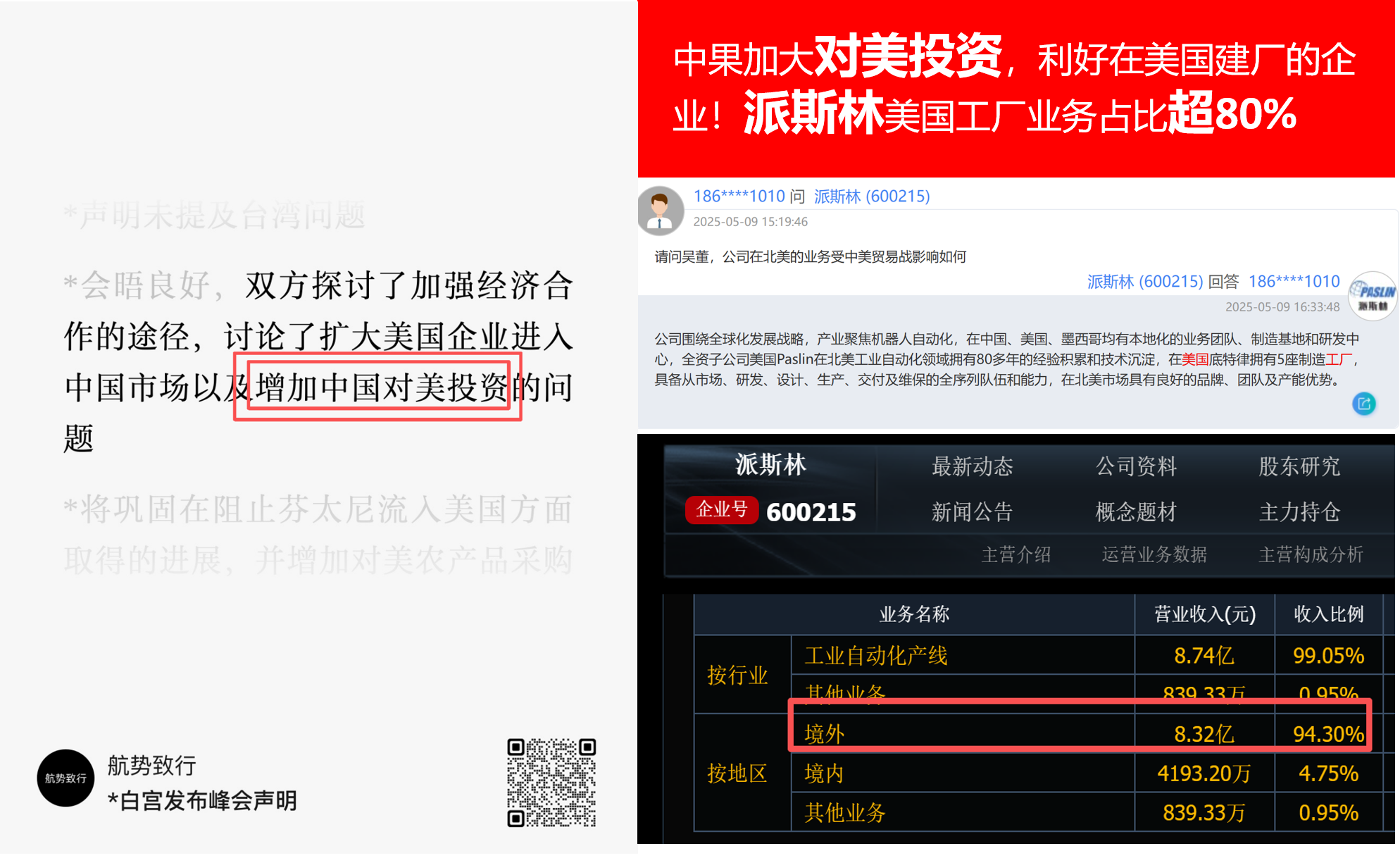

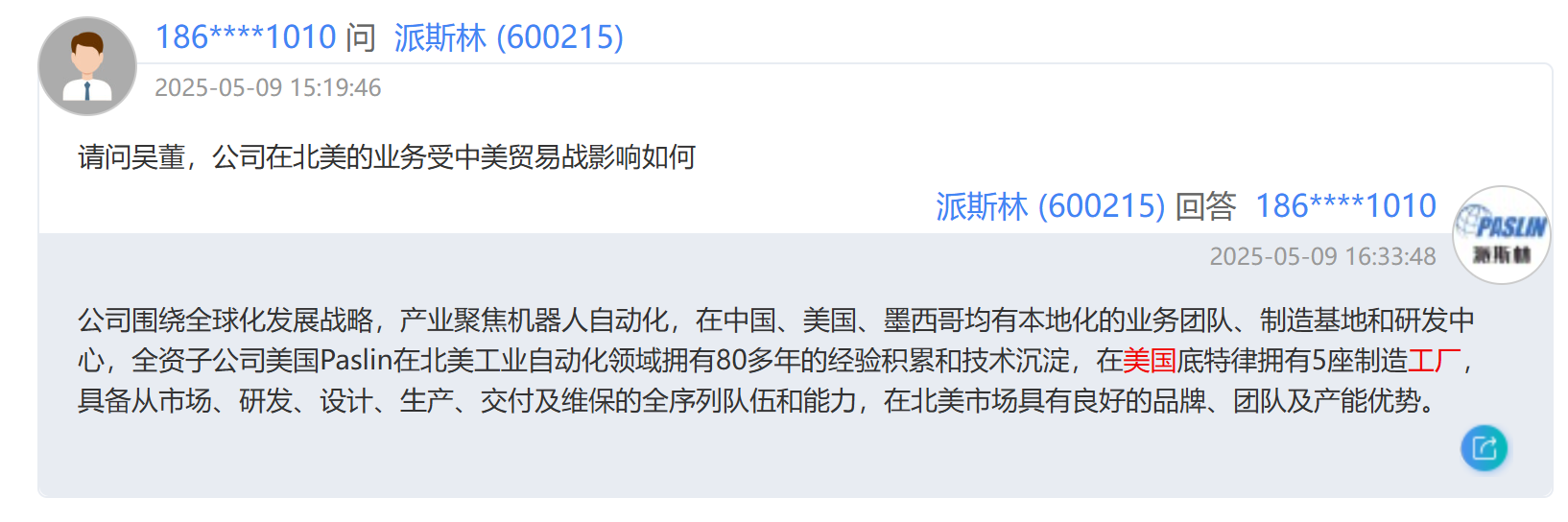

根据白宫峰会声明,中国将加大对美投资!!

随着中美经贸关系回暖以及美国制造业回流政策持续加码,在美国拥有完整产能布局和深度客户资源的派斯林将迎来重大发展机遇。公司美国业务占比超 80%,境外收入占比高达 94%,是 A 股市场中美国制造业回流最纯正、弹性最大的标的之一。

一、派斯林:北美汽车自动化隐形冠军

派斯林前身为长春经开,2021 年 9 月完成对美国万丰的收购,间接持有拥有 80 余年历史的北美工业自动化巨头 Paslin 公司 100% 股权,成功转型为全球领先的工业自动化系统服务商。

公司核心竞争优势突出:

全球化产能布局:在中国、美国、墨西哥设有制造基地及研发中心,拥有底特律大区最大的机加工中心,配备 100 多台机床和数十台加工中心,具备快速高效的装配能力

顶级客户资源:汽车领域深度绑定特斯拉、通用、福特、Stellantis、宝马、沃尔沃等全球主流主机厂;机器人领域切入安川电机、库卡、博世等顶级 Tier1 供应链技术实力雄厚:全面掌握焊装工业机器人系统集成的设计、制造、集成与调试技术,尤其在系统设计、机械设计、控制设计、机器人模拟仿真等关键环节具备行业顶尖水平。

二、美国制造业回流加速 派斯林直接受益

特朗普政府第二任期以来,持续加大 "美国优先" 经济战略实施力度,通过关税政策、税收抵免等多种手段强力推动制造业特别是汽车产业回流美国本土。2025 年 4 月,特朗普签署公告,对在美国组装的汽车提供关税减免,进一步刺激了车企在美扩产建厂的积极性。

派斯林是美国汽车制造业回流的核心受益者:

业务高度集中北美:公司 80% 以上的业务来自北美市场,美国汽车业扩产带来的自动化设备需求将直接转化为公司订单

本土交付能力无可替代:作为北美本土老牌自动化集成商,公司熟悉当地市场规则和客户需求,能够快速响应并交付大型复杂项目

产能储备充足:底特律大区最大的机加工中心和墨西哥生产基地形成完美互补,能够承载美国制造业回流带来的巨大产能需求。

三、投资逻辑

美国汽车制造业想要回流扩产,自动化产线是必不可少的基础设施。而派斯林作为北美汽车焊装自动化领域的领先企业,凭借强大的技术实力、成熟的交付能力和深度的客户绑定,已经成为美国本土车企扩产建厂绕不开的合作伙伴。

随着中美关系改善消除了跨境投资和贸易的不确定性,叠加美国制造业回流政策持续加码,派斯林的订单有望迎来爆发式增长。公司当前估值处于历史低位,业绩弹性巨大,值得重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。