核心结论前置:航天动力是A股稀缺的国家级液体火箭动力正宗标的,技术端背靠航天六院(国内唯一全谱系液体动力研制院所),产业端同时受益商业航天高密度发射红利、航天级液氢国产化替代红利,改革端子公司市场化改制落地,三重拐点共振,基本面具备极强稀缺性与确定性。

1、股权与技术壁垒(严谨溯源)

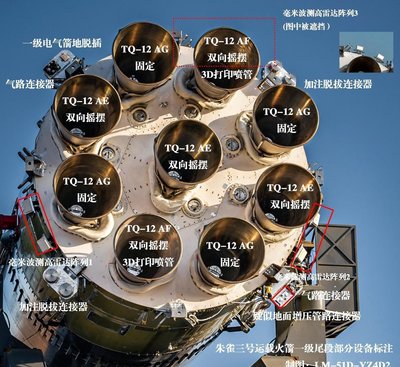

公司直接控股股东为西安航天科技工业有限公司,系航天六院专属产业化持股平台,院所与上市公司技术、产业、资源深度绑定。六院作为载人航天、空间站、长征火箭核心动力研制单位,保持液体火箭发动机100%飞行成功率,数十年技术积淀构筑行业绝对壁垒,上市公司独享军民技术转化红利。

2、商业航天产业量化兑现逻辑

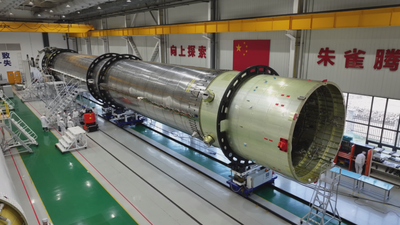

产业周期已从概念炒作转向业绩落地:2024-2025年国内商业航天发射占比突破50%,低轨千帆、星网星座进入批量组网阶段,年均60+次高密度发射常态化。公司液体动力零部件配套长征系列市占率超80%,全覆盖头部民营可回收火箭供应链。

关键产能实锤(上交所2026年3月公告):8100万元宇航精密零部件扩产项目落地,新增智能化产线,精准匹配可回收火箭复用带来的增量订单,是市场少有的有产能、有订单、有技术的商业航天核心硬件标的。

3、液氢赛道核心壁垒:标准制定者+首台套产业化

区别于普通氢能企业组装式业务,公司具备火箭级核心技术自研能力:牵头制定3项液氢国标,掌握低温液氢泵送、高效燃烧、安全管控全套核心技术。国内首座液氢储加氢示范站、首套吨级氢液化系统、首台液氢重卡配套系统均为六院及上市公司落地,绑定三峡等头部能源企业,高压储氢产品市占率稳居行业前列,新能源第二增长曲线完全成型。

4、改革赋能估值重塑

西安元新市场化改制完成,打破传统国企运营桎梏,专业化、市场化运作适配商业航天、新能源市场化竞争场景,后续院所优质技术资产转化、业务扩容具备明确预期。

风险提示

航天发射节奏不及预期、氢能产业化落地延后、行业政策变动、市场情绪波动风险。@老赵442

@北京炒家

@陈小群5188

@主升龙头真经

@布谷布谷

@新闻题材挖掘

@异动特工小队

@盘前纪要

@主流和龙妖

@题材图谱小集

@调研爱好者

@盘前解读

@开盘必读

@加油奥利给

@选对股买对时

@公社小助手

@韭菜团子

@梧桐投研

@戈壁淘金

@题材催化剂

@韭研工具人

@A股投资日历

@致远聊投资

S航天动力(sh600343)S

S航天电子(sh600879)S

S信维通信(sz300136)S

S中国卫星(sh600118)S

S中国卫通(sh601698)S

免责声明:本文基于公开权威数据、上市公司公告梳理,仅作产业研究交流,不构成任何投资操作建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。