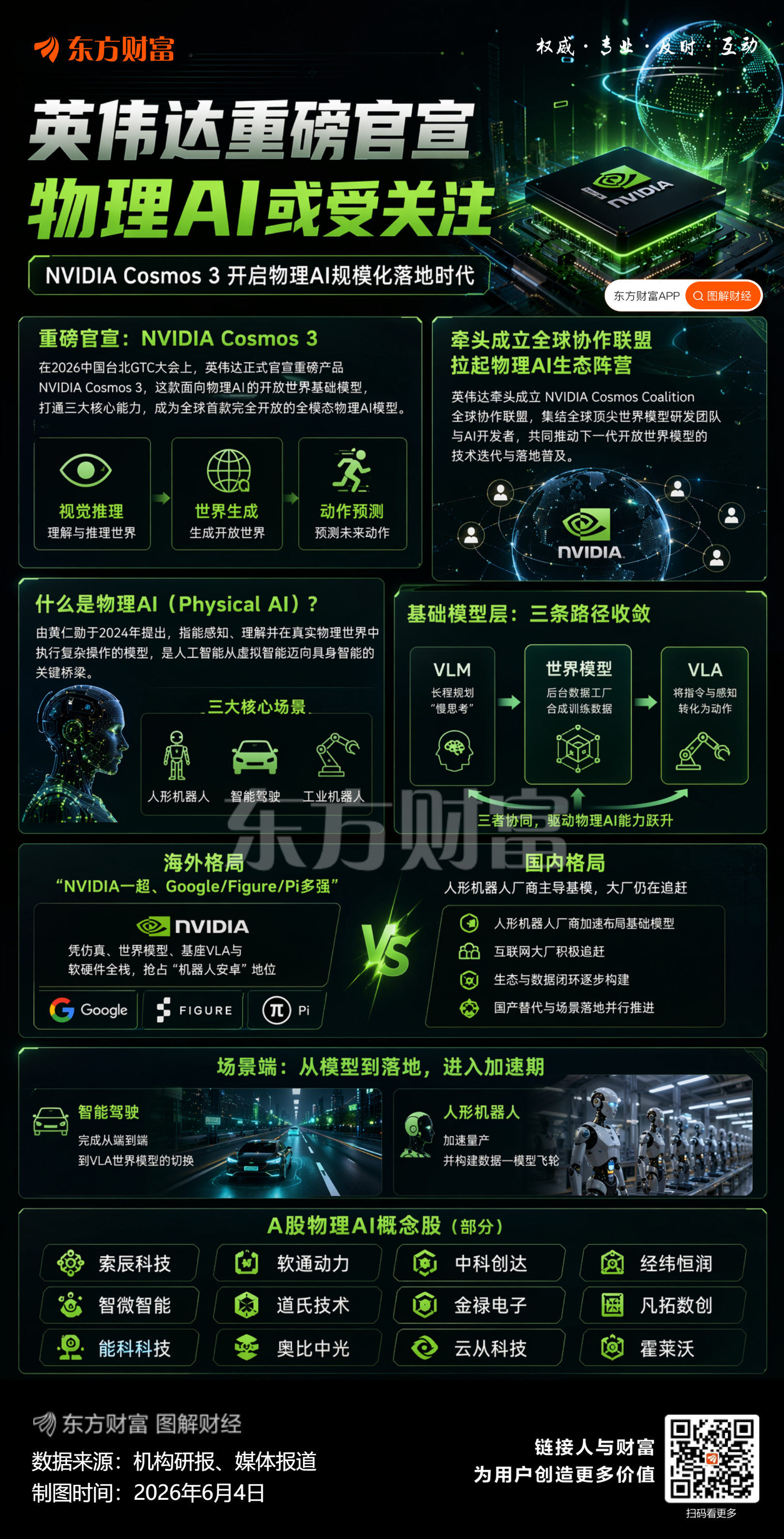

英伟达在2026台北GTC大会推出全球首款全开放全模态物理AI基础模型Cosmos 3,配套成立全球开发者协作联盟,标志着物理AI从技术验证迈入规模化落地前夜,赛道投资价值凸显。一、三大核心投资逻辑

1、技术突破扫清落地障碍。此前物理AI面临两大痛点:真实极端场景采集成本高、开发流程割裂导致研发周期长。Cosmos 3通过混合Transformer架构,整合视觉推理、世界生成、动作预测三大核心能力,可直接输出多模态数据与机器人控制参数,将研发周期从数月压缩至数天,技术精度领跑行业,从底层扫清规模化落地障碍。

2、下游需求打开万亿空间。物理AI覆盖三大高增量赛道:人形机器人可快速适配复杂非结构化环境、自动驾驶低成本生成百万级极端测试场景、工业领域可降低数字孪生产线调试成本。据行业测算,物理AI可重塑的制造、物流赛道空间达50万亿美元,当前产业仍处起步阶段,成长潜力极大。

3、生态联盟加速商业化落地。英伟达发起Cosmos全球协作联盟,开放模型商用微调权限,三星、思灵机器人、理想汽车等产业链核心玩家已率先接入,大幅降低物理AI开发门槛,技术落地验证已启动,产业渗透加速趋势明确。二、产业链核心布局方向梳理

1、算力/芯片/基础平台层(底座)。物理AI训练和推理对算力需求极强,国产GPU、AI服务器、AI芯片厂商核心受益:工业富联(英伟达AI服务器核心代工,全球市占率超40%)、索辰科技(国产CAE仿真龙头,“天工·开物”物理AI平台)、智微智能(英伟达Jetson深度合作,边缘AI算力盒)、中科创达(Jetson+DRIVE双授权,端侧物理感知与决策)、寒武纪(AI芯片,物理AI训练/推理国产替代)、摩尔线程(国产GPU,物理仿真与具身训练算力)、中科曙光(算力基建+液冷,物理AI训练集群)、海光信息(国产x86处理器,AI算力核心供应商)。

2、仿真/数字孪生/软件层(训练场)。数字孪生是物理AI重要训练场景,相关软件厂商率先受益:凡拓数创(FTE引擎,3D数字孪生+物理仿真,具身训练)、凌云光(机器视觉+物理仿真,适配人形机器人)、科大讯飞(物理世界理解模型,机器人交互)、能科科技(物理AI全链条能力,工业及特种场景落地)、软通动力(软硬一体全栈布局,覆盖端侧物理AI)、中望软件(工业仿真软件龙头,适配物理AI训练)、宝信软件(工业数字孪生平台,头部制造企业核心服务商)。

3、感知层(视觉/激光雷达/传感器)。感知是物理AI连接现实世界的核心入口,3D视觉、力传感器厂商直接受益:奥比中光(3D视觉,毫米级手眼协同,绑定Optimus)、天准科技(工业视觉+机器人,AI视觉引导物理场景)、柯力传感(力/触觉传感器,机器人关节感知)、绿的谐波(谐波减速器,人形机器人核心感知传动部件)、双环传动(RV减速器,机器人关节核心零部件)。

4、执行层(机器人/伺服/关节)。物理AI最终落地依赖执行端,人形机器人核心零部件厂商成长确定性强:汇川技术(伺服系统,物理AI动态响应)、埃斯顿(六轴机器人,特斯拉工厂渗透)、拓普集团(底盘+机器人执行器,Optimus核心部件)、三花智控(精密关节模组,特斯拉核心供应商)、优必选(人形机器人整机,落地场景丰富)、新时达(机器人控制系统,国内人形机器人方案龙头)。

5、系统集成/应用层(下游落地)。下游场景落地加速,集成与应用厂商率先兑现业绩:大华股份(星汉大模型,视觉+语言+物理认知引擎)、鸿博股份(英伟达智算中心,提供物理AI训练算力)、德赛西威(自动驾驶域控制器,物理AI落地核心载体)、中科创达(智能驾驶舱方案,端侧物理AI落地)。

物理AI仍处商业化早期,需求落地、技术迭代存在不确定性,投资需谨慎。整体来看,Cosmos 3的推出是物理AI产业的标志性事件,技术瓶颈的突破加上生态的完善,让物理AI的规模化落地速度大幅提前,当前正是布局产业趋势的黄金窗口。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。