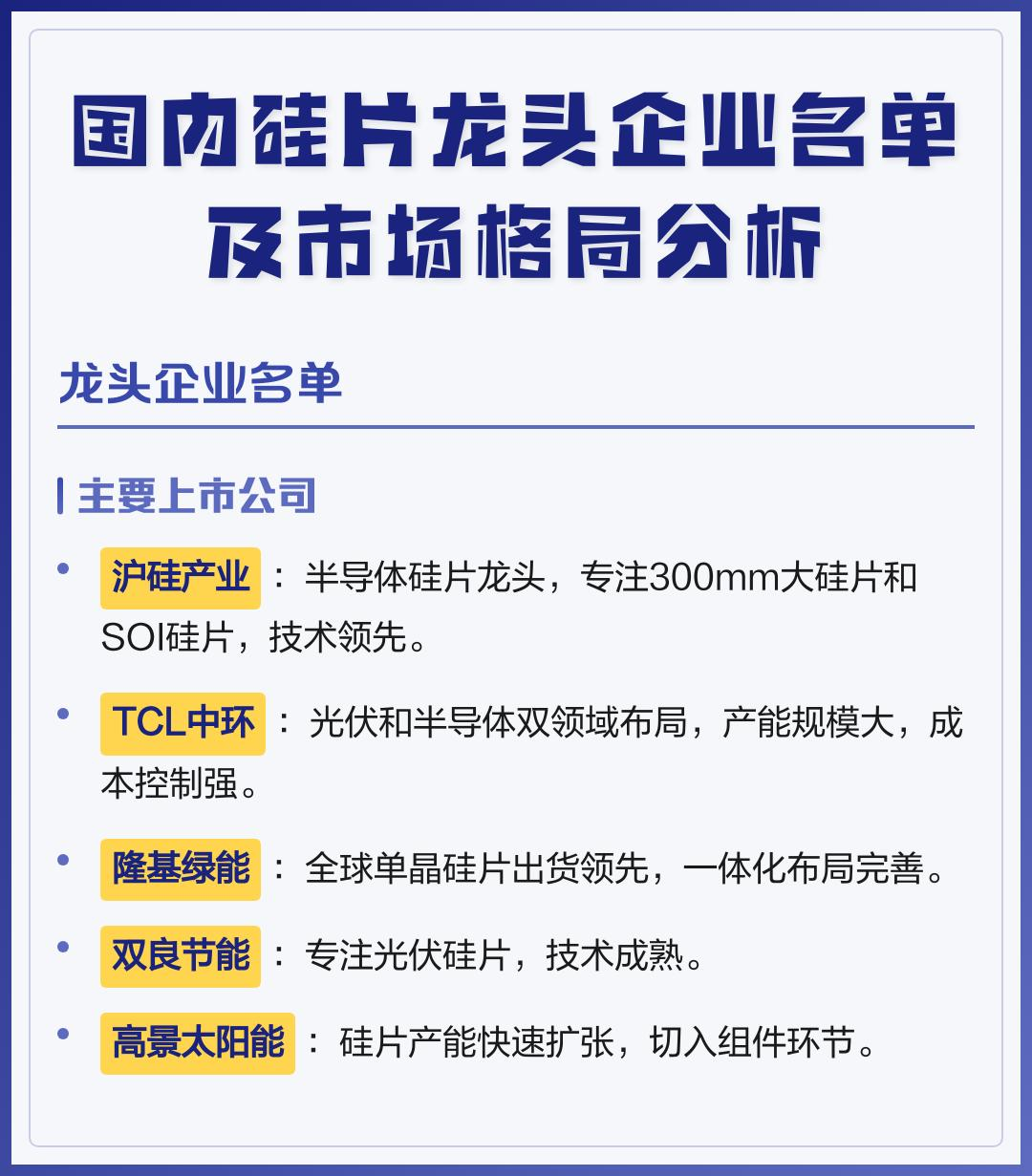

2020年12月至2022年8月,公司先后与晶澳科技(SZ:002459)、爱旭股份(SH:600732)、江苏新潮、通威股份(SH:600438)、江苏润阳、天合光能(SH:688599)等光伏龙头签订销售长单,销售硅片共计约48.3亿片,总额超228亿元。

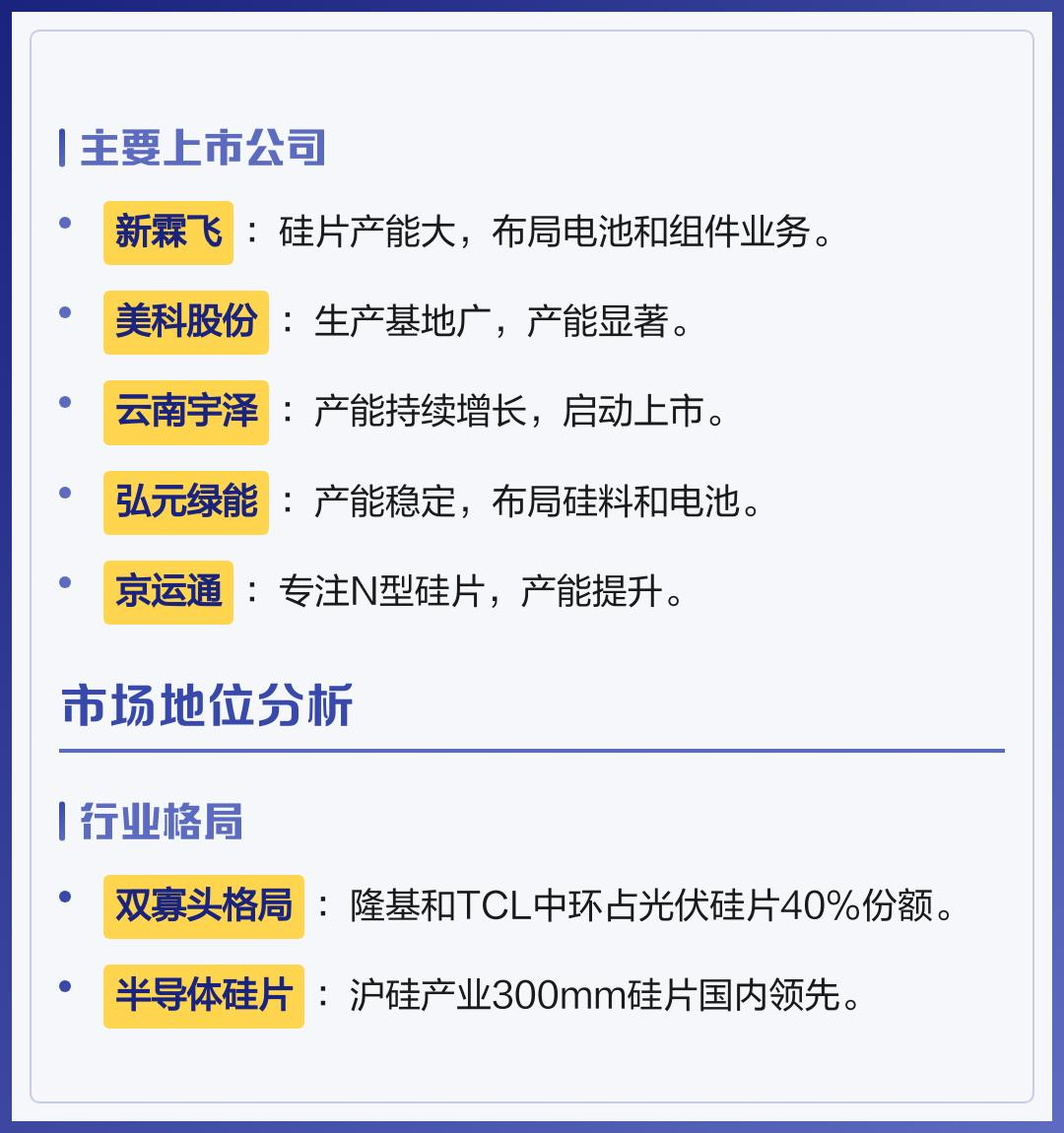

2023年后,京运通还布局了N型硅片产能,从而进入国内N型大尺寸硅片供应商第二梯队。目前,京运通N型硅片产能已达到40GW。

半导体设备领域,京运通在这里已经建立起绝对的差异化优势。其中,区熔单晶硅炉国内市占率超过80%,全球市占率也达到19%,是国内唯一能稳定量产8英寸区熔硅片及设备的企业,在IGBT等高压功率器件领域的渗透率已经达到40%。除此之外,京运通的6英寸碳化硅长晶炉已经通过比亚迪等头部客户的车规级认证,单台设备售价超5000万元,潜在订单规模突破5亿元,而金刚石生长炉也在2024年成功通过客户验收,为后续发展开辟了新路径。

新材料业务是京运通的另一大核心板块,主要生产光伏级单晶硅棒及硅片。目前公司已经拥有40GW硅片产能,而且全部可适配N型技术路线,2025年N型硅片出货占比已经超过70%。依托自主研发的光伏设备,京运通的N型硅片良率超过95%,非硅成本比行业龙头低15%,在光伏行业价格战愈演愈烈的当下,这份成本优势显得尤为重要。

新能源发电业务则是京运通的“压舱石”,主要运营光伏和风力发电站,截至2025年上半年,公司持有约2GW新能源电站,其中光伏电站占比超80%。这项业务最大的优势就是稳定,不受光伏制造业价格战的影响,2025年前三季度贡献了约30%的营业收入,为公司提供了持续的现金流支撑,也在一定程度上对冲了硅片业务的波动风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。