一、价格替代窗口全面打开

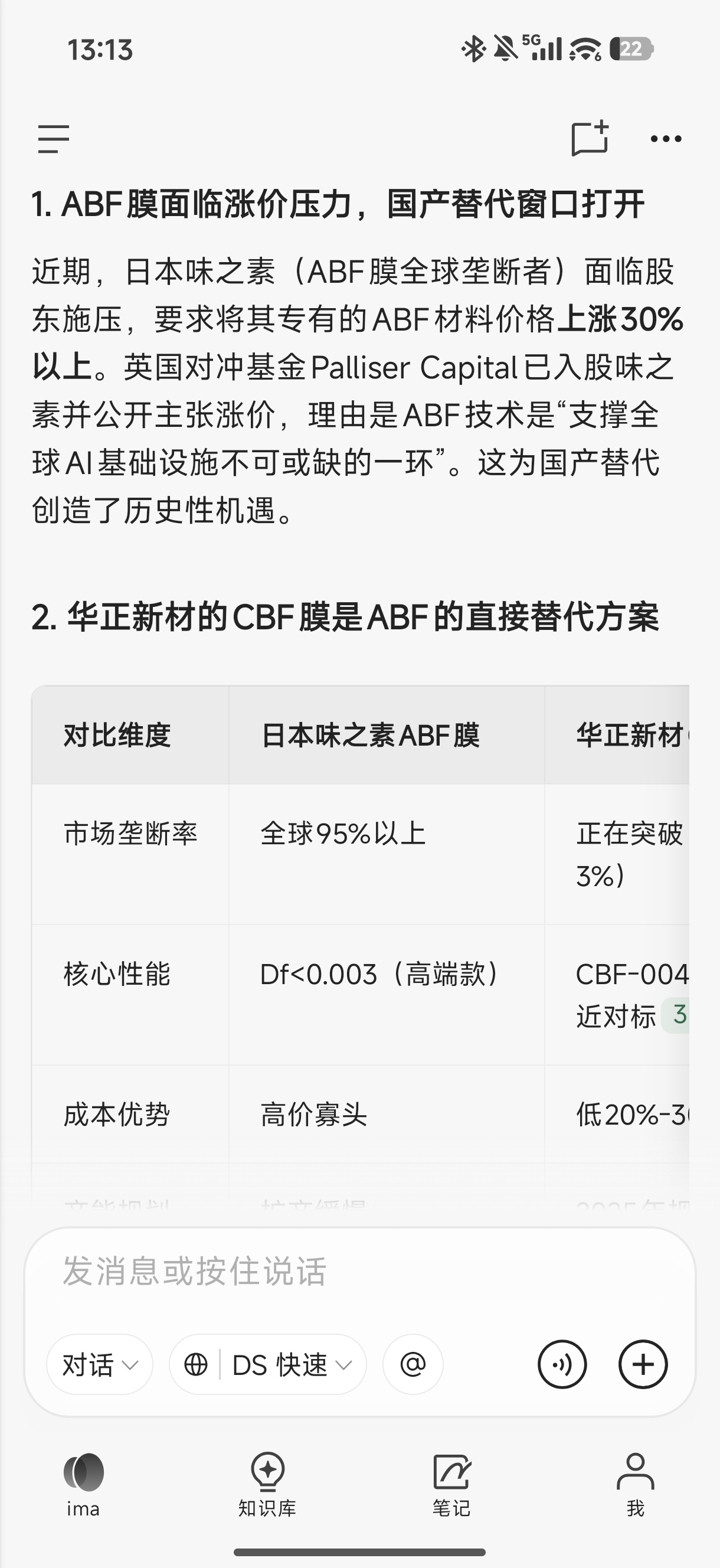

日本味之素已正式向下游客户发出ABF涨价函,幅度高达30%,采取逐客户协商的方式调整。ABF积层绝缘膜是AI芯片封装的关键材料,与传统CPU相比,单颗AI芯片所需ABF材料量是CPU的5至10倍,AI服务器整机所用ABF材料量更是传统通用服务器的15倍以上。味之素涨价将直接拉大华正新材CBF膜的价格优势——CBF膜成本仅为ABF的60%-70%,性价比优势骤然放大,终端客户将更有动力导入国产替代方案。

二、供需缺口倒逼客户加速验证

全球AI芯片需求增长超过50%,而味之素的ABF扩产节奏年均不足5%,供需剪刀差已达到历史最高水平,ABF膜的交货周期已拉长至12个月以上。在全球AI算力需求爆发式增长的背景下,味之素的垄断供应地位让下游厂商极度被动。涨价只会加剧供需失衡,下游厂商“被迫”加速验证国产CBF膜。华正新材目前已在多家国内主要IC载板厂商开展验证,有望优先承接转移订单。

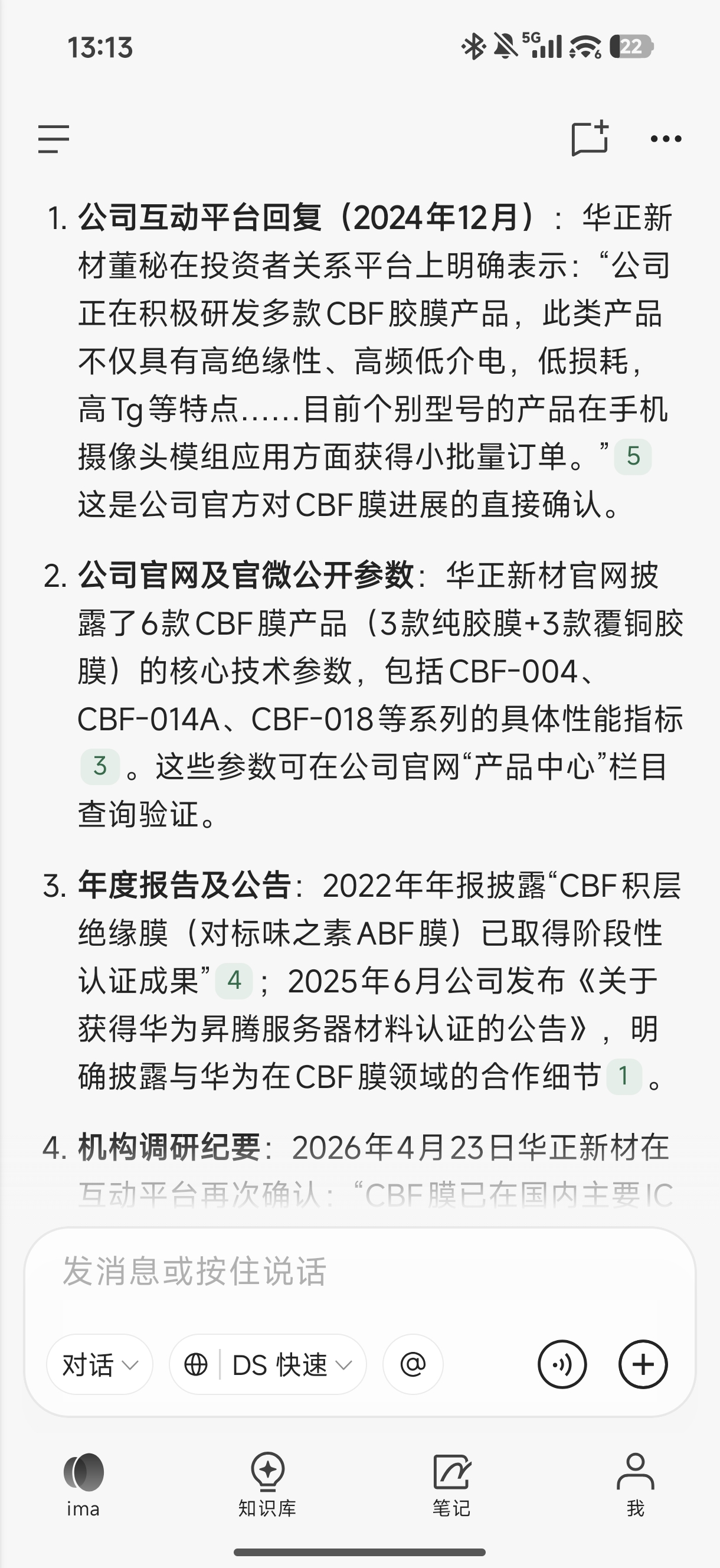

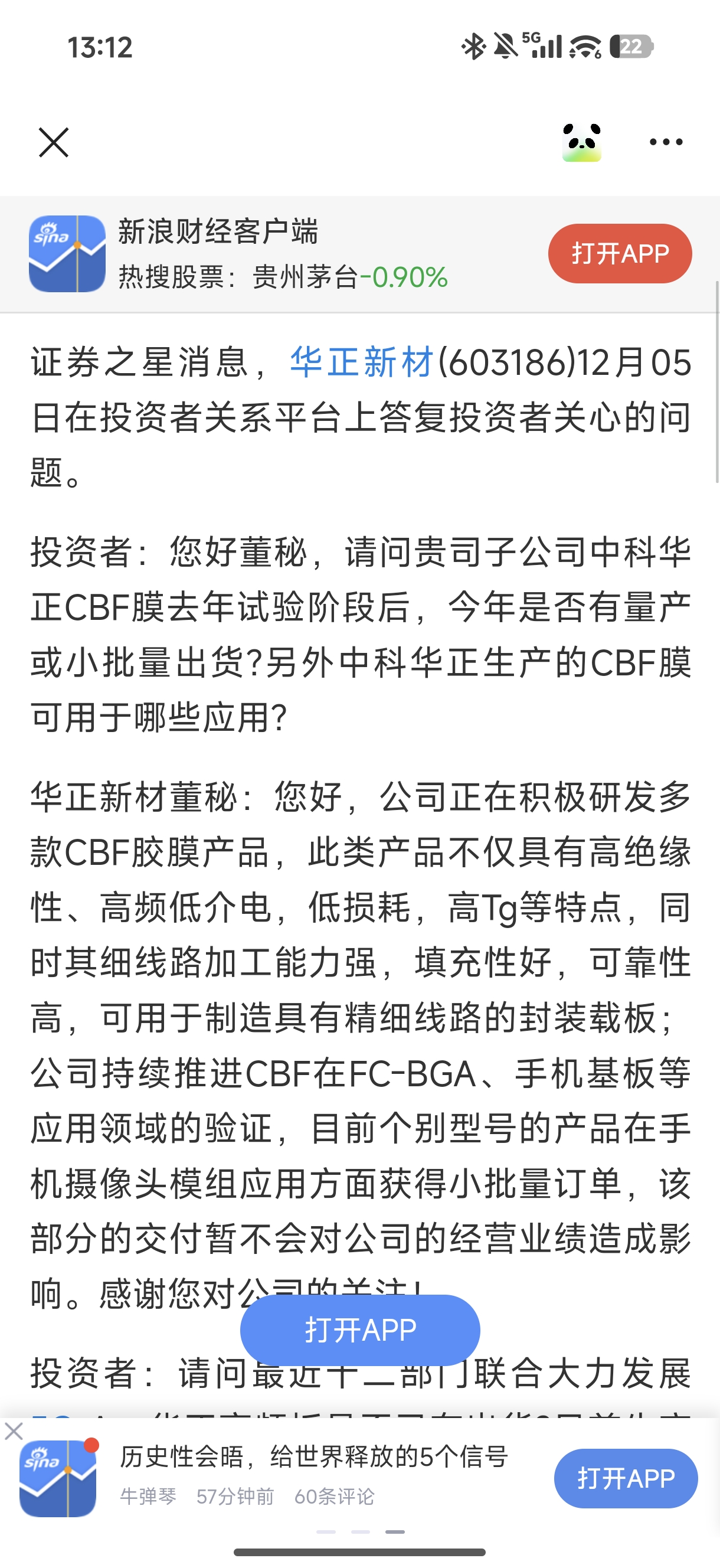

三、已通过头部客户认证,放量确定性极强

华正新材的CBF膜已通过华为昇腾验证并实现小批量稳定供货,2026年上半年在华为份额达20%,下半年提升至30%,是国内ABF替代进度最快的企业。同时,CBF膜已在兴森科技、深南电路、长电科技等头部IC载板厂商批量导入。在昇腾封装国产替代中,华正新材占据70%+份额,供应链深度绑定。全球ABF膜市场规模2026年约214亿美元,味之素垄断95%+,国内市场规模约300亿元,国产化率不足5%,CBF为国内唯一成熟替代路线,替代空间超200亿元。

四、利润弹性巨大

华正新材CBF膜一期青山湖产线300万㎡/年已投产,良率稳定85%+,满产全部定向供给昇腾体系;二期规划总产能对应20亿+营收,2026-2027逐步释放。CBF膜毛利率预计高达35%-50%,远高于普通覆铜板的15%-20%。机构预测,2026年CBF膜可贡献净利润1.5-1.8亿元,2027年贡献4.0-4.5亿元,2028年贡献5.5-6.0亿元,成为公司第二增长曲线。整体业绩有望从2025年的2.77亿元净利润增长至2028年的9.7-10.5亿元,3年增长近3倍。

五、行业政策催化明确,国产替代进入加速期

“对日去风险”已成为国家层面的供应链安全策略,ABF被日本味之素垄断超过95%市场,属于“卡脖子”材料。ABF涨价叠加地缘政治风险,国产替代已从“可选项”变为“必选项”。华正新材的CBF路线完全自主、无专利风险,是国内算力唯一合规方案。正如搜索结果所言:“这不是一场简单的材料替代,而是一场关乎中国半导体产业链自主可控的底层突围。”

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。