在A股投资中,仓位上限的设定,本质是资产确定性与风险偏好的匹配。知名投资人鹿鼎公对长江电力、煤炭股、电解铝股的仓位策略,清晰体现了这一逻辑。

一、长江电力:高确定性资产,仓位接近无理论上限

鹿鼎公将长江电力视作“等同现金”的压舱石资产,认为其仓位基本没有严格的理论极限,实际操作中不超过80%即可。

这背后的核心逻辑,是长江电力的现金流稳定性——作为水电龙头,其发电量、电价、分红长期可预测,盈利波动远小于周期股,具备极强的“类现金属性”,因此可以承受极高的仓位配置。

二、煤炭股与电解铝股:周期资产的确定性鸿沟

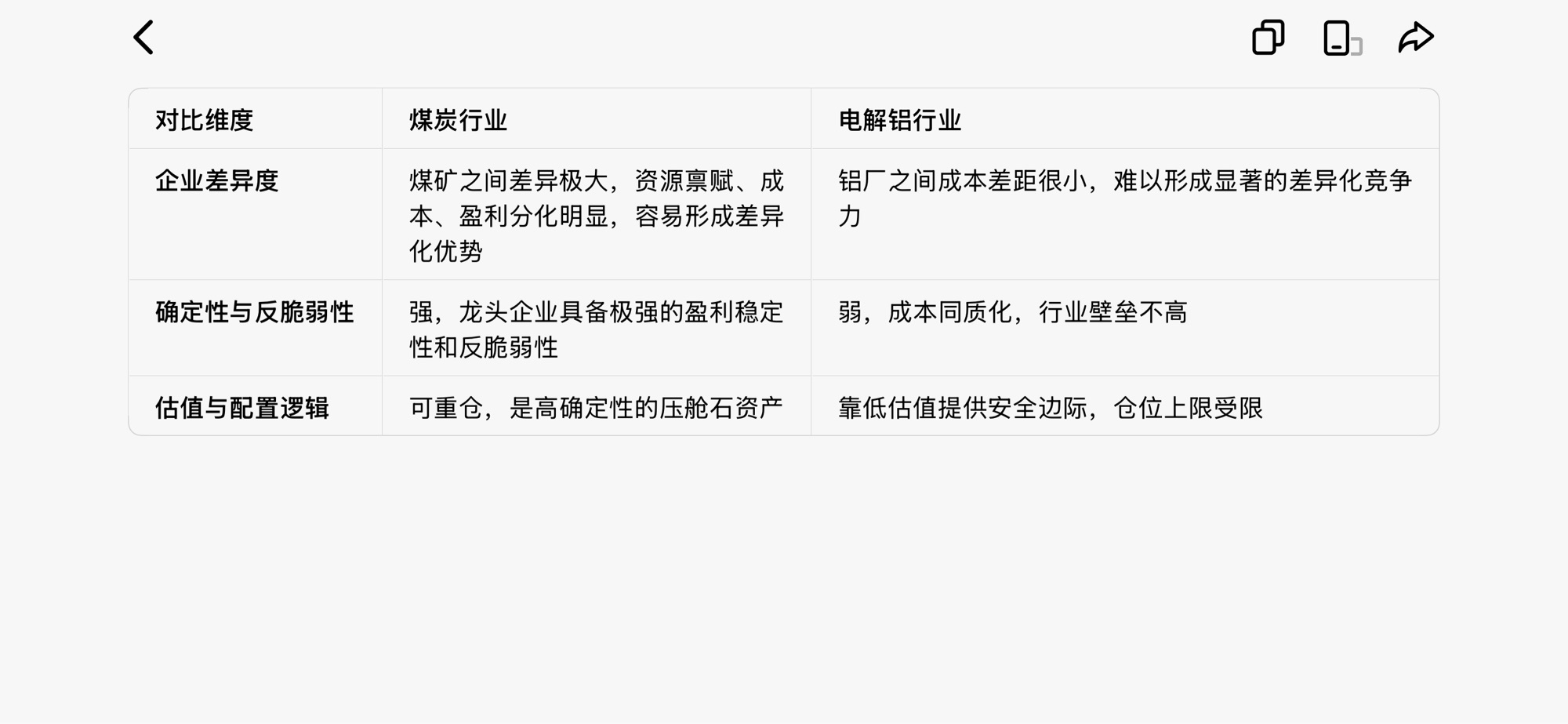

煤炭与电解铝虽同属周期板块,但二者的行业特性天差地别,直接决定了仓位上限的巨大差异,具体对比如下:

• 煤炭股(以中国神华为代表):是周期板块里的“高确定性资产”。煤矿之间的资源禀赋、开采成本、区位优势差异极大,龙头企业凭借低成本资源、长协锁价机制,构建了极强的护城河,盈利稳定性远超行业平均,具备显著的反脆弱性。因此煤炭股可作为核心重仓资产,仓位上限远高于电解铝。

• 电解铝股:企业间成本高度同质化,核心成本(电力、氧化铝)受大宗商品价格影响趋同,难以形成长期差异化竞争优势,行业壁垒不高。其配置逻辑仅依赖低估值提供安全边际,确定性远不及煤炭龙头,因此仓位上限被严格限制。

三、电解铝股:低估值弹性品,仓位上限不超30%

针对电解铝板块,鹿鼎公明确给出了仓位上限建议:30%为极限,常规配置25%左右更合适。

这一限制的核心原因,正是电解铝行业的同质化竞争与盈利不确定性。铝厂之间成本差距极小,行业景气度高度依赖铝价与电力成本波动,企业个体的“反脆弱性”远弱于煤炭龙头,因此无法像煤炭股一样重仓配置。

核心结论

鹿鼎公的仓位配置逻辑,本质是“确定性优先”:

1. 长江电力(水电):类现金资产,确定性拉满,仓位上限可接近80%;

2. 煤炭股:周期板块里的“壁垒型资产”,龙头企业盈利稳定,可作为核心重仓配置;

3. 电解铝股:同质化周期品,仅靠低估值提供安全垫,仓位上限需控制在30%以内。

这一思路的核心,是仓位必须与资产的确定性、反脆弱性相匹配,确定性越低,仓位越要保守,避免因行业同质化或周期波动带来的风险。 S云铝股份(sz000807)S S中孚实业(sh600595)S S中国神华(sh601088)S S长江电力(sh600900)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。