$麦格米特(SZ002851)$

$三安光电(SH600703)$

一、合作双方概况

(一)三安光电(600703)

国内化合物半导体绝对龙头,全球唯一同时具备LED、碳化硅(SiC)、氮化镓(GaN)全产业链能力的IDM企业。碳化硅业务由全资子公司湖南三安运营,是国内稀缺的碳化硅全产业链垂直整合制造平台,覆盖衬底、外延、芯片、封装全环节 。2025年湖南三安营收9.1亿元,碳化硅业务进入批量出货与产能快速爬坡阶段。

(二)麦格米特(002851)

国内电力电子平台型领军企业,核心团队源自华为电气-艾默生系,深耕电源、工业自动化、新能源及低空经济电驱领域。作为大疆等头部无人机厂商核心合作伙伴,批量供应高端电源部件及全套驱动解决方案,在低空经济、AI服务器电源领域具备高增长潜力。

二、双方业务合作核心内容

(一)合作核心领域:碳化硅芯片+低空经济电源

双方合作聚焦碳化硅功率器件在无人机(低空经济)电源解决方案的量产应用,由湖南三安向麦格米特供应自主研发的SiC MOSFET与碳化硅二极管,用于其为大疆定制的无人机电源系统 。

(二)合作产品与技术细节

1. 产品矩阵全覆盖:三安提供650V-2000V、1A-100A全规格碳化硅二极管,及650V-2000V、12mΩ-1000mΩ全系列SiC MOSFET,适配无人机高功率、高效率电源需求 。

2. 核心技术优势导入:三安SiC MOSFET具备低导通损耗、高频特性优、高温稳定性强三大核心优势,可显著提升无人机悬停、爬升等复杂工况下的运行效率与整机可靠性 。

3. 量产交付与实测验证:相关芯片已量产导入麦格米特大疆无人机电源方案,通过多轮严苛飞行实测验证,性能稳定可靠 。

(三)合作规模与协同机制

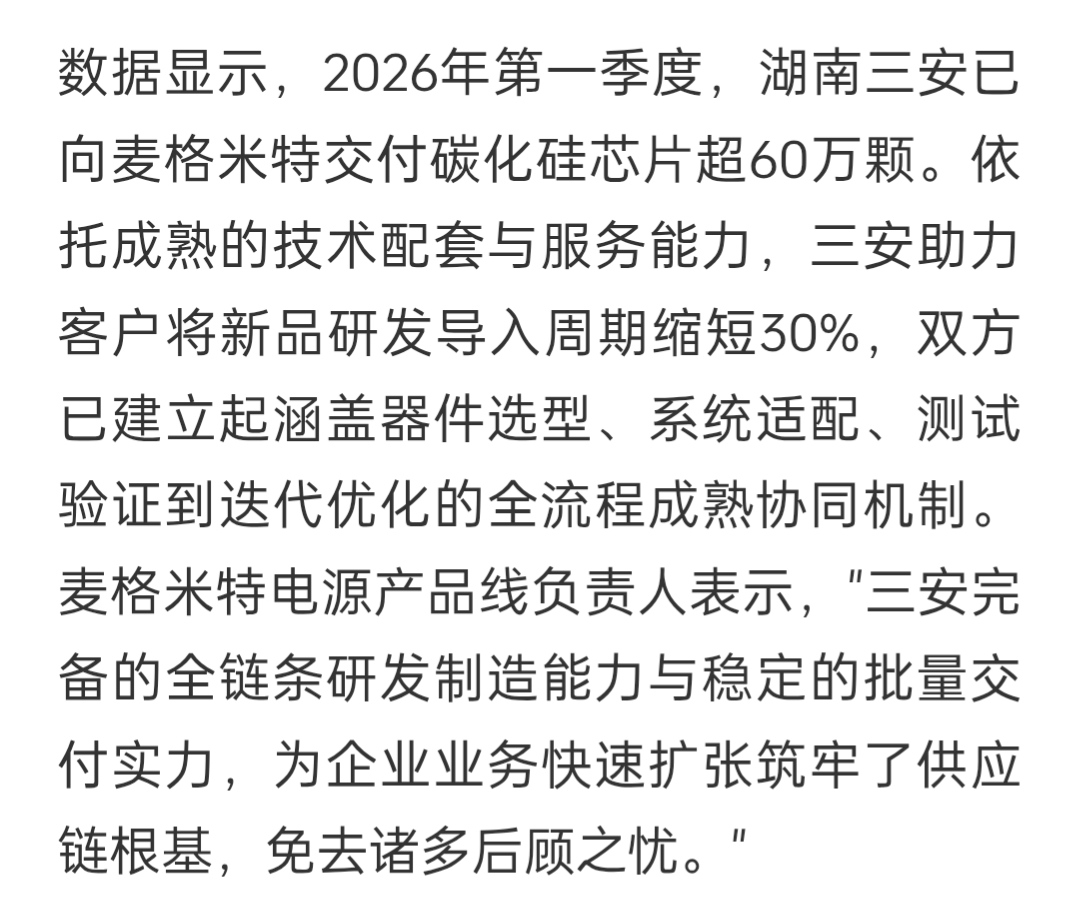

1. 批量交付规模:2026年第一季度,湖南三安向麦格米特交付碳化硅芯片超60万颗,合作进入规模化放量阶段 。

2. 全流程协同机制:建立从器件选型、系统适配、测试验证到迭代优化的全流程成熟协同,助力麦格米特新品研发导入周期缩短30% 。

3. 长期战略合作共识:麦格米特认可三安“全链条研发制造+稳定批量交付”能力,双方将联合研发更高电压、更大功率碳化硅器件,拓展低空经济与工业电源市场 。

(四)合作延伸:多领域碳化硅产品供货

除低空经济外,湖南三安SiC芯片已向麦格米特工业电源、新能源电源等领域批量供货,麦格米特成为三安碳化硅业务核心战略客户之一。

三、三安光电在此合作中的核心竞争力

(一)全产业链垂直整合壁垒(不可复制)

国内唯一、全球第三家掌握6/8英寸碳化硅全产业链技术的企业,从衬底、外延、芯片设计制造到封装测试全流程自主可控。

- 成本优势:垂直整合降低生产成本约15%,减少中间环节,交付响应速度提升。

- 技术协同优势:全链条技术协同,产品迭代周期缩短,快速适配麦格米特定制化电源需求 。

(二)领先的产能规模与量产交付能力

1. 现有产能:湖南三安6英寸碳化硅产能1.6万片/月、8英寸产能1000片/月;与意法半导体合资重庆安意法8英寸产线规划达产后48万片/年,2025年通线。

2. 交付保障:国内唯一实现碳化硅芯片大规模稳定量产的企业,2026年Q1单季度向麦格米特交付超60万颗,产能爬坡支撑后续放量 。

(三)产品性能与可靠性优势

自主研发SiC MOSFET核心参数对标国际龙头(如罗尔斯·罗伊斯、英飞凌),低导通损耗、高频特性、高温稳定性突出,适配无人机高可靠性、高效率严苛要求,通过大疆多轮飞行实测验证,国产替代标杆 。

(四)客户资源与行业卡位优势

提前卡位低空经济+碳化硅黄金赛道,绑定麦格米特(大疆核心供应商),间接切入全球无人机龙头供应链;同时覆盖维谛、台达、光宝、阳光电源等全球电源巨头,客户矩阵优质,抗风险能力强。

(五)技术迭代与研发服务能力

具备快速定制化研发+全流程技术支持能力,针对麦格米特无人机电源场景优化器件参数,缩短客户研发周期30%;联合研发下一代高压大功率碳化硅器件,技术迭代同步下游需求 。

四、三安光电对麦格米特业务未来三年收入预测(2026-2028)

(一)核心假设

1. 出货量假设:2026年Q1出货60万颗,2026年全年350-400万颗;2027年随无人机市场扩容+工业电源渗透,出货量700-800万颗;2028年绑定低空经济爆发+AI服务器电源拓展,出货量1200-1500万颗。

2. 单价假设:无人机电源用SiC芯片均价8-10元/颗,工业电源用芯片均价12-15元/颗,综合均价2026年9元/颗、2027年8.5元/颗、2028年8元/颗(规模效应降价)。

3. 业务占比:对麦格米特收入占湖南三安碳化硅业务收入比例2026年25%、2027年30%、2028年35%。

(二)收入预测(单位:亿元)

(三)预测逻辑支撑

1. 低空经济高景气:全球无人机市场规模超千亿元,大疆占据全球消费级无人机70%以上份额,麦格米特作为其核心电源供应商,订单持续增长,带动碳化硅芯片需求扩容。

2. 产能释放支撑放量:湖南三安6英寸产能稳定爬坡,8英寸产线逐步投产,重庆安意法合资项目2026-2028年产能持续释放,供货能力充足。

3. 合作深化拓展品类:从无人机电源延伸至工业电源、AI服务器电源,麦格米特2024年与英伟达合作进入AI服务器电源领域,新增需求打开成长空间。

4. 国产替代加速:碳化硅器件国产化率不足10%,三安作为国内龙头,性能对标国际巨头,价格优势明显,替代空间广阔。

五、风险提示

1. 产能爬坡不及预期:8英寸碳化硅产线良率提升缓慢,影响交付规模与成本控制。

2. 价格战风险:国内其他厂商(如士兰微、华润微)加速布局碳化硅,引发价格战,压缩盈利空间。

3. 客户集中度风险:对麦格米特依赖度较高,若其订单波动或合作关系变化,影响收入稳定性。

4. 技术迭代风险:国际龙头推出新一代碳化硅器件,技术领先优势扩大,影响三安产品竞争力。

六、结论

三安光电与麦格米特的合作是碳化硅国产替代+低空经济爆发双重逻辑下的标杆案例。三安凭借全产业链壁垒、产能规模、产品性能、客户卡位四大核心竞争力,深度绑定麦格米特,切入无人机与工业电源优质赛道。

未来三年,随着产能持续释放、合作品类拓展及低空经济高景气,三安对麦格米特业务收入将实现高速增长,2026-2028年复合增速超75%,成为碳化硅业务核心增长引擎,助力公司从LED龙头向全球化合物半导体领军企业加速转型。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。