从激光器起家,通过持续外延并购,光库科技已构建起一个横跨AI算力、光通信与激光器三大板块的顶级客户生态。

一、 光通信板块:构建数通市场的基本盘

这是业绩增长最快、目前贡献最大的板块,客户结构呈现“全球数通设备商 + 头部光模块厂商”双轮驱动格局:

1. 全球通信设备商

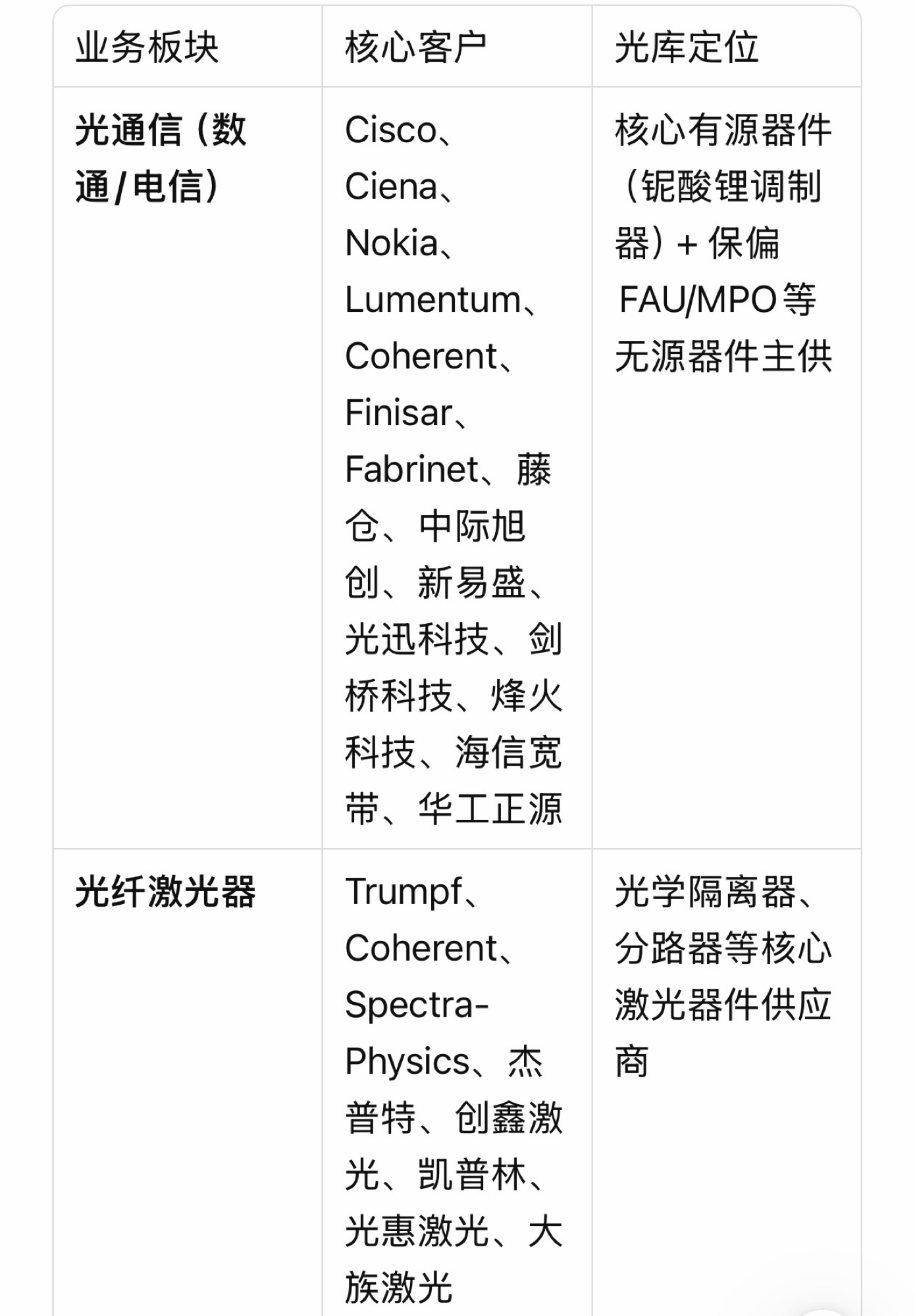

· 思科(Cisco)、Ciena、诺基亚(Nokia)

· 光库为这些设备商提供光模块内部的核心无源/有源器件

2. 全球光模块巨头

· Lumentum:已明确披露是公司光通讯器件产品的客户,且光库早年曾收购Lumentum意大利铌酸锂调制器业务,技术传承深厚

· Coherent(原Finisar)、Fabrinet、藤仓(Fujikura):均为全球光器件/光模块一线厂商

3. 国内核心光模块客户

· 中际旭创(300308):全球800G光模块市占率第一,是光库在国内最重要的光模块客户之一

· 新易盛(300502)、光迅科技(002281)、剑桥科技(603083):均为国内高速光模块的主流玩家,光库为其提供配套器件

· 华工正源:已与光库达成合作,参与了其1.6T CPO(共封装光学)原型机的测试验证

4. 通过并购安捷讯切入的新客户

安捷讯的核心客户群进一步打开了国内电信与数据中心市场的覆盖面:

· 烽火科技(烽火通信体系)、海信宽带:安捷讯已与这两家头部客户建立长期稳定合作关系

· 产品终端应用拓展至英伟达、亚马逊、思科等全球顶级数据中心企业

二、激光板块:起家之本,依旧稳固

在光纤激光器件业务线上,光库是国内外主流激光器厂商的核心供应商:

· 海外激光器巨头:Trumpf Group、Coherent、Spectra-Physics

· 国内头部激光器厂商:杰普特、创鑫激光、凯普林、光惠激光、大族激光(002008)

这一业务板块呈现典型的⸺“大客户稳定、小客户分散”特征,2025年前五大客户采购金额合计仅约0.87亿元,但客户总数庞大,构成公司稳健的现金流基本盘。

三、AI算力与太空通信:最具稀缺性与想象空间的核心客户

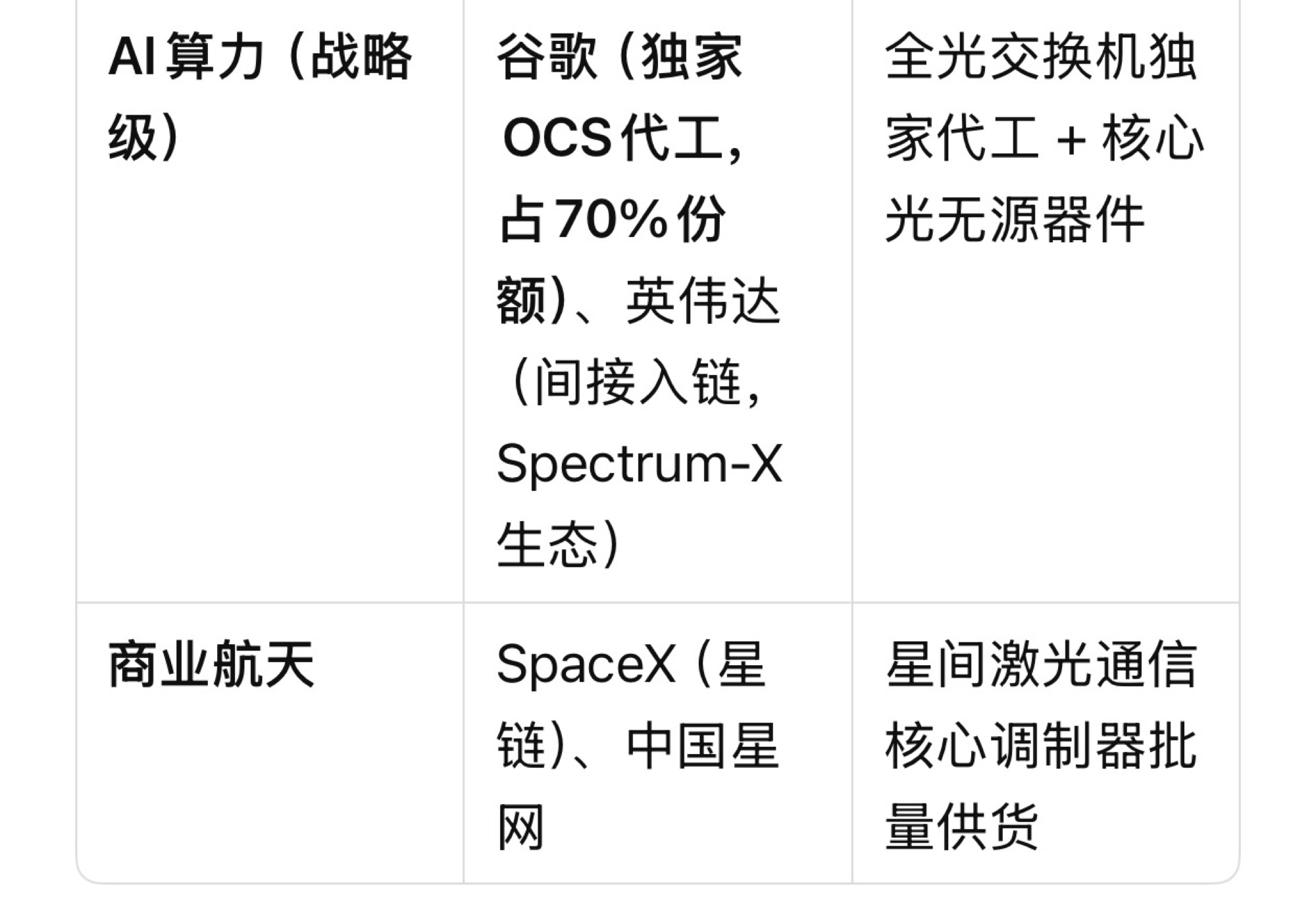

1. 谷歌(Google):目前最核心的AI战略级客户

角色 内容

供货地位 通过收购武汉捷普,光库已成为谷歌OCS全光交换机的独家代工厂

份额与规模 承担谷歌OCS光交换机70%的代工份额,单台价值3万美元以上,订单覆盖至2027年

技术卡位 是谷歌"TPU+OCS"异构计算架构的核心受益者,解决AI超大规模集群内部的光互连瓶颈

OCS交换机被业界视为谷歌TPU集群光互联的关键基础设施,单台价值极高,且一条供应链上的竞争格局在短期内难以被撼动。

2. 英伟达(NVIDIA):间接近入,战略空间不可小觑

光库并非英伟达的直接合同供应商,但通过以下路径间接受益并形成实质性绑定:

这意味着,只要英伟达的算力网络持续扩张,光库作为其上游核心器件供应商的订单确定性就不易被动摇。

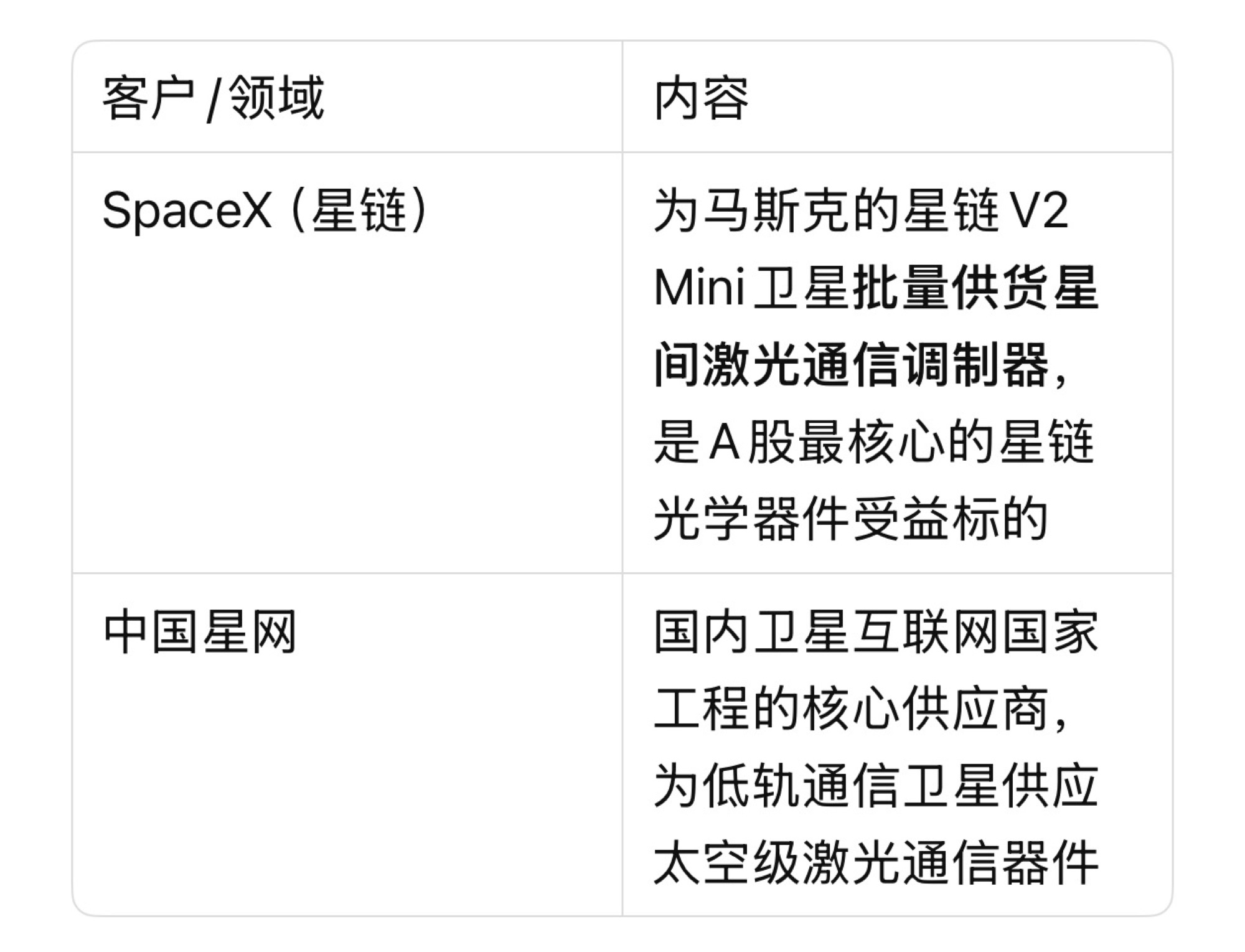

3. 商业航天暗线

星间激光链路对调制器的可靠性要求极高,太空级认证壁垒极深,一旦通过,替换成本极高,商业航天业绩具有高度确定性。

四、客户结构全景

简要总结:从客户结构看,光库已不再是传统激光器件厂,而是谷歌独家OCS代工、英伟达间接入链、星链批量供货的AI算力+太空通信核心器件平台型企业。

⚠️ 以上内容仅供学习参考,不构成任何投资建议。股市有风险,投资需谨慎,请您自主做出决策并自行承担相应风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。