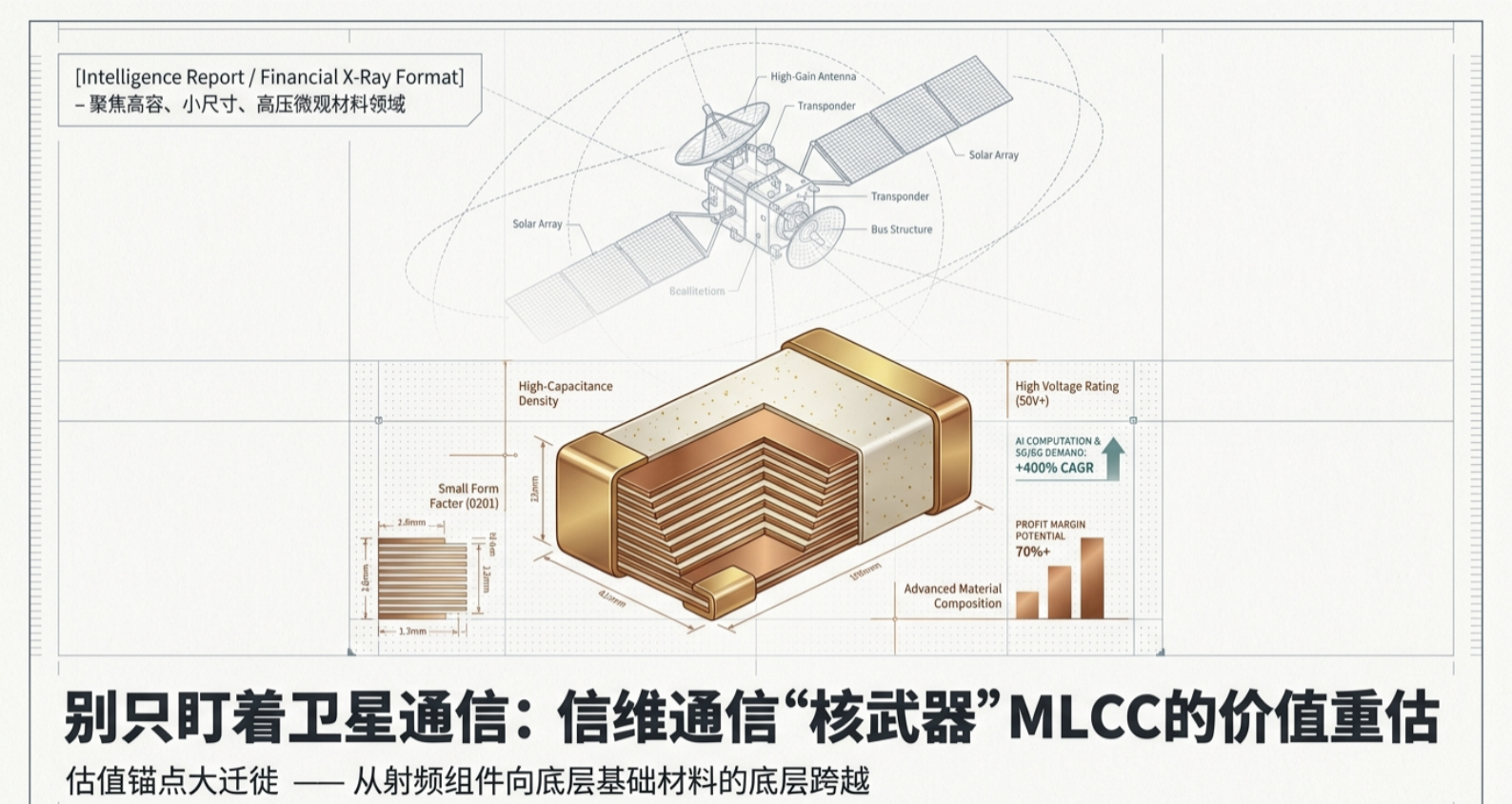

1. 导言:被市场低估的“五年之约”与估值锚点迁移

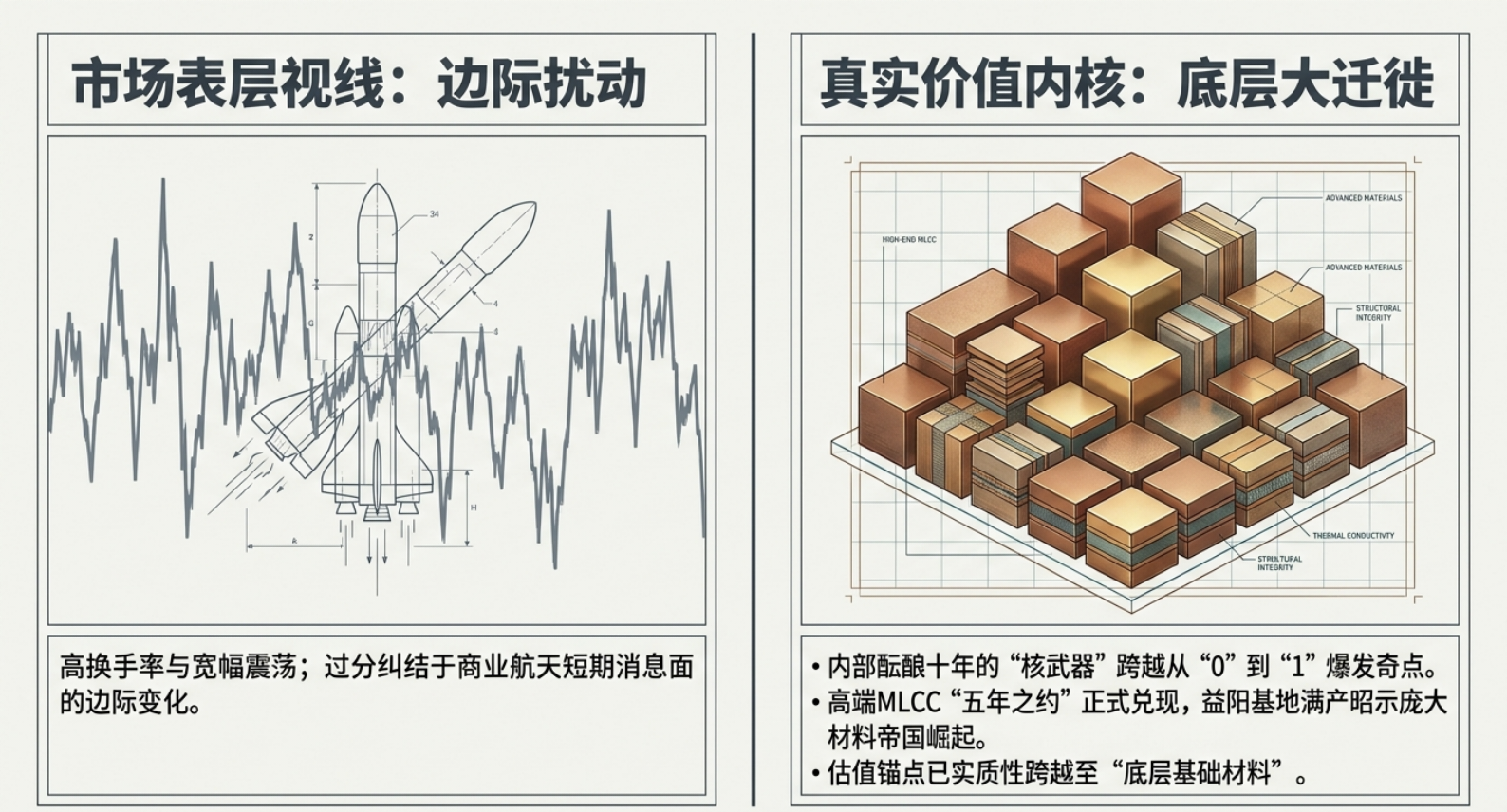

近期,信维通信在二级市场的宽幅震荡让不少投资者感到迷茫。在单日近百亿成交额与高换手率的背后,市场似乎陷入了一个典型的逻辑陷阱:过分纠结于商业航天短期消息面的边际变化,却忽视了一个正在发生的根本性迁徙——信维通信的估值锚点正在从“射频组件”向“底层基础材料”跨越。

当大众的目光被SpaceX的星辰大海吸引时,公司内部酝酿十年之久的“核武器”——**MLCC(片式多层陶瓷电容器)**业务,已正式跨越从“0”到“1”的爆发奇点。站在2026年6月这个时间点回望,信维曾经许下的高端MLCC“五年之约”不仅已经兑现,且益阳基地的满产状态正昭示着一个庞大材料帝国的崛起。

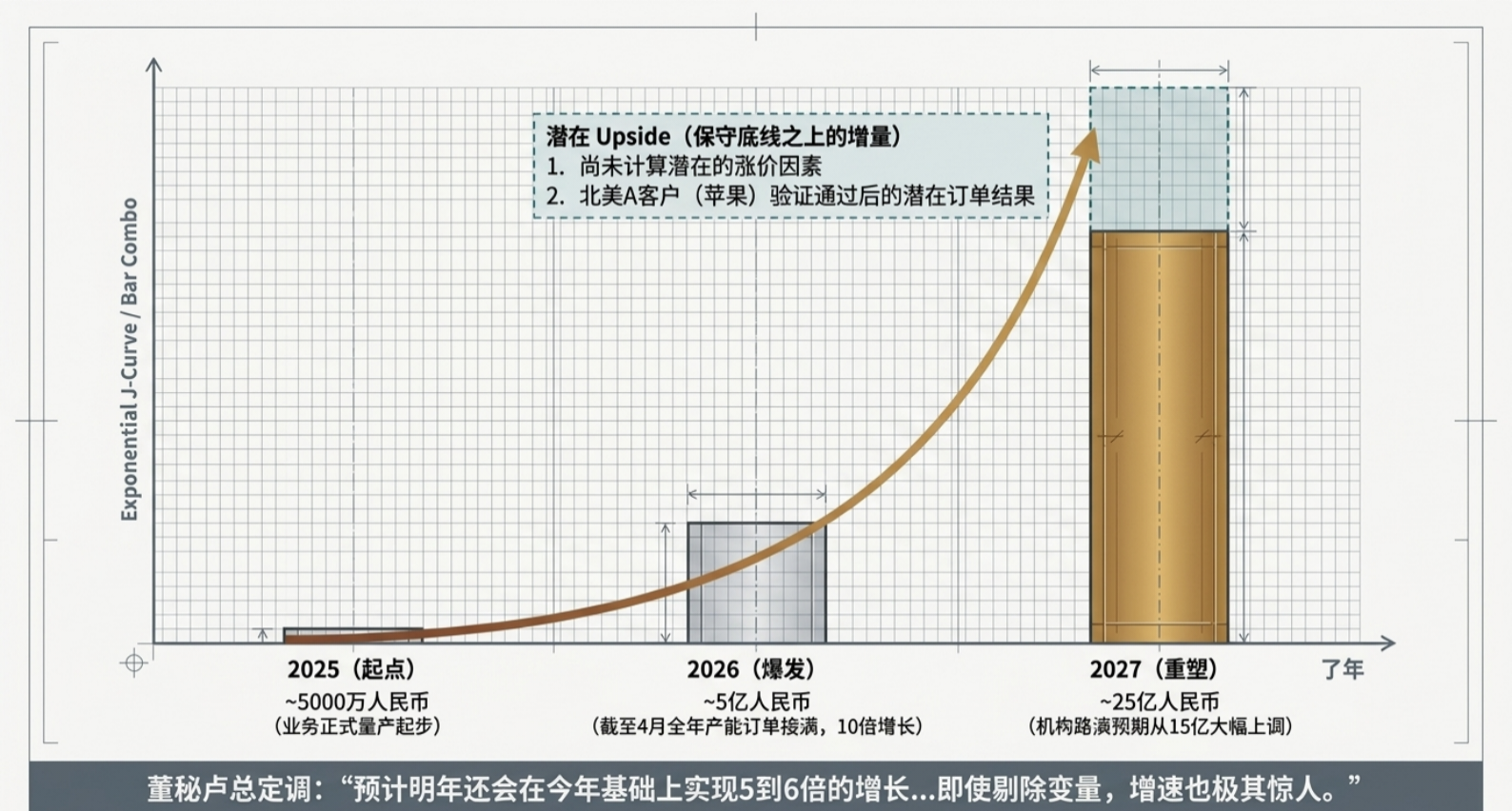

2. 惊人的增长曲线:2.5B目标背后的“保守逻辑”

在硬科技赛道,业绩的指数级跃迁是价值重估最硬的底牌。信维通信的高端MLCC业务正在书写一条近乎垂直的增长曲线:

* 2025年(去年): 业务正式量产起步,实现营收约 5000万 人民币。

* 2026年(今年): 截至4月全年产能订单已接满,营收指引直指 5亿 左右,实现十倍增长。

* 2027年(明年): 这是一个让机构投资者集体修正模型的数字——在近期路演中,营收预期从原先的15亿大幅上调至 25亿 人民币左右。

更令市场振奋的是,这 25亿 的目标仅仅是一个“保守底线”。

董秘卢总明确表示:“预计明年还会在今年(5亿)的基础上实现5到6倍的增长,而且这还没有计算潜在的涨价因素,以及北美A客户(苹果)验证通过后的潜在订单结果。即使剔除这些变量,增长速度也极其惊人。”

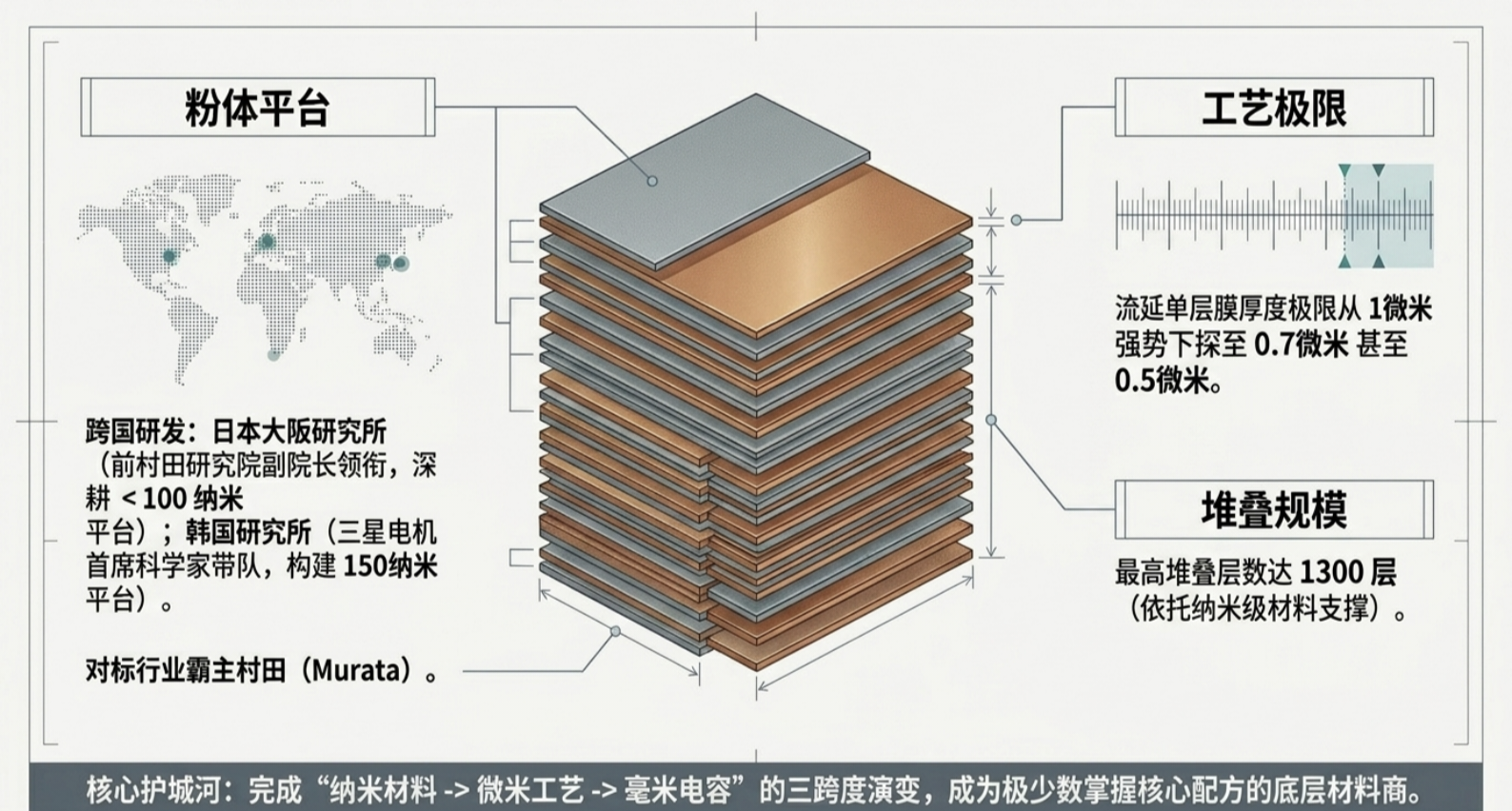

3. 技术高地:用“纳米级平台”重塑材料话语权

信维进入MLCC领域并非跟风,而是基于其深厚的基础材料基因。公司没有选择在低端市场与国内同行进行价格博弈,而是直接对标行业霸主春田(Murata),攻入“高容、小尺寸、高压”的无人区。

为了打破日韩垄断,信维构建了横跨亚洲的技术护城河:

* 研发全球化: 在日本大阪设立研究所,由前春田研究院副院长领衔,深耕小于 100纳米 的粉体平台;在韩国设立研究所,由三星电机首席科学家带队,构建 150纳米 平台。

* 工艺极限化: 攻克流延单层膜厚度极限,从1微米一路下探至 0.7微米 甚至 0.5微米。

* 堆叠规模化: 在纳米级材料支撑下,最高堆叠层数已达 1300层。

这种“纳米材料-微米工艺-毫米电容”的三跨度演变,让信维成为了国内极少数真正掌握MLCC核心配方的底层材料商。

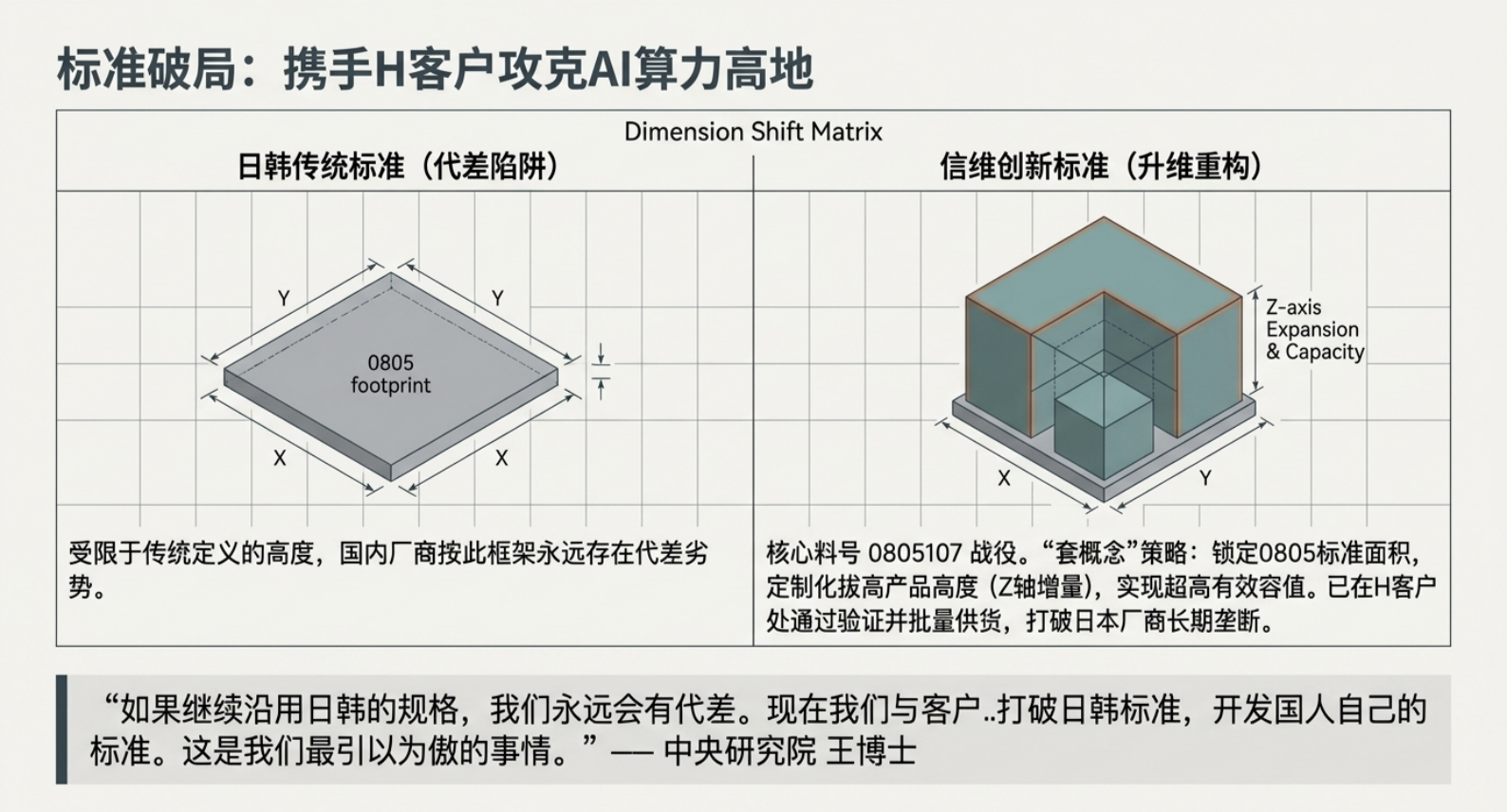

4. 重新定义中国标准:与“H客户”的AI服务器合攻

在国产替代的深水区,信维通信展现了其不仅要“填补空白”,更要“定义标准”的雄心。

最具代表性的战役是在AI服务器领域。针对国产算力巨头(H客户)的需求,信维开发了核心料号 0805107。在日企定义的传统框架下,国内厂商往往处于代差劣势。而信维采用了创新的“套概念”策略:在保持0805标准面积的基础上,通过定制化增加产品高度,从而实现比春田更高的有效容值。

中央研究院王博士对此的论述极具洞察力:

“如果继续沿用日韩的规格,我们永远会有代差。现在我们与客户共同在AI服务器高价值料号上进行重新定义,打破日韩标准,开发国人自己的标准。这是我们最引以为傲的事情。”

目前,该料号已在H客户处通过验证并批量供货,成功打破了日本厂商在该领域的长期垄断。

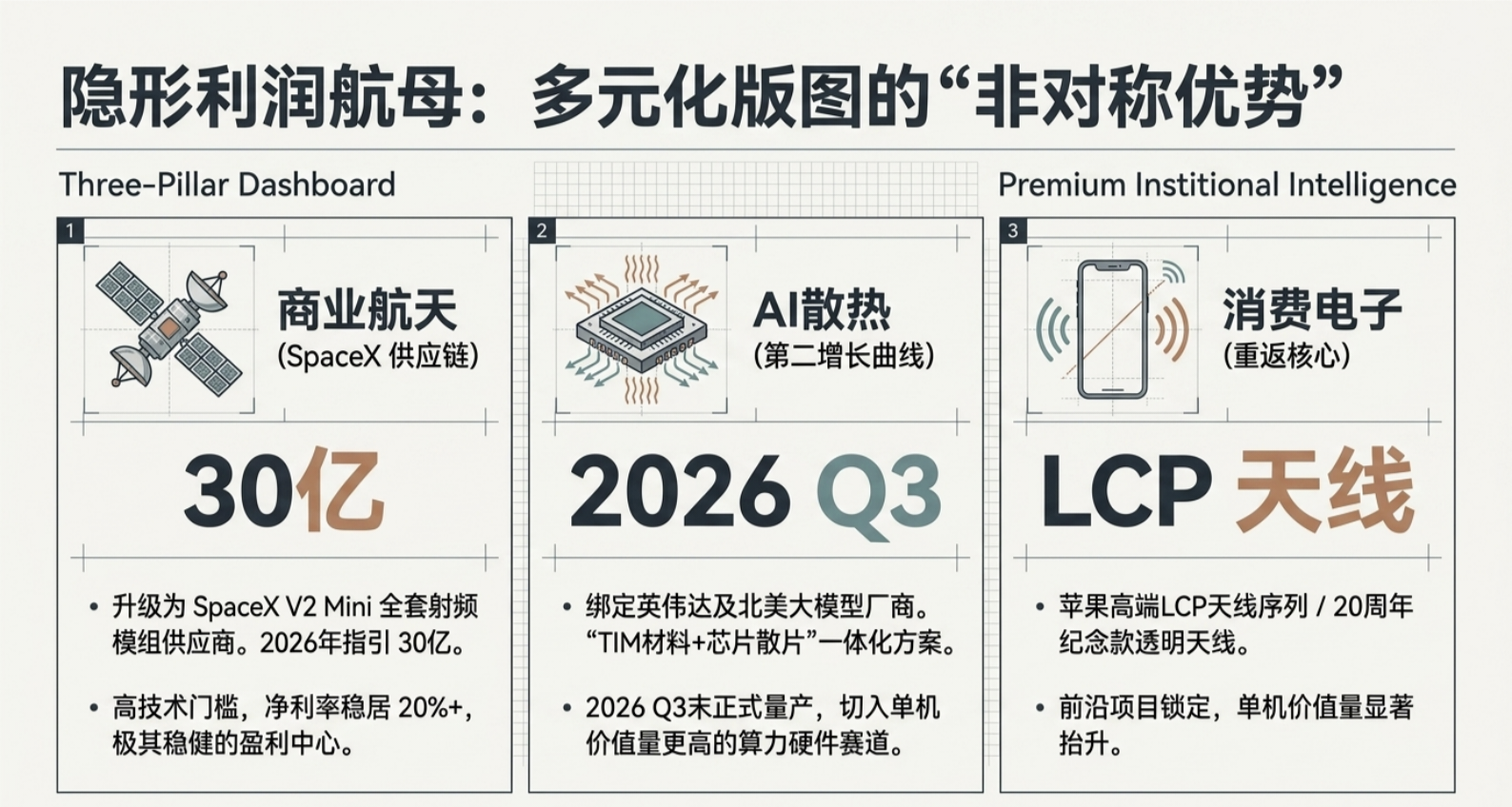

5. 隐形的现金奶牛:商业航天与AI散热的“非对称优势”

除了MLCC的爆发,信维的多元化版图正在全线兑现利润:

* 卫星业务(SpaceX供应链): 身份已从单一连接器供应商升级为 SpaceX V2 Mini 的全套射频模组供应商。2026年卫星业务收入指引高达 30亿,且凭借高技术门槛,净利率维持在 20%以上,成为极其稳健的盈利中心。

* AI散热(第二增长曲线): 针对英伟达及北美大模型厂商的需求,信维提供“TIM材料+芯片散热片”一体化方案,预计 2026年Q3末 正式量产,切入单机价值量更高的算力硬件赛道。

* 消费电子(重返核心): 重回苹果高端LCP天线序列,并锁定20周年纪念款透明天线等前沿项目,单机价值量显著抬升。

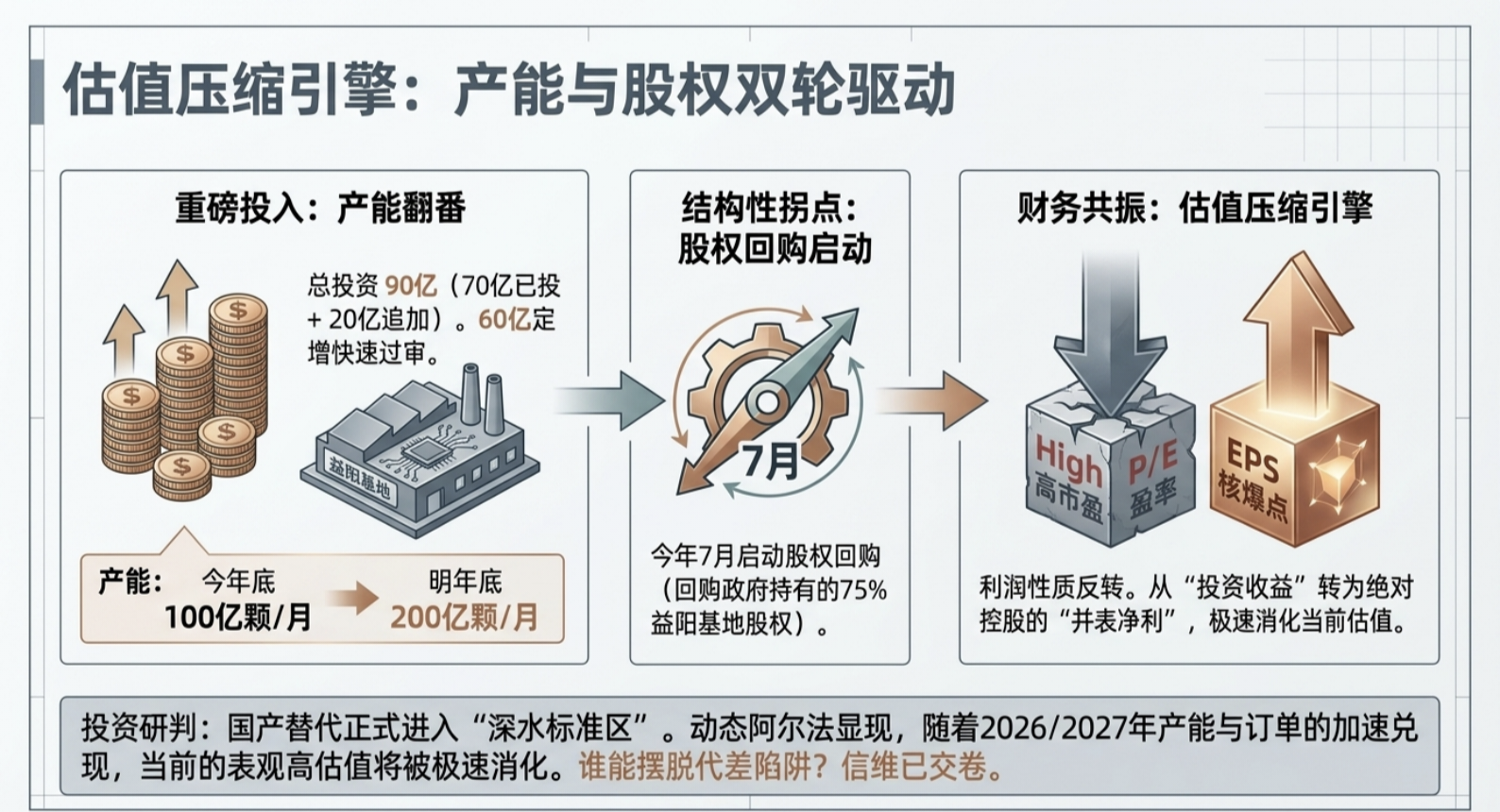

6. 财务与治理:90亿投资背后的盈利拐点

针对市场对公司资金压力及股权结构的疑虑,三组关键数据给出了“定心丸”:

1. 重磅投入与产能锁定: 截至2026年,信维在益阳基地的总投资将达到 90亿 人民币(70亿已投+20亿追加)。到今年年底产能达 100亿pcs/月,明年年底翻番至 200亿pcs/月。

2. 净利润增长的“核爆点”: 益阳MLCC基地目前由政府持股75%,公司已明确将于 今年7月启动股权回购。随着股权转为上市公司绝对控股,MLCC业务带来的丰厚利润将从“投资收益”转为“并表净利”,直接增厚EPS。

3. 估值消化逻辑: 针对PE过高的质疑,资深投资者应关注其动态阿尔法。60亿定增快速过审并投向卫星、MLCC等高景气赛道,随着产能与订单在2026、2027年的加速兑现,高速增长的业绩将迅速消化当前估值。

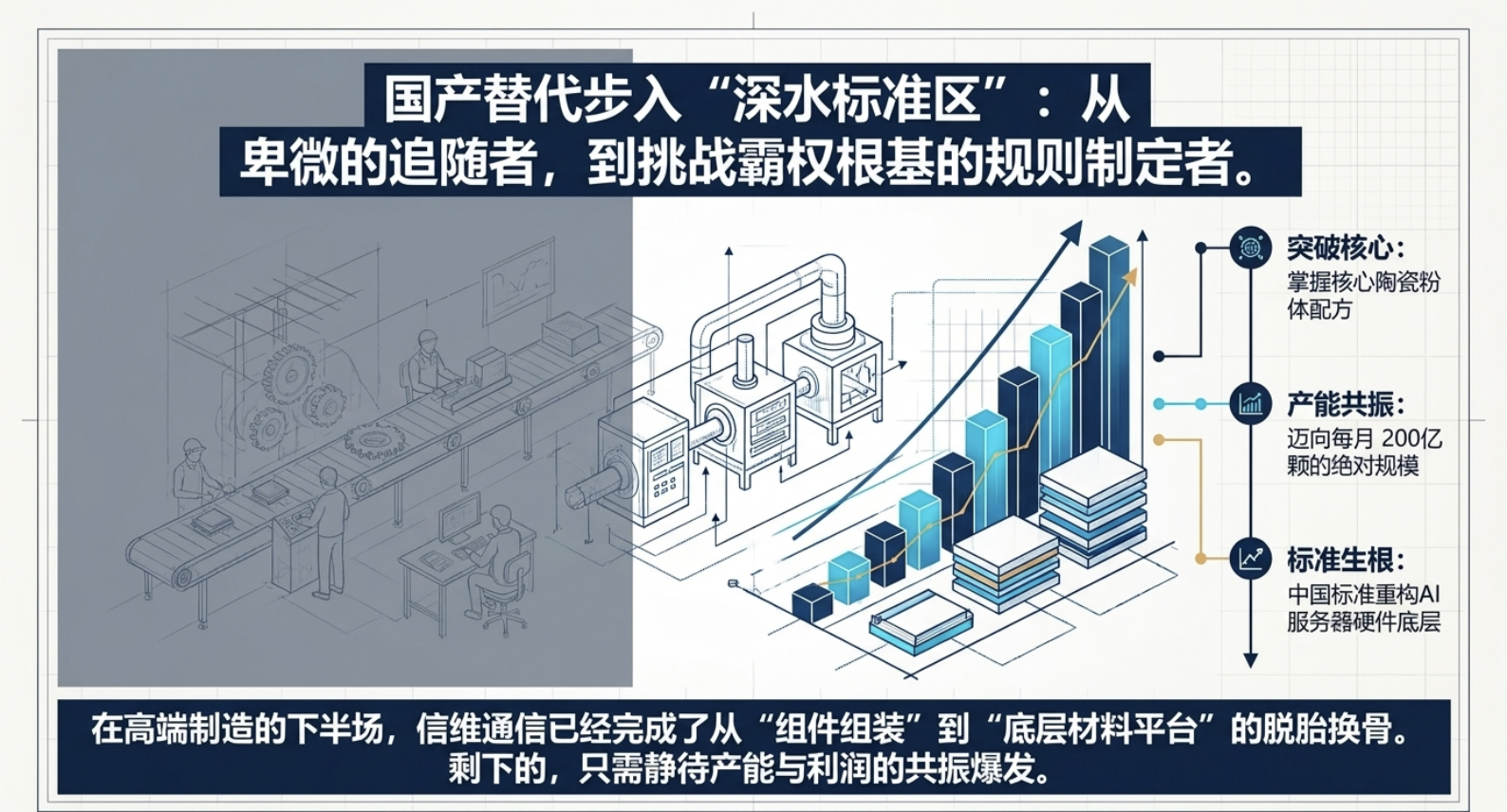

7. 结语:国产替代进入“深水标准区”

从单纯的天线组装到掌握核心陶瓷粉体配方的材料平台,信维通信正在完成一次脱胎换骨的进化。在MLCC这个曾经由日韩厂商掌握标准定义的领地,信维不再满足于做一个卑微的“追随者”,而是通过技术重构开始挑战霸权的根基。

当益阳基地的产能迈向 每月200亿颗,当中国标准开始在AI服务器内部生根发芽,我们更应思考:在高端制造的下半场,谁能真正摆脱代差陷阱?信维通信已经给出了它的答案。剩下的,只需静待产能与利润的共振爆发。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。