AI大模型驱动算力需求指数级增长,单芯片TDP突破1000W。风冷散热逼近物理极限,液冷技术从高端选配演变为数据中心刚需标配。2025年中国液冷数据中心市场规模预计突破800亿元,50%以上新建数据中心项目将应用液冷技术。(Wind/IDC/赛迪顾问)

国内液冷标的按供应链逻辑划分为两大主线:NV链代工与ASIC链直供。ASIC链享有更高盈利、更大市占率预期;NV链具备更快释放业绩的确定性。

核心投资主线:

一、行业背景:为什么液冷是AI算力时代的刚需?1.1 算力爆发→功耗爆炸→散热瓶颈

风冷散热物理极限约30-40kW/机柜,AI服务器集群单机柜功率突破50kW,高密度场景达120kW。液冷散热效率系风冷的1000-3000倍,PUE可降至1.1以下,系唯一可行散热方案。

1.2 政策催化:"双碳"目标下的强制转向

工信部要求:2025年50%以上数据中心项目应用液冷技术"东数西算"工程:新建大型数据中心PUE≤1.25,液冷成为达标关键路径能耗双控:传统风冷PUE普遍1.4-1.6,液冷可降至1.1-1.151.3 技术发展拐点

液冷技术历经三阶段演进:

二、液冷技术路线解析

2.1 三大技术路线对比

当前市场格局:冷板式液冷占据80%以上市场份额,系AI数据中心主流选择。浸没式液冷在特定场景下逐步渗透。

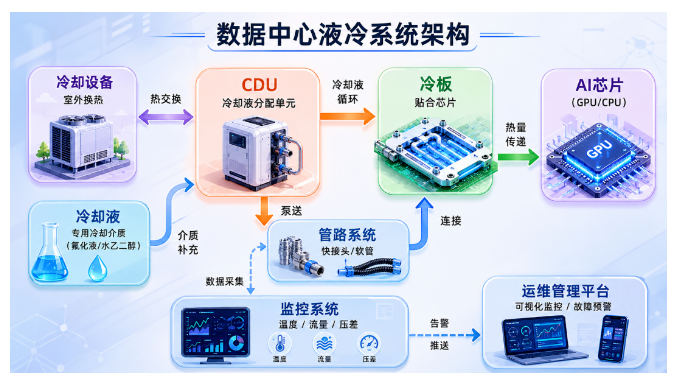

2.2 冷板式液冷系统核心组件

冷板式液冷系统由以下核心部件构成:

2.3 核心部件价值量分布

三、产业链全景梳理3.1 产业链结构

整个产业链可以分为三层:上游核心零部件 → 中游系统集成 → 下游算力应用端

上游:核心零部件(基础材料与关键组件)

这一层提供液冷系统运行所需的基础物理组件:

代表企业:Cooler Master、AVC、科创类厂商中游:系统集成与整机(液冷方案提供方)

这一层负责将零部件整合为可部署的液冷系统解决方案:

下游:应用端(算力与AI驱动需求)

这一层是液冷需求的最终来源:

3.2 两大核心供应链逻辑3.2.1 NV链(NVIDIA生态)

核心特征:

NVIDIA GB200/B300系列全面采用液冷方案维谛(Vertiv)为NVIDIA COOLERCHIPS计划唯一制冷系统合作伙伴核心标的:

3.2.2 ASIC链(国产算力生态)

核心特征:

毛利率显著高于NV链代工模式(30-50% vs 15-25%)核心标的:

四、核心标的深度拆解4.1

申菱环境(301018)— 液冷温控龙头,目标市值700亿

核心逻辑:

2026年2月以4938万元竞得顺德50亩地块,总投资8亿元建设"液冷新质智造基地"基地定位"未来工厂",集成柔性产线、智能物流与全流程数字孪生预计新增年产值约10亿元,专注高性能液冷及智能温控装备财务预期:

4.2

科创新源(300731)— 冷板/散热模组核心供应商,目标市值250亿

核心逻辑:

Coolermaster链核心供应商,切入全球液冷龙头供应链2022年年报披露数据中心服务器特种散热模组已满足高算力场景需求2023年新增"液冷服务器"概念,研发能力获市场认可双链布局:

NV链:通过Coolermaster间接供货NVIDIA4.3

川润股份(002272)— 维谛链核心标的

核心逻辑:

4.4

兴瑞科技(002937)— Danfoss链代表

核心逻辑:

精密制造技术赋能切入AIDC液冷,打造第二增长曲线2025年7月与绿色云图签订《战略合作框架协议》,布局液冷服务器产品涉及服务器机柜、快接头等AI液冷服务器相关部件4.5 其他核心标的梳理

五、市场规模与增长预测5.1 中国液冷数据中心市场规模

从 2023年到2028年,整体规模呈现持续高速增长趋势:

2023年:规模约 200亿 到 2024年 增长约 100%,达到 400亿 2024年:规模约 400亿 到 2025年 再次增长约 100%,达到 800亿 2025年:规模约 800亿 到 2026年 增长约 75%,达到 1400亿 2026年:规模约 1400亿 之后进入分化增长阶段: 一条路径到 2027年 增长约 43%,达到 2000亿 另一条更激进的路径到 2028年 增长约 71%,达到 3000亿

5.2 增长驱动因素

AI算力需求爆发:大模型训练/推理驱动GPU集群规模指数级增长芯片功耗升级:NVIDIA B200/GB200 TDP突破1000W,风冷无法满足政策强制要求:2025年50%以上数据中心项目须应用液冷PUE硬约束:新建大型数据中心PUE≤1.25,液冷系唯一达标方案国产替代加速:华为昇腾等国产AI芯片推动液冷本土化供应链Vertiv股价示范效应:Vertiv(VRT)股价劲增10倍,映射A股液冷板块六、竞争格局与护城河分析6.1 全球液冷竞争格局

6.2 国内企业护城河

技术壁垒:

客户壁垒:

产能壁垒:

七、风险提示

技术路线风险:浸没式液冷若加速渗透,冷板式厂商存产品结构切换压力竞争加剧:液冷赛道景气度向好,新进入者增多或压缩毛利率AI算力投资波动:大模型商业化不及预期,液冷需求存阶段性放缓隐忧供应链风险:冷却液(电子氟化液)等核心材料仍依赖进口,存不确定性估值风险:部分标的短期涨幅较大,估值已反映较多预期八、投资建议8.1 配置策略

8.2 时间窗口判断

Q2-Q3 2026:液冷板块行情主升浪,订单催化+业绩兑现双重驱动Q4 2026:GB300/B300量产预期,液冷渗透率进一步提升2027年:液冷成为数据中心标配,行业从"主题炒作"转向"业绩驱动"附录:液冷产业链全景汇总表

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。