2026年6月1日,台北Computex,Marvell(迈威尔科技) CEO Matt Murphy正在做主题演讲,黄仁勋突然从侧台走了上来。

"我来解释一下,为什么Marvell是下一家万亿美元的公司。"

全场安静,黄仁勋接着说:"当计算任务被拆碎、散布到整个数据中心,把碎片拼回去的东西只有一个:连接。这就是为什么Marvell不可替代。"

GPU是引擎,HBM是油箱。但车能跑多快,最终取决于传动轴。AI数据中心的传动轴,叫连接,Marvell攥着这根轴最核心的几颗零件。

这家公司体量约1900亿美元,黄仁勋说它值一万亿。这话从别人嘴里说出来可能像吹牛,从黄仁勋嘴里说出来,市场是认真听的:Marvell当天暴涨32%,一夜之间多了超过600亿美元。

四个月前,英伟达刚向Marvell投了20亿美元,双方签了一份名为"NVLink Fusion"的战略协议——英伟达把自己的互联协议开放给Marvell,让Marvell的定制芯片能跑在英伟达的生态系统里。这是英伟达第一次把NVLink授权给外部公司。

黄仁勋押注Marvell,不是押一家公司,是押一个判断:GPU之后的下一个技术浪潮,是连接。

GPU数量每代翻倍,连接跟不上,算力就是空转这个判断不是凭空来的,我们来看一组数据:

英伟达最新的GB300 NVL72机柜,72张GPU塞在一个柜子里,每张GPU和隔壁的通信带宽是1800GB/s。明年下一代Vera CPU平台,机柜里的GPU数量会再翻一倍。

但问题来了:GPU之间的互联带宽增速,跟不上GPU算力的增速。

NVL72里,光是互联线缆和光模块的成本,已经占到整机BOM的15%以上。而且这个比例每代都在涨。算力越强,数据在GPU之间流动的需求越暴烈,互联越容易成为瓶颈。

黄仁勋自己的话说得更直白。在Computex上,他给出了连接的技术路线图:"能用铜的地方尽量用铜,铜跑不动了再上光。"铜互联在几米内是王者,但超过一定距离,带宽密度和功耗就崩了,必须切到光。而光的世界里,信号处理和调制的核心技术,Marvell是绕不开的。

连接为什么是"下一个万亿战场"?因为GPU和HBM的前两个浪潮,已经跑出了万亿美元的公司。第三个浪潮,刚刚开始,而它的市场规模,到2030年会超过270亿美元,五年增长近两倍。

Marvell的地基:三层技术,一层比一层深一家做硬盘控制器起家的公司,怎么成了AI连接的核心?

这家公司的核心分三层:最表面的是DSP,往下是定制ASIC,最底层才是它真正的护城河。

第一层:光模块DSP,最容易被看到的垄断

拆开一颗800G或1.6T光模块,最核心的电子芯片叫DSP(数字信号处理器)。它的工作是把电信号处理成能在光纤里跑的波形,到另一端再还原。没有它,光模块就是一块废铁。

Marvell在这个市场占了55%到60%。博通拿30%到35%。剩下几家加起来不到10%。

为什么这么集中?因为一颗800G DSP要用5nm工艺,里面的信号处理算法是几十年一层一层码上去的。从2016年Marvell收购光互联公司Inphi开始,到2023年推出全球首颗1.6T DSP Nova,每一代产品的切换窗口,Marvell都抢到了首发。

DSP芯片占光模块成本的30%到40%。按1.6T光模块的BOM算,Marvell从每颗模块里拿走150到200美元。

第二层:定制AI ASIC,最大的收入引擎

Marvell的第二层地基,不在光模块里,在云厂商的数据中心深处。

Amazon的AI训练芯片Trainium,是Marvell设计的。微软的AI推理芯片Maia,也是Marvell做的。加上博通给Google做TPU、给Meta做MTIA,两家公司在这个市场二分天下,合计占了95%。

这块业务的逻辑很简单:云厂商不想把所有算力都绑在英伟达身上。自研芯片是确定的战略方向,但芯片设计太难,需要外部团队来做物理实现。Marvell和博通就是这两支"雇佣军"。

Marvell的定制ASIC收入,2026年预计超过20亿美元,而且Amazon已明确Trainium 3(3nm工艺)将在2026年Q2开始放量,Trainium 4(2nm)已在研发中。每一代都是至少三年的收入可见度。

第三层:SerDes IP,最深的地基,20年的护城河

但Marvell最深的护城河,不在DSP,不在ASIC,在更底层的东西。

SerDes,全称Serializer/Deserializer,串行器/解串器。它的功能极其朴素:把数据从并行变成串行,在铜线或光纤上以每秒2240亿比特的速度射出去,到了另一端再还原成并行。

224G SerDes,目前行业最快的单通道速率。全球只有两家公司能做:博通和Marvell。

SerDes的性能取决于物理层的模拟电路设计:信号完整性、时钟恢复、均衡算法、抖动控制。每个参数背后都是十几年的迭代积累。

Marvell把224G SerDes IP授权给所有人,包括它自己的定制ASIC客户、交换芯片客户、DSP客户。它是连接世界的"英伟达CUDA":一家公司不一定买Marvell的芯片,但大概率在用它的IP。

三层地基的每一层,都指向同一个结论:Marvell卖的不是芯片,是"数据怎么在几万张GPU之间流动"的底层规则。

拆开这条供应链:五层,一层比一层接近物理世界Marvell设计了芯片,但芯片要造出来、装进光模块、插进交换机、跑在数据中心里。这条供应链,拆开来看有五层。

每层里都有中国公司,但位置差异巨大:材料层有全球前三,光模块层全球第一,芯片设计层几乎空白。

第一层:底层材料,中国攥着最上游的钥匙

Marvell的DSP和硅光引擎,光刻出来之后,发光的那部分要靠化合物半导体材料。其中最关键的两样,全球没几家公司能做。

磷化铟(InP)衬底是连接技术栈里确定性最高、需求最刚性的基础材料。Marvell与Lumentum联合演示过集成InP DFB激光器的400G/lane光发射机,1.6T和CPO路线都离不开磷化铟基光芯片。一颗光芯片需要一片磷化铟衬底,光模块速率越高,对衬底的尺寸和缺陷密度要求越苛刻。

全球市场格局:日本住友、美国AXT、中国云南锗业,三家。没了。

云南锗业通过子公司云南鑫耀与九峰山实验室联合研发,突破了6英寸磷化铟衬底的量产技术,良率稳定在70%到75%。它是国内唯一能批量供应6英寸磷化铟衬底的公司,全球市占率约11%到15%。华为哈勃持有其子公司约24%的股份,中际旭创、光迅科技、新易盛等90多家客户已完成认证。

但更有冲击力的是供需缺口:2026年全球磷化铟需求约260到300万片,有效产能只有60到75万片,缺口超70%。6英寸高端衬底价格从2025年初的1400美元涨到突破5000美元。云南锗业已经公告投资1.89亿元扩建产线,总产能目标45万片/年。

另一把上游钥匙是薄膜铌酸锂(TFLN)。传统光模块用硅做调制器,但到了1.6T和3.2T,硅的物理极限开始卡脖子。薄膜铌酸锂的电光调制效率比硅高一个数量级,正在成为下一代光模块调制器的主流方案。

Marvell的相干DSP负责信号处理,铌酸锂调制器负责电光转换,两者合在一起,才构成一个完整的相干光模块。天通股份是国内唯一实现8英寸铌酸锂晶片量产的公司,福晶科技是全球非线性光学晶体的龙头。

但需要坦率说:天通的薄膜铌酸锂异质集成产线还在调试中,下游光模块厂商的量产订单还没落地。技术有了,产业化的最后一公里还没走完。

在特种光纤和MO源环节,亨通光电、长飞光纤是全球光纤预制棒三大龙头之二,石英股份是国内高纯石英砂龙头,南大光电是MO源(光芯片外延材料)国内第一。这些环节的确定性中等,但构成了中国在材料层的整体厚度。

展开这个材料的全景,一个反直觉的事实浮出来:大多数人以为光模块最卡脖子的在DSP芯片,但穿透一层才发现,上游材料也有巨大的稀缺性。而在这个环节,中国不是完全被动,磷化铟衬底全球就三家能量产,一家在中国。钽酸锂和薄膜铌酸锂,中国的资源禀赋和晶体制备能力是天然优势。

连接国产替代最上游这把钥匙,中国其实已经攥在手里了,只是还没拧开量产的门。

第二层:光芯片与电芯片,有人能打,有人还差一个数量级材料往上走一层,是光芯片和电芯片。这是Marvell技术栈的"心脏层"。

磷化铟激光器芯片,全球严重缺货。TrendForce的数据显示,高端EML激光器订单已排到2027年以后,全球需求约3.5亿颗,产能只有2亿颗。

在这个缺口里,源杰科技是国内唯一有实质产出的公司。它的100G PAM4 EML已完成头部客户验证并小批量出货,200G EML完成研发流片、目标2026年底量产。但更值得看的是它的CW大功率激光器,用于硅光模块的光源,70mW和100mW产品已大批量交付。

2026年Q1,源杰科技营收3.55亿元,同比增长321%;归母净利润1.79亿元,同比增长1153%。毛利率从去年同期的44.64%飙到77.81%。一个季度赚的钱,接近去年全年。

但冷静地说:源杰的EML和Marvell的DSP,不在同一个领域。EML是光发射端,DSP是电信号处理端,两者是互补关系。源杰要追的不是Marvell,是Lumentum、Coherent和三菱,全球光芯片的头部阵营。它在CW光源上已经追上了,在高速EML上还在爬坡。

在光接收端,仕佳光子的A-W-G波分复用芯片做到了全球前三,光迅科技是国内唯一覆盖10G以上高端光芯片全链条的IDM企业,从芯片设计到外延到封测全部自己做。

电芯片这边,澜起科技的CXL/Retimer芯片在功能上对标Marvell的同类产品,创始团队与Marvell有很深的技术渊源。但说它是Marvell的"竞品"还为时过早,Marvell的DSP和澜起的Retimer,一个在解决光互联,一个在解决PCIe总线互联,应用场景不同。优迅股份的TIA芯片与Marvell DSP形成协同配套关系,定位更偏"生态内的协作者"。

这一层的基本格局:光芯片端,中国有一两家公司能在具体品类上打出全球竞争力(源杰的CW光源、仕佳的A-W-G)。但电芯片端,DSP、高速SerDes,目前还是空白。不是没人做,是做不出来。物理层模拟电路设计的壁垒,需要长期迭代,无法靠短期投入跨越。

第三层:硅光引擎与先进封装,一道门关着,一道门开着再往上一层,是硅光引擎集成和先进封装。

硅光引擎是把激光器、调制器、波导、探测器全部集成在一颗硅基芯片上。Marvell走的路线是与Coherent合作,Marvell出DSP,Coherent出硅光引擎,两者封装在一起。这个环节的核心设计和工艺仍掌握在Marvell和Coherent手中,中国企业目前几乎没有切入点。

唯一在走独立路线的是曦智科技,专注Scale-up光互连解决方案,2025年在中国相关市场占了88%的份额。但它用的是完全不同的技术路径(片上光互联),与Marvell的生态不互通。

先进封装是另一回事。Marvell的DSP芯片在台积电流片后,需要一个团队来做FC-BGA封装和成品测试。这个团队来自中国:长电科技。

长电从2016年起就是Marvell的核心封测供应商,承接DSP芯片、AI定制ASIC、交换芯片三大类产品的FC-BGA先进封装。Marvell被写在长电年报的核心客户名录里,合作关系超过八年。在Marvell的中国封测供应链里,长电主攻高端FC-BGA,份额领先;通富微电承接中低端BGA/QFN封装。

一颗Marvell的1.6T DSP芯片,晶圆从台积电出来,飞到长电做封装,再送到中际旭创或新易盛组装成光模块,这条物理链条已经跑了多年。

同一层还有一个关键玩家:天孚通信。它是全球最大的光无源器件公司,按对外销售收入算市占率11.7%,全球第一。它的FAU(光纤阵列单元)全球份额超过50%,是英伟达CPO交换机的核心供应商。1.6T光引擎全球市占率突破65%,全球首家量产交付。

2025年天孚营收51.63亿元,同比增长58.79%,净利润20.17亿元。它不做芯片,但它做的每一个无源组件,都嵌在Marvell的生态链里,插在光模块和交换机之间,负责光的耦合、分束、隔离。

硅光引擎设计这道门,中国还没推开。但先进封装这道门,长电已经进去八年了,这是整条链上,中国公司与Marvell关系最深、确定性最高的一个环节。

第四层:光模块,确定性最高的一层这是中国在Marvell产业链上位置最重的一层。重到什么程度?Marvell光模块DSP业务50%以上的收入,最终来自以中际旭创为首的中国光模块厂商。

中际旭创,2025年营收382.4亿元。它的800G光模块全球市占率超过40%,1.6T硅光模块已量产供货,深度绑定英伟达、谷歌和Marvell。黄仁勋在Computex上点完Marvell的名,中际旭创的股价紧跟着跳涨,市场看得懂这条链条。

新易盛,全球市占率25%到30%,行业老二。它的LPO(线性驱动可插拔光学)方案已通过英伟达认证,1.6T光模块也已量产。光迅科技联合Marvell推出了1.6T Coherent-Lite OSFP-XD光模块,用的是Marvell的Aquila DSP,技术方案被多家半导体行业媒体确认。华工科技自研200G EML光芯片,3.2T CPO技术行业领先,被多家研究机构列为Marvell深度绑定的战略合作伙伴。

中际旭创和新易盛,代表了连接产业链上中国公司最舒服的位置:全球需求最大的环节(光模块成品),中国制造能力最强的环节(精密组装和测试),恰好重叠。

但这个位置也有天花板:一颗1.6T光模块卖300到500美元,其中30%到40%要付给DSP芯片供应商。如果CPO技术把DSP功能集成进交换芯片,光模块的整机价值可能被压缩。不是今天的事,但不会太远。

第五层:系统设备与交换机,全栈自研只有一家产业链的最末端,是系统设备和交换机。这一层中国不弱。

紫光股份(新华三)的800G交换机已批量出货,中兴通讯是400G/800G骨干网的核心供应商。

但绕不开的一家是华为海思。从DFB激光器到EML到PIN/APD探测器,华为的光芯片是全系列自研。800G和1.6T相干光模块也是自研的,3.2T CPO技术已有储备。华为在硅光技术上全球领先,但它什么都自己做,也什么都不卖。

华为的技术能力很强,但它是一列独立的火车,轨道不跟别人交汇。盛科通信在做以太网交换芯片,裕太微在做PHY芯片,这些是Marvell生态链上"中国能做、正在做"的环节,但离Marvell体量的对标还为时尚早。

连接的下一个战场:CPO和硅光子1.6T光模块之后,连接技术会往哪走?答案在CPO。

CPO,Co-packaged Optics,共封装光学。原理不复杂:把光引擎从光模块里拆出来,直接封到交换芯片的基板旁边。光和电的距离从几十厘米缩短到几毫米,功耗砍掉一半以上,带宽密度翻倍。

这对Marvell是双刃剑。一面是机会:Marvell已经在CPO上有布局,和英伟达的NVLink Fusion协议打通后,它的DSP和交换芯片能在CPO架构里继续占据核心位置。另一面是威胁:CPO的终极形态可能省掉独立DSP,把信号处理功能直接集成进交换芯片。如果这条路走通,Marvell今天最肥的那块DSP蛋糕,会被切走一块。

再往下看一层,硅光子。用CMOS工艺做光芯片,在硅片上刻出激光器、调制器和波导。这是光连接的终极形态,光在硅上跑,像今天电在铜线上跑一样便宜。

在这个方向上,中国的位置很有意思:光模块的集成和制造能力全球第一(中际旭创、天孚通信),上游材料有全球竞争力(铌酸锂、磷化铟),但硅光芯片的设计能力、PIC(光子集成电路)的核心IP、仿真工具,这三个环节,目前还是短板。

连接的下一个战场,格局还没固化。这是机会,也是风险。

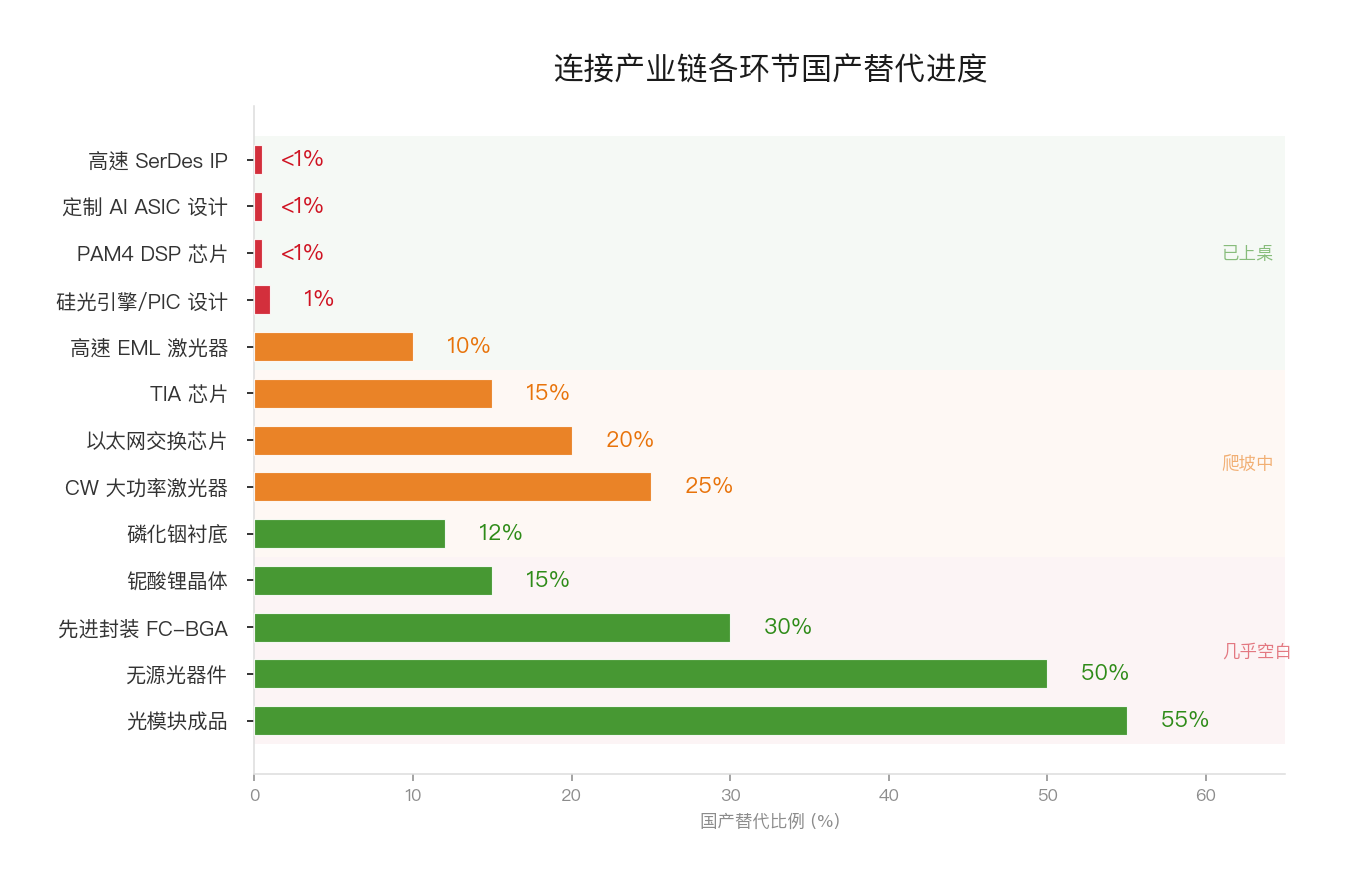

两头重、中间空:连接国产替代的真实地图:如果给连接产业链的国产替代画一张进度表,它长这样:

已经上桌的(国产化率30%以上):光模块成品全球第一,无源光器件全球第一,FC-BGA先进封装进入Marvell核心供应链,磷化铟衬底全球前三,铌酸锂晶体全球领先。

正在爬坡的(国产化率5%到30%):高速EML激光器小批量出货、良率在追,以太网交换芯片产品可用但生态迁移慢,CW大功率激光器大批量交付但市场体量还在爬升。

几乎没有存在感的(国产化率接近0%):PAM4 DSP芯片没有量产玩家,224G SerDes IP空白,定制AI ASIC设计服务空白,硅光引擎/PIC设计和仿真空白。

这个进度条不是一条均匀推进的直线。它的形状是一条哑铃。

哑铃的这头,组装集成和基础材料,中国已经很重了。哑铃的那头,芯片设计和核心IP,还是空的。中间的杆,是正在爬坡的光芯片和交换芯片。

为什么是这个形状?答案藏在物理层里。

光模块组装和无源器件,核心竞争力是精密制造和良率控制。中国在这方面有几十年的制造业沉淀,追得快是必然的。基础材料(磷化铟、铌酸锂),核心竞争力是资源禀赋和晶体生长工艺,中国有矿、有人、有长期的材料科学研究积累,这也是天然的。

但DSP和SerDes,核心竞争力是模拟电路设计和信号处理算法。这不是资源问题,不是制造问题,是时间问题。Marvell和博通的224G SerDes,背后是20年的踩坑、迭代、工艺磨合。每一代SerDes从设计到量产至少三年,中间的know-how没法用论文和专利绕过去。这是一堵时间墙。

但这不意味着永远追不上。华为海思已经有224G SerDes的自研能力,只是它不做生意,只服务自己。如果有一天,海思的SerDes IP对外开放授权,或者中国出现一家独立的SerDes IP公司,哑铃那头就会有重量。

连接的价值,不在任何一颗芯片里,在数据从一张GPU流到另一张GPU的每一个比特里。谁能定义这条流动的规则,谁就攥着AI数据中心里最值钱的那根线。Marvell攥了一部分,博通攥了一部分,英伟达自己攥了一部分。中国的位置?成品光模块我们已经是最重的那个哑铃头,材料和封装在追,芯片和IP几乎空白。

看清楚这张地图,比猜谁会赢更重要。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。