弘信电子这条线,不能简单写成“蹭AIPC”。

它的核心不是整机,也不是芯片,而是 AI 终端硬件升级里的柔性电子材料和线路连接环节:AI PC、AI手机、AI眼镜越往轻薄化、高速互联、多传感器、多屏幕和高集成方向走,对 FPC、软硬结合板、显示背光和高可靠连接方案的要求就越高。

公司 2025 年半年报已经把 AI PC 写进业务讨论,并明确说 AI眼镜、AI PC 的 FPC 应用方案在与知名客户合作中取得突破性进展并进行供货;官网也把柔性电子和背光显示定义为 AI手机、AI PC、智能汽车、智能穿戴等 AI 载体的关键材料。这个证据层级足够支撑“弘信电子是AIPC柔性电子强相关标的”。

一句话:AIPC不是只有CPU和NPU,真正落到整机里,还要靠更高密度、更轻薄、更可靠的内部连接,而弘信电子正卡在 FPC 这条硬件升级支线。

AIPC的硬件变化大致是:

端侧AI算力提升-> 主板、模组、传感器、摄像头、屏幕、散热、电池重新布局

-> 轻薄空间里塞进更多高速连接和功能模块

-> FPC / 软硬结合板 / 背光显示 / 柔性电子价值量抬升

弘信电子的看点在于,它不是从零开始讲故事。公司本身就是国内较早上市的柔性电子企业,具备 FPC、软硬结合板、miniLED及显示背光产品的大规模制造能力;随着 AI 终端形态扩散,FPC 从传统连接件升级为“AI硬件里的神经网络”。

三层逻辑第一层:AI PC 直接相关,有公司年报证据2025 半年报明确提到,AI PC 是 PC 行业重大变革,会带动硬件到软件升级,并给 FPC 等相关产业带来机会。更关键的是,半年报写到公司在 AI眼镜、AI PC 的 FPC 应用方案中,与知名客户合作取得突破性进展并进行供货。

这句话的含金量在于:

不是投资者提问,而是公司定期报告。不是只说“可用于AI PC”,而是写到“取得突破性进展并进行供货”。不是单一手机逻辑,而是 AI眼镜 + AI PC 两条 AI 终端线同时打开。所以弘信电子在 AIPC 产业链里应放在:

AI PC硬件配套 -> FPC / 软硬结合板 / 柔性电子 / 显示背光不是芯片,不是整机,但属于 AI PC 硬件升级的强相关配套。

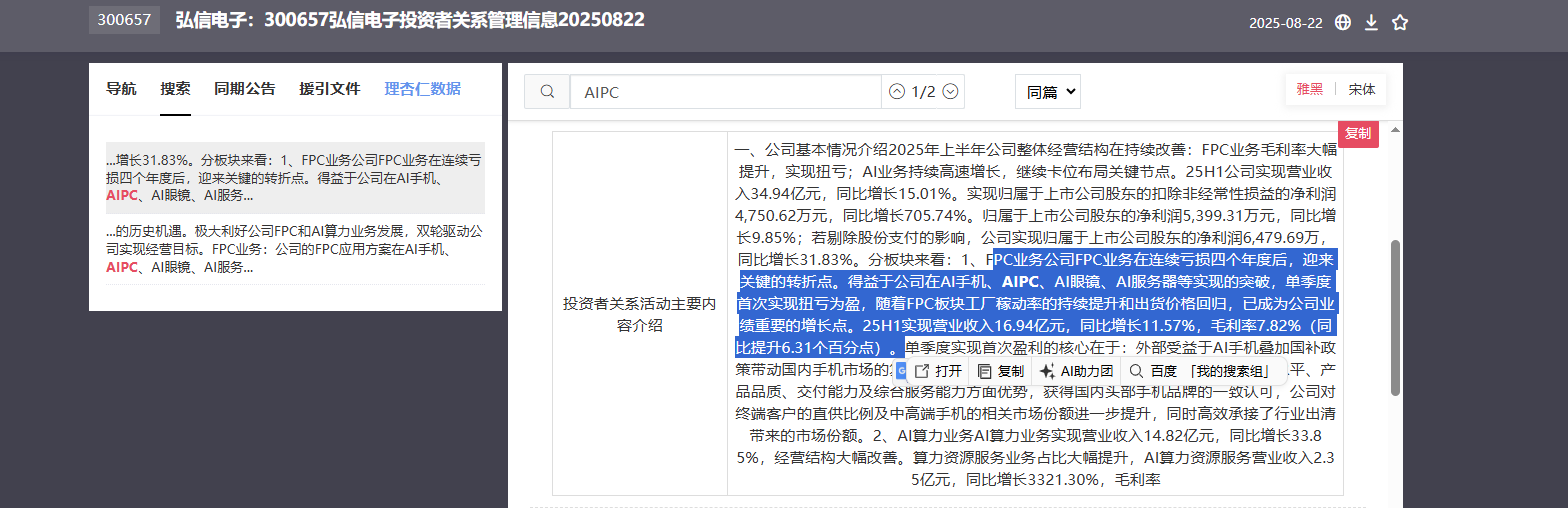

第二层:FPC主业出现拐点,题材不是空转市场最怕的是“有概念、没业绩”。弘信电子这点比纯概念股更好写:公司 2025 年上半年实现营业收入 34.94 亿元,同比增长 15.01%;归母净利润 5399.31 万元,同比增长 9.85%;扣非净利润同比增长 705.74%。半年报还写到 FPC 业务单季度首次实现扭亏为盈,工厂稼动率提升,毛利逐月改善。

这意味着 AIPC 逻辑不是挂在一个亏损主业上硬蹭,而是叠加在 FPC 修复拐点上:

传统FPC修复+ AI手机/AI PC/AI眼镜新应用放量

+ 工厂稼动率提升

+ 高端客户合作推进

= 主业修复 + 新品类弹性第三层:AI算力业务是估值助攻,不是AIPC主因

弘信电子还有一条更大的叙事:AI算力。公司官网披露,其构建“燧弘”系列国产算力硬件整体解决方案,整合 AI算力芯片、加速板卡、PCB/FPC制造、网络交换机、液冷系统等,布局 AI服务器、算力POD、算力移动集装箱等产品。

这条线对股价的作用更像“估值助攻”:

AIPC:端侧AI硬件材料弹性AI服务器/算力:云侧AI基础设施弹性

柔性电子:公司传统优势制造能力催化点1. AI PC 渗透率提升

AIPC从概念走向硬件升级后,PCB/FPC、散热、电源、电池、内存、摄像头、屏幕都会被重新定价。弘信电子落在 FPC/柔性电子位置,属于“不是最核心芯片,但最容易跟着整机放量扩散”的环节。

2. 公司已披露供货进展半年报已经出现“AI PC FPC 应用方案取得突破并供货”的表述,这是比“产品可用于”更强的证据。

3. FPC业务扭亏拐点主业从连续亏损压力中修复,稼动率和毛利改善,对题材股很重要。题材只负责点火,业绩拐点决定资金愿不愿意反复挖。

4. AI算力第二曲线公司不只讲 AI PC,还讲 AI服务器、算力POD、算力租赁、AI应用生态。这给了市场“端侧AI + 云侧AI”双重想象空间。

产业链位置上游材料:柔性覆铜板、覆盖膜、胶粘剂、铜箔等-> 中游制造:FPC、软硬结合板、显示背光、柔性电子模组

-> 下游终端:AI手机、AI PC、AI眼镜、智能汽车、机器人、智能穿戴

-> 终端需求:端侧AI、本地推理、轻薄化、多传感器、多屏互联

弘信电子的位置:中游 FPC / 软硬结合板 / 柔性电子制造环节。

强度:强相关,不是核心芯片;中游硬件配套,不是整机品牌;AI PC逻辑当前有效,但收入占比待核验。

AIPC这条线,市场现在盯得最多的是芯片、整机、内存和散热,但有一条支线容易被忽略:FPC。

AI PC不是把电脑名字前面加个AI就完事了,内部结构要重新升级。NPU、摄像头、传感器、屏幕、散热、电池、高速连接全都要在更轻薄的空间里重新排布,FPC就是这些模块之间的“柔性神经”。谁能把高密度连接、轻薄化、可靠性和量产交付做到位,谁就有机会吃到AI终端升级的增量。

弘信电子的亮点在于,公司不是停留在“产品可用于”阶段。2025半年报已经写明,AI眼镜、AI PC 的 FPC 应用方案在与知名客户合作中取得突破性进展并进行供货。官网也明确把柔性电子和背光显示放进 AI手机、AI PC、智能汽车、智能穿戴这些 AI 载体关键材料里。

更重要的是,公司 FPC 主业正在从低谷往上修。2025上半年 FPC 业务单季度首次扭亏,工厂稼动率提升,毛利逐月改善。也就是说,这不是一个纯概念壳,而是“主业修复 + AI终端新应用 + 算力第二曲线”的组合。

如果AIPC继续扩散,第一波资金看芯片和整机,第二波就会沿着 PCB/FPC、散热、电源、电池、连接器这些配套环节找弹性。弘信电子的位置很清楚:不是芯片,不是整机,但它卡在 AI PC 硬件升级里的 FPC 连接材料环节,而且公司已经在报告里确认了 AI PC 应用方案供货进展。

这就是它的吹点:AIPC硬件升级的中游弹性票,叠加FPC业务拐点和AI算力故事,既有产业位置,也有业绩修复预期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。