江波龙 2026 年 Q1 净利润 预测 40-45 亿:深度拆解与依据验证

2026 年 Q1 江波龙归母净利润

40-45 亿元的预测,并非单一变量驱动,而是存储超级涨价周期、百亿低价库存重估、高毛利业务放量、低基数效应四重共振的结果,叠加行业周期与公司经营的双重确定性,具备扎实的量化与逻辑支撑。

一、核心前提:2025Q1 低基数与行业涨价基准

1. 低基数:2025Q1 亏损 1.52 亿元,弹性空间充足

2025 年 Q1 是公司周期底部,归母净利润 - 1.52 亿元(同比由盈转亏 139.52%),核心原因是行业库存高企、价格低迷,叠加存货跌价计提 1.17 亿元,毛利率仅10.35%。2025 年全年公司实现归母净利润 12.5-15.5 亿元,Q4 单季扣非净利润已达6.5-8.7 亿元,盈利弹性初步释放。40-45 亿的 Q1 利润,相当于 2025 年全年净利润的2.9-3.6 倍,在低基数下同比增速可达2800%+,弹性远超行业平均。

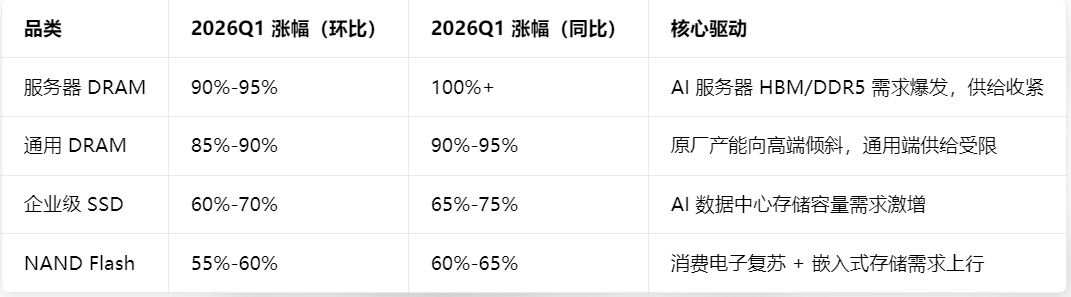

2. 行业涨价:2026Q1 存储价格创纪录暴涨

本轮涨价由 AI 服务器需求驱动,呈现企业级领涨、消费级跟涨的结构性特征,核心品类涨幅远超预期(数据来源:TrendForce 集邦咨询):

上游原厂(三星、SK 海力士)2026Q1 营业利润同比暴涨750%+,充分验证涨价周期的盈利传导,中游模组厂作为直接受益者,利润空间被大幅打开。

二、核心支撑:四大驱动因素量化拆解

1. 低价库存重估:85-108 亿库存贡献净利润 18-22 亿元

2025 年行业低谷期,江波龙逆周期精准囤货,截至 2025 年 Q3 存货达85.17 亿元,2025 年末进一步提升至108 亿元,其中45% 为核心原材料(晶圆、主控)、37.8% 为产成品,均为 2024Q4-2025H1 周期底部锁定,采购价较 2026Q1 市场价低30%-40%。

库存重估的利润贡献逻辑:

核心原材料(约 48.6 亿元):按 30% 价差计算,贡献毛利14.6 亿元,叠加跌价准备转回(2025 年计提 1.17 亿元,2026Q1 全额冲回),合计15.8 亿元。

产成品(约 37.8 亿元):随行业涨价,毛利率从 10.35% 提升至 35%+,贡献毛利9.5 亿元。

扣除少量税费及费用分摊,库存重估合计贡献净利润 18-22 亿元,占 45 亿总利润的40%-49%,是利润爆发的核心增量。

2. 高毛利业务放量:企业级 + 车规级贡献净利润 15-18 亿元

公司产品结构持续升级,企业级存储、车规级存储等高毛利业务成为盈利支柱,2026Q1 业务放量与价格上涨形成双击:

(1)企业级存储:AI 服务器核心供应商,利润贡献 10-12 亿元

订单与产能:手握130 亿元订单(排期至 2027Q2),深度绑定阿里云、腾讯云、字节跳动、浪潮、华为等头部客户,2026Q1 企业级 SSD(PCIe 5.0、SOCAMM2)出货量达50-80 万颗,收入约25-30 亿元。

毛利率与成本:企业级 SSD 毛利率从 2024 年的 22% 提升至 2025 年的 28%,2026Q1 随涨价进一步提升至35%-40%;自研主控芯片累计出货1 亿颗,降低成本12%-15%,进一步放大利润。

利润测算:按 38% 平均毛利率计算,贡献毛利9.5-11.4 亿元,扣除费用后,净利润贡献 10-12 亿元。

(2)车规级存储:头部车企供应链放量,利润贡献 5-6 亿元

客户与产品:通过AEC-Q100、IATF16949认证,批量供货比亚迪、蔚来、小鹏、理想,进入特斯拉供应链验证,2026Q1 车规级 UFS/eMMC/LPDDR 出货量同比增长50%+,收入约8-10 亿元。

毛利率与盈利:车规级存储毛利率达35%-40%,高于消费级(15%-20%),贡献毛利3-4 亿元,扣除费用后,净利润贡献 5-6 亿元。

3. 消费级存储:量价齐升贡献净利润 7-8 亿元

旗下Lexar(雷克沙)全球高端消费存储品牌,B2C 市场全球第二,欧美市占率超67%,2026Q1 随消费电子复苏与价格上涨,收入约25-30 亿元。

价格与销量:NAND Flash 涨价 55%-60%,消费级 SSD / 移动存储销量同比增长20%-30%,毛利率从 10.35% 提升至18%-20%。

利润测算:贡献毛利5-6 亿元,扣除费用后,净利润贡献 7-8 亿元。

4. 费用与其他:规模效应摊薄,贡献净利润 - 0.5-0 亿元

费用摊薄:2026Q1 营收达65-75 亿元(同比 + 53%-79%,环比 + 10%-20%),规模效应显著,销售、管理、研发费用率从 2025Q1 的 15%+ 降至8%-10%,费用总额减少2-3 亿元。

其他收益:政府补助、汇兑收益等合计约0.5-1 亿元,扣除少量财务费用后,对净利润贡献 - 0.5-0 亿元。

三、40-45 亿利润的交叉验证与风险提示

1. 交叉验证:同行与机构一致性

同行对比:佰维存储 2026 年 1-2 月净利润15-18 亿元,德明利 Q1 净利润31.5-36.5 亿元,江波龙因 DRAM 占比高(70%+)、库存规模大,业绩弹性高于同行,45 亿利润具备合理性。

机构预测:多家券商一致预期 2026Q1 净利润20-28 亿元,40-45 亿为乐观上限,核心假设为库存重估超预期、企业级订单满产、涨价幅度超预期,符合当前行业趋势。

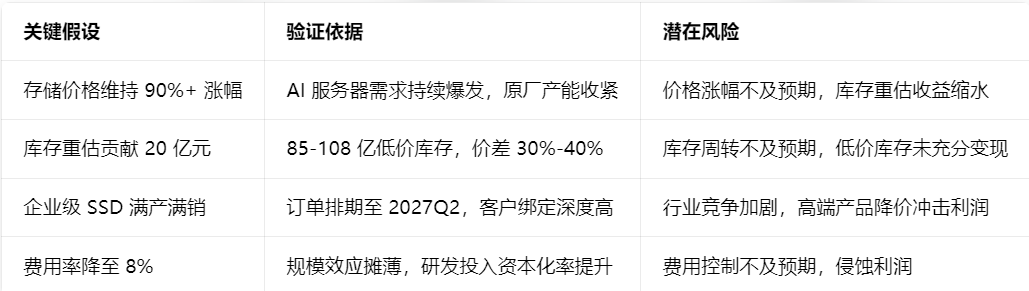

2. 关键假设与风险提示

四、结论:40-45 亿利润的确定性与可持续性

2026 年 Q1 江波龙40-45 亿元净利润的核心逻辑是 **“涨价周期 + 库存红利 + 结构升级”** 三重共振,其中:

库存重估贡献 **40%-49%** 利润,是短期爆发的核心催化剂;

企业级 + 车规级高毛利业务贡献 **33%-40%** 利润,是长期增长的基本盘;

消费级量价齐升贡献 **15%-18%** 利润,提供业绩安全垫。

S江波龙(sz301308)S

S佰维存储(sh688525)S

S德明利(sz001309)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。