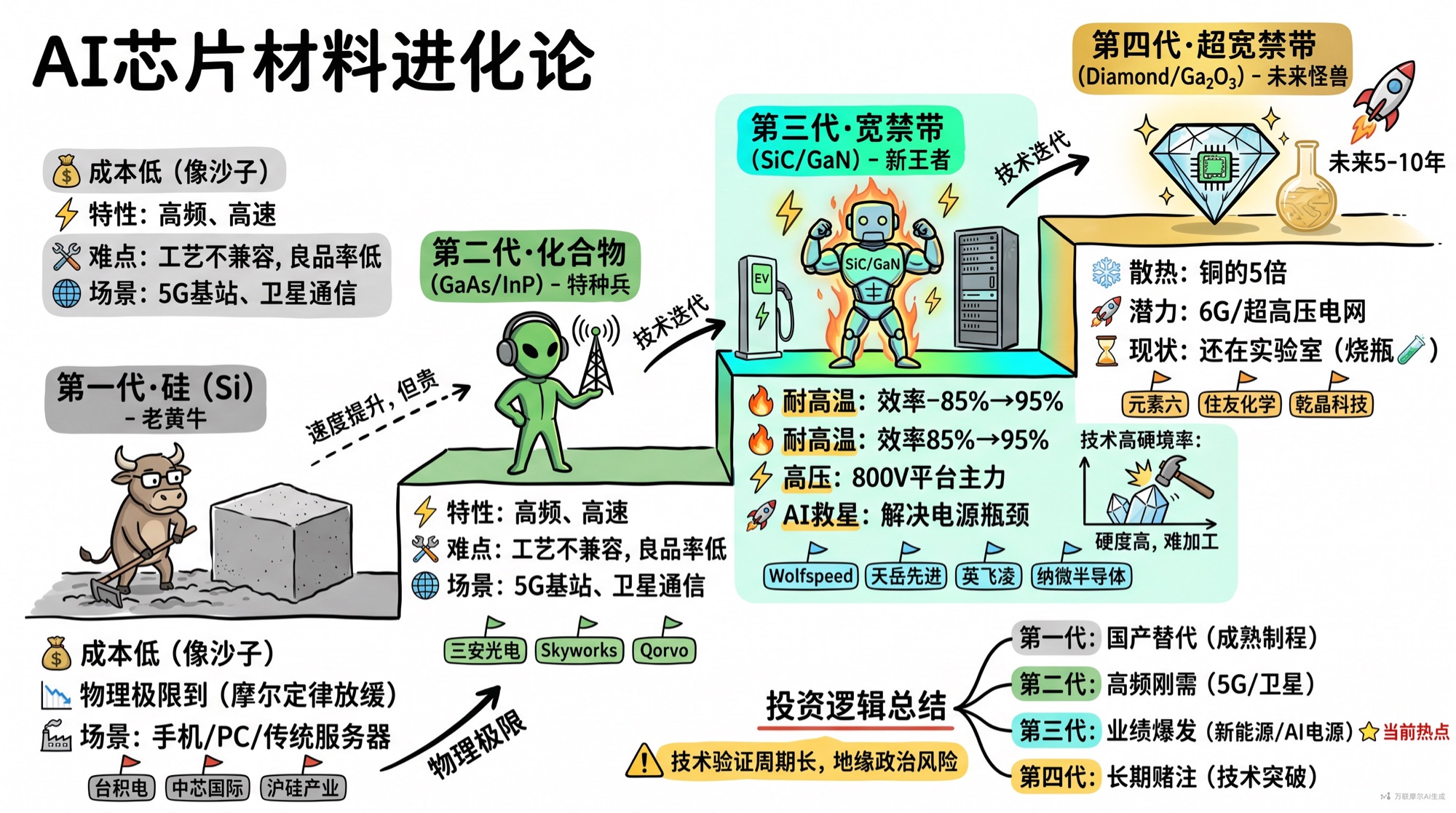

最近AI大模型、自动驾驶火得发烫,AI芯片的需求直接“炸了”——要更快、更省电、更耐高温…传统硅芯片有点“扛不住”了。于是,半导体材料开始“迭代升级”:从第一代硅,到第二、三代化合物,再到未来可能的“钻石芯片”。今天咱们来拆解这场“材料革命”!

🔹 第一代:硅(Si)——“芯片界的老黄牛”

- 材料:就是“沙子”提纯来的(二氧化硅→硅单质),地球含量巨多,成本低到哭。

- 技术壁垒:

- 晶圆制造:要把硅做成超平整、超纯净的单晶硅片(比如12英寸晶圆,误差比头发丝细1000倍),还得控制“缺陷密度”(杂质多了芯片就废了)。

- 光刻/刻蚀:用ASML的光刻机(EUV最牛)把电路“刻”在晶圆上,精度要到纳米级(比如3nm工艺,相当于在头发丝上刻1000条路)。

- 行业需求:全球90%以上的芯片都是硅基的!手机、电脑、家电、传统服务器…全靠它。但AI算力需求爆炸(比如训练大模型要百万亿次运算),硅的“物理极限”快到了(摩尔定律放缓)。

- 应用场景:智能手机(CPU/GPU)、PC、传统数据中心、家电控制芯片等。

✅ 核心公司:

- 台积电(TSM):全球最大晶圆代工厂,3nm/5nm制程龙头,AI芯片主力代工。

- 英特尔(INTC):IDM模式(设计+制造),正在追赶先进制程。

- 三星电子(005930.KS):存储+逻辑芯片双强,3nm GAA工艺领先。

- 中芯国际(688981.SH):中国大陆最大晶圆厂,成熟制程(28nm及以上)主力。

- 沪硅产业(688126.SH):国内最大半导体硅片供应商,12英寸硅片已量产。

🔹 第二代:砷化镓(GaAs)、磷化铟(InP)——“高频领域的特种兵”

- 材料:化合物半导体(金属+非金属),比如砷化镓=镓+砷,磷化铟=铟+磷。

- 技术壁垒:

- 晶体生长:要在高温/特殊气氛下长晶体(比如分子束外延),难度比硅高太多,良品率也低。

- 工艺适配:和硅的制造流程(光刻、刻蚀)不兼容,得重新开发产线,“烧钱”又“烧时间”。

- 行业需求:主打高频、高速、低噪声,适合5G基站、卫星通信、射频芯片(比如手机信号放大器)。AI边缘计算(比如智能摄像头)也需要它的“快速响应”。

- 应用场景:5G基站射频模块、卫星通信芯片、高端光模块(数据中心光互联)、毫米波雷达(汽车)。

✅ 核心公司:

- 三安光电(600703.SH):国内化合物半导体龙头,GaAs/GaN射频器件已量产。

- 海特高新(002023.SZ):布局GaN射频、微波集成电路,军工+民用双轮驱动。

- 英诺赛科(未上市):全球首个8英寸GaN-on-Si量产线,华为、小米快充供应商。

- Skyworks(SWKS):美国射频芯片巨头,5G基站和手机射频主力。

- Qorvo(QRVO):射频+功率半导体双强,苹果供应链核心。

🔹 第三代:碳化硅(SiC)、氮化镓(GaN)——“功率半导体的新王者”(AI电源的救星!)

🔸 碳化硅(SiC):“高压高温的扛把子”

- 材料:硅+碳,晶体结构更稳定。

- 技术壁垒:

- 晶圆制造:碳化硅硬度≈钻石,切割/打磨晶圆成本极高(设备贵、耗时久),目前主流是6英寸晶圆,8英寸还在攻关。

- 掺杂工艺:要让杂质“精准分布”在晶体里,难度比硅大一个量级(比如SiC的PN结漏电控制更难)。

- 行业需求:AI数据中心的电源系统(比如服务器电源、充电桩)需要“高效转换+耐高温”——SiC器件能让电源效率从85%→95%,省电费!新能源汽车(800V高压平台)的电驱、充电模块也离不开它。

- 应用场景:数据中心电源、新能源汽车电驱/充电桩、光伏逆变器(太阳能发电)。

✅ 核心公司:

- Wolfspeed(WOLF):全球SiC衬底龙头,原Cree,8英寸SiC晶圆已量产。

- 英飞凌(IFX.DE):德国半导体巨头,SiC模块市占率全球第一。

- 安森美(ON):美国功率半导体巨头,SiC器件已用于特斯拉、比亚迪。

- 天岳先进(688234.SH):国内SiC衬底龙头,已供应英飞凌、博世。

- 士兰微(600460.SH):国内IDM模式,SiC MOSFET已量产,供货比亚迪。

- 时代电气(688187.SH):中车旗下,SiC电驱系统已装车“复兴号”。

🔸 氮化镓(GaN):“高频高效的快枪手”

- 材料:镓+氮,禁带宽度大(比硅宽3倍),电子跑得更快。

- 技术壁垒:

- 异质集成:GaN常长在硅衬底上(“硅上GaN”),但两者晶格不匹配,容易产生“缺陷”,影响可靠性。

- 封装技术:高频下(比如5G毫米波)要解决“电磁干扰”,封装设计难度大。

- 行业需求:AI终端的快充电源(比如手机65W氮化镓快充,体积缩小50%)、数据中心“高压直流电源”(提升效率)、5G基站射频(高频低损耗)。

- 应用场景:消费电子快充(手机/笔记本)、数据中心电源、5G基站射频前端。

✅ 核心公司:

- 纳微半导体(NVTS):全球GaN功率器件龙头,小米、联想快充供应商。

- Power Integrations(POWI):美国GaN驱动芯片龙头,市占率超50%。

- 英诺赛科(未上市):全球首个8英寸GaN-on-Si量产线,华为、小米快充供应商。

- 闻泰科技(600745.SH):旗下安世半导体,GaN器件已用于OPPO、vivo快充。

- 三安光电(600703.SH):GaN射频+功率双线布局,军工+消费电子市场。

🔹 第四代:钻石(金刚石)、氧化镓(Ga₂O₃)——“未来的算力怪兽”(实验室阶段的潜力股)

🔸 钻石(金刚石):“散热+功率的双料冠军”

- 材料:纯碳晶体,导热率是铜的5倍,绝缘性还好!

- 技术壁垒:

- 晶圆制造:天然钻石太贵,人工合成难度大(高温高压法/化学气相沉积法),目前最大晶圆才2英寸,且纯度不够(杂质会让芯片短路)。

- 器件加工:钻石硬度太高,光刻、刻蚀设备根本“啃不动”,得研发专用工具。

- 行业需求:AI芯片散热刚需(比如GPU算力暴涨,发热量堪比“小太阳”),钻石能做“散热基板”;还能做超高压功率器件(电网传输、高铁驱动)。

- 应用场景:超算芯片散热、电动汽车超高压电驱、5G基站高温环境器件(未来)。

✅ 核心公司:

- 元素六(Element Six,戴比尔斯子公司):全球人造钻石龙头,2英寸金刚石晶圆已小批量供应。

- 杭州乾晶科技(未上市):国内金刚石衬底研发领先,获华为哈勃投资。

- 中国电科(未上市):旗下55所,金刚石热沉片已用于航天、雷达。

- 豫金刚石(300064.SZ):转型培育钻石,技术储备可用于半导体(需验证)。

🔸 氧化镓(Ga₂O₃):“超宽禁带的性价比之王”

- 材料:镓+氧,禁带宽度是硅的4倍(≈4.8eV),耐压能力爆炸。

- 技术壁垒:

- 晶体生长:氧化镓易“开裂”,大尺寸晶圆(6英寸以上)制备技术不成熟,良品率低。

- 掺杂调控:要实现“N型/ P型”半导体(芯片的基础),目前只有N型能稳定做,P型还没突破。

- 行业需求:未来超高压电力电子(比如1000V以上电网、高铁牵引)、AI芯片的“终极功率器件”(比SiC/GaN更耐压)。

- 应用场景:电网特高压输电、高铁牵引系统、未来AI超算的功率模块(远期)。

✅ 核心公司:

- 日本住友化学(4005.T):全球氧化镓衬底龙头,6英寸晶圆已送样。

- 美国Kyma Technologies(被IPG收购):氧化镓单晶生长技术领先。

- 中国电科46所(未上市):国内氧化镓衬底研发主力,已突破4英寸。

- 南砂晶圆(未上市):中科院背景,布局氧化镓功率器件。

🔍 总结

回顾这四代半导体材料,每一代都对应着不同的核心痛点与投资逻辑。

第一代硅材料,核心痛点是摩尔定律放缓、算力遭遇瓶颈,投资逻辑主要围绕成熟制程的国产化替代展开,代表公司包括台积电、中芯国际和沪硅产业。

第二代砷化镓和磷化铟材料,核心痛点在于既要保证高频性能,又要控制成本,投资逻辑则紧扣5G和卫星通信的刚需,代表公司有三安光电、海特高新和Skyworks。

第三代碳化硅和氮化镓材料,核心痛点集中在晶圆良率和成本控制上,投资逻辑指向新能源和数据中心电源的革命性需求,代表公司包括Wolfspeed、天岳先进和英诺赛科。

第四代钻石和氧化镓材料,目前还处于实验室阶段,核心痛点是晶圆尺寸和掺杂工艺尚未突破,投资逻辑属于长期赌注,需要密切关注技术突破的节点,代表公司有元素六、乾晶科技和住友化学。

📌 风险

- 第三代材料(SiC/GaN)仍处“扩产爬坡期”,部分公司估值较高。

- 第四代材料(钻石/氧化镓)尚处实验室阶段,商业化需5-10年。

- 地缘政治风险(如ASML光刻机限制、海外技术封锁)。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。