当市场开始讨论“日本停产”“韩国转单”“全球缺口”时,最值得做的不是把传闻再放大一遍,而是去找供应链里真正无法临时复制的东西。

六氟化钨真正稀缺的不是钨,也不是一套写在环评里的名义产能,而是达到高纯指标、通过晶圆厂认证、能够连续稳定交付的有效产能。六氟化钨最近成了半导体材料里最热的品种之一。市场流传,日本供应商可能因为钨原料采购受限而削减下半年产量,甚至出现所谓“永久停产”;与此同时,6N、7N高纯产品报价快速上涨,国内六氟化钨公司被推到聚光灯下。

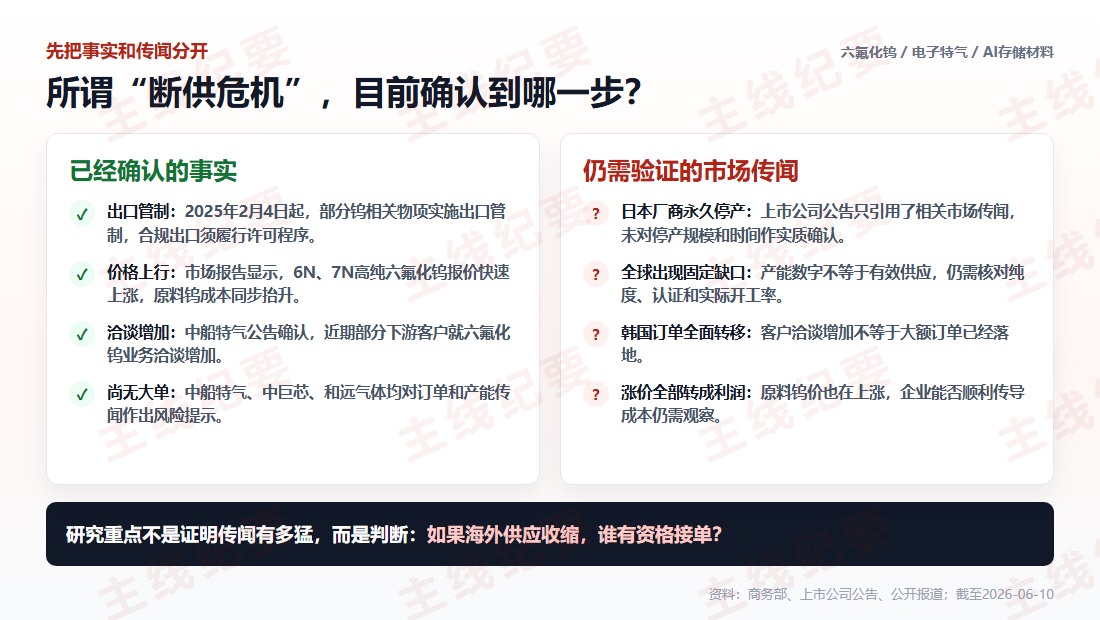

故事很刺激,但研究必须先踩刹车。中船特气6月8日晚公告确认的是“部分下游客户业务洽谈增加”,同时明确表示尚未签署新的长期或大额实质性订单;中巨芯提示钨原料价格上涨增加采购成本;和远气体则明确表示产品仍在试生产,尚未产生业绩。

图表一:断供预警不等于已经断供。已确认事实与市场传闻必须分开定价。

六氟化钨,化学式WF6,是半导体制造中的关键电子特气。它通过化学气相沉积或原子层沉积形成钨薄膜,用在接触孔、通孔、栅极和互连结构中。对芯片厂来说,它不是可有可无的辅料,而是金属化工艺里的关键原材料。

AI为什么会把这个冷门品种推到台前?因为AI服务器需要更多先进逻辑、DRAM和存储芯片。3D NAND堆叠层数提高,会增加字线和钨沉积相关工序;先进DRAM、逻辑芯片也需要高一致性的钨薄膜。晶圆厂扩产越快,对电子特气的质量和稳定供应要求就越高。

但这里有一个容易被忽略的地方:普通工业气体可以换供应商,高纯电子特气却不能临时换。晶圆厂必须验证杂质、水分、颗粒、批次一致性、气瓶处理和实际工艺表现。一个供应商即便拥有装置,也未必拥有马上可以被客户使用的产能。

图表二:高纯六氟化钨从原料、纯化、检测到客户认证,每一层都会筛掉名义产能。

第一层是原料。商务部、海关总署自2025年2月4日起对仲钨酸铵、氧化钨、碳化钨及部分固态钨等相关物项实施出口管制。需要强调,这不是全面禁止出口,符合规定的出口可以获得许可;但审批、合规和供应节奏的变化,会提高海外厂商采购的不确定性。

第二层是海外供应预期。市场广泛流传日本厂商可能减产或停产,但上市公司公告目前只将其表述为媒体报道和市场传闻,并未确认具体退出产能。这个传闻能否升级为真实供应缺口,要继续看日本企业公告、海关数据和海外晶圆厂采购变化。

第三层是需求和价格。公开市场报道显示,截至6月5日,6N级产品报价达到每吨220万元至300万元,较4月初明显上涨;7N级高端产品供应更紧。但这些报价更多反映市场紧张预期,最终仍要看上市公司的实际成交价、销量和毛利率。

A股里,谁最接近这条稀缺链第一优先级仍然是中船特气。2025年年报显示,公司六氟化钨产能2000吨/年,产能位居国内、世界前列,并且已经具备境内外销售和规模化交付基础。供应链一旦寻找备份,它最有资格进入客户名单。问题是,公司股价已经提前交易了很强的供应缺口预期,而新增长单尚未落地。

第二优先级是昊华科技。公司披露六氟化钨产能约600吨/年,含氟电子特气产品矩阵较完整,产品已供应国内外主要存储介质生产企业。它的优势是逻辑不完全依赖单一产品,缺点是六氟化钨对整体利润的弹性需要进一步拆分。

中巨芯同样拥有600吨/年产能,产品已经在国内主流客户认证并批量供货。但其六氟化钨由与日本中央硝子合资成立的博瑞中硝生产,公司也明确提示暂无扩产计划、原料采购成本上升。因此,它既是国产供应力量,也是这轮全球供应链关系最复杂的一家公司。

和远气体应该放在最后观察。它的六氟化钨尚处试生产阶段,没有实质订单,也没有业绩贡献。试产、认证、批量订单是三件不同的事,不能因为拥有规划产能,就按照成熟供应商去定价。

图表三:公司排序依据是有效产能、客户认证和稳定交付能力,不是概念标签。

钨价上涨会让厦门钨业、中钨高新、章源钨业等资源企业受益,但它们不是海外六氟化钨订单转移的直接承接者。对电子特气公司来说,原料上涨甚至是一把双刃剑:产品涨得比原料快,毛利扩张;原料涨得更快、客户又不接受提价,利润反而会被压缩。

所以这条线不能简单写成“钨涨价—六氟化钨涨价—所有公司受益”。真正的利润弹性取决于产品纯度、海外客户比例、长协价格、原料采购方式、产能利用率以及价格传导速度。

后面盯什么,才能判断逻辑有没有兑现最先要等的是海外供应端的正式信息:日本相关企业是否公告减产,具体影响多少有效产能。第二,看国内企业是否从业务洽谈走到送样、认证,再走到具有法律约束力的订单。第三,看六氟化钨销量、海外收入和毛利率是否在中报、三季报中同步改善。

如果只看到报价上涨,却看不到订单和销量;如果上游钨成本涨幅超过产品提价;或者海外厂商恢复原料采购,那么“断供危机”就可能退化为一轮情绪交易。

图表四:从海外供应扰动到利润兑现,需要依次通过认证、订单、价格和财务数据验证。

六氟化钨的故事,表面看是钨原料和海外停产,深处看却是半导体材料的认证壁垒。供给真正紧张时,客户不会把订单交给“宣布拥有产能”的公司,而会交给能够稳定生产、通过验证、按时交付且不影响良率的供应商。

因此,这条线真正值得跟踪的不是谁的产能数字最大,而是谁能把客户洽谈变成认证,把认证变成订单,再把订单变成利润。

数据来源

商务部、上海证券交易所、深圳证券交易所、巨潮资讯网、中船特气2025年年度报告及2026年6月异常波动公告、中巨芯与和远气体相关公告、昊华科技公开披露、证券时报及公开产业报道。

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。