这篇文章我重点分析ABF载板

消息面上,根据网络消息黄仁勋亲口承认基本将中国市场让给华为,与此同时全球ABF膜垄断供应商日本味之素5月正式确认ABF薄膜全面涨价30%,新定价于第三季度生效,英伟达、AMD等高端AI芯片的成本结构面临直接冲击。

市场在为IC载板的"涨价红利"重新定价。但这一切的起点,远早于今天的盘面,远早于深南电路涨停的那一秒,远早于AMD的百亿投资——它开始于1970年代,日本味之素实验室里一位研究员在摆弄氨基酸化合物时,偶然发现的一种绝缘薄膜..

从味之素味精厂到AI芯片的神经高速公路:一块载板,卡住了全球算力的脖子1970年代,味之素的研究员竹内孝夫在摆弄氨基酸化合物,本来是想给环氧树脂找一种固化剂。结果发现某种氨基酸衍生物能做出绝缘性能特别好的薄膜,涂在铜箔上能蚀刻出极细的线路,细到传统PCB工艺根本做不到。当时没人当回事,觉得一家味精厂搞出来的材料翻不起什么浪。

1990年代中期,英特尔研发新一代CPU,引脚数暴涨,传统引线框架封不住了,必须在芯片和主板之间加一层IC载板做转接。他们试了一圈现有的BT树脂材料,线路精度都差一截,最后发现只有味之素那块薄膜能满足要求。英特尔直接找上门,双方一起把这膜开发成了ABF,也就是味之素堆积膜。后来,高端CPU、GPU的封装基本都离不开ABF了。一、IC载板到底是什么在芯片封装里,IC载板是站在C位的配角。一颗裸芯片从晶圆厂出来,不能直接焊到主板上——芯片上的焊盘间距只有几十微米,主板上是几百微米,差了十倍以上。中间必须有一块翻译板,同时给芯片供电、散热、提供机械支撑。在高端封装中,它的成本能占到整个封装成本的七到八成。

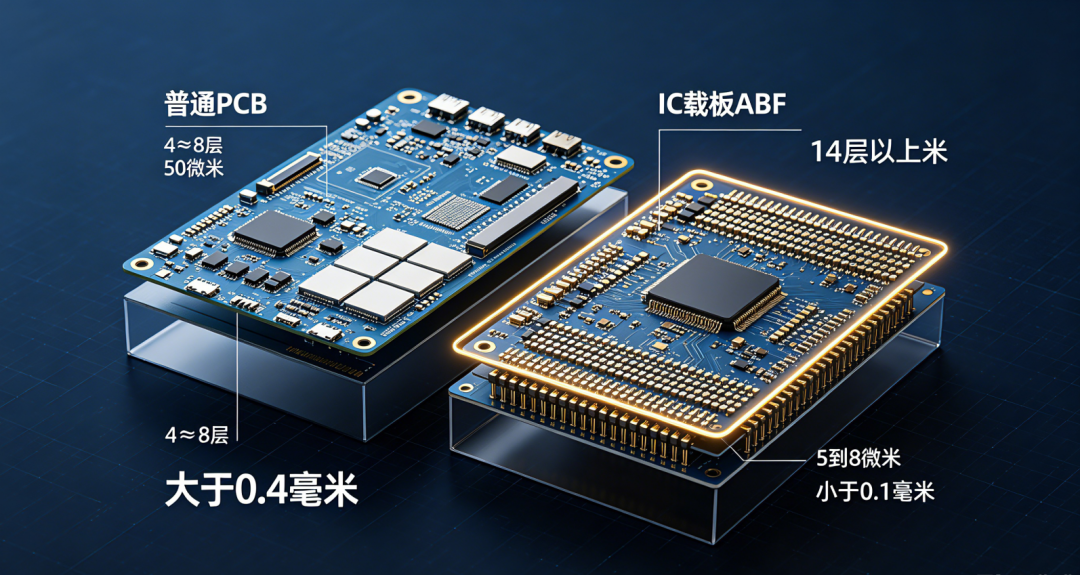

IC载板与普通PCB的区别,三组数据就够。线宽线距,普通PCB做到50微米就不错了,IC载板起步15微米以下,高端ABF载板已做到5到8微米。层数,普通多层PCB通常4到8层,IC载板动辄12到20层。板厚,普通PCB以毫米计,IC载板以亚毫米计,最薄的不到0.1毫米。

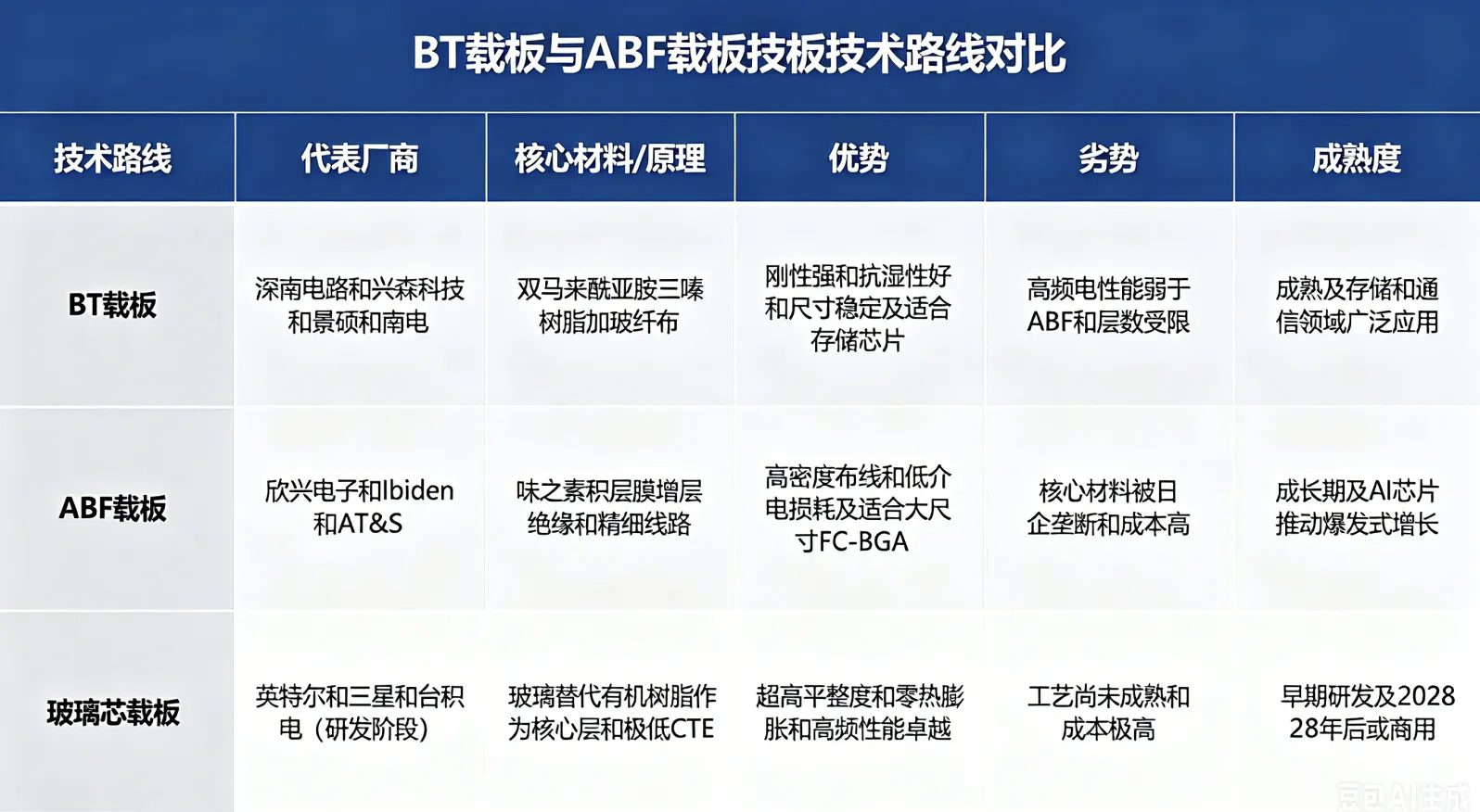

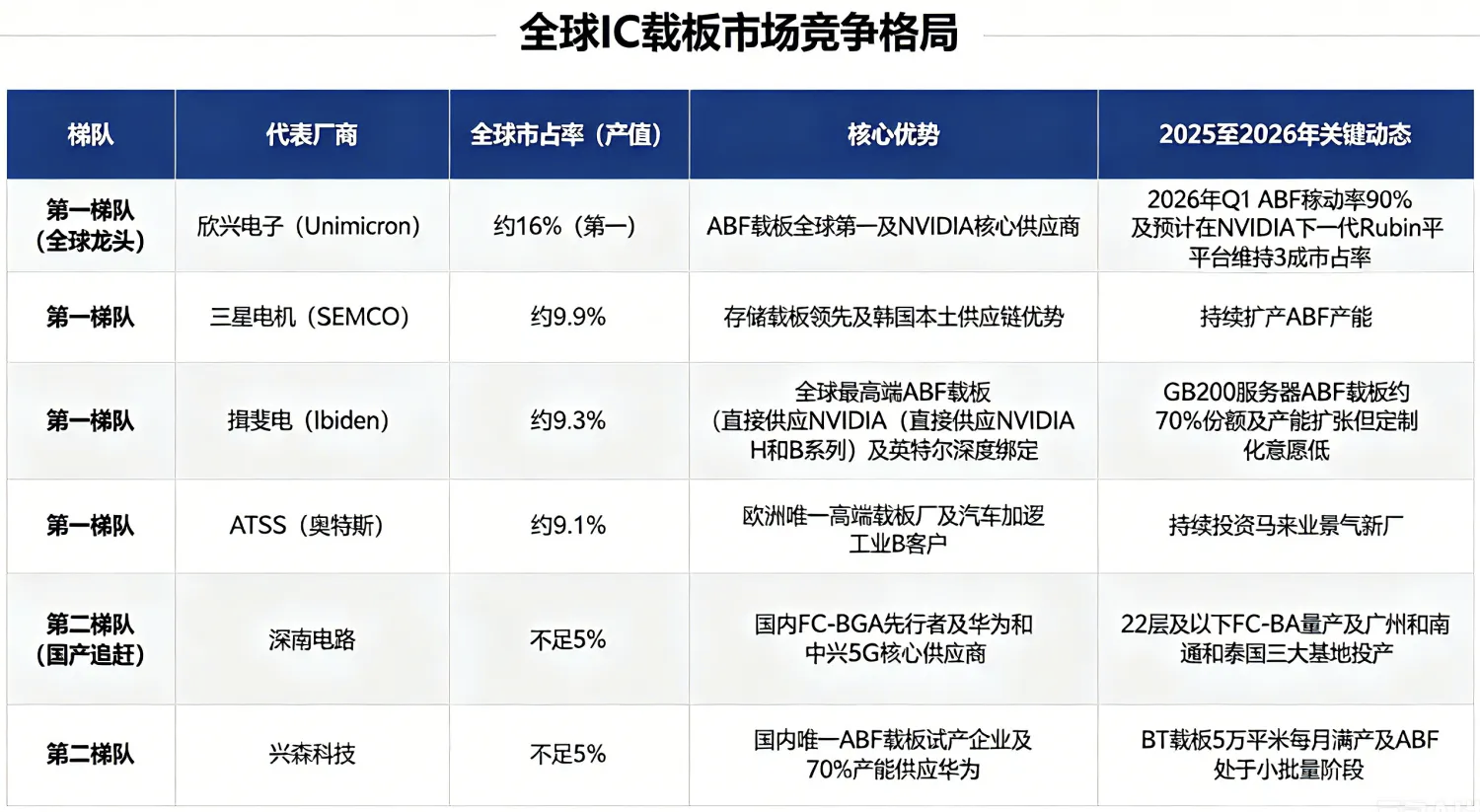

按基材分,IC载板有两大主流路线。BT载板,以双马来酰亚胺三嗪树脂为基材,特点是硬、尺寸稳定、耐热性好,但线路做不细,主要用于内存芯片和射频模块,全球七成以上出货量都是BT载板,但高端话语权不在它手里。ABF载板,以味之素堆积膜为增层材料,核心优势是能做出极细线路,应用场景高度集中在CPU、GPU、AI加速器等高端计算芯片,FC-BGA载板中市占率超过九成,代价是被味之素独家垄断。

两条路线竞争格局完全不同:BT载板领域,三星电机一家占了全球约五成份额;ABF载板领域,日本的揖斐电、新光电气、韩国的三星电机、中国台湾的欣兴电子、南电、景硕等少数几家垄断了全球超过九成的产值。中国在BT载板领域市占率已过三成五,但在ABF载板领域进口依赖度高达72%。

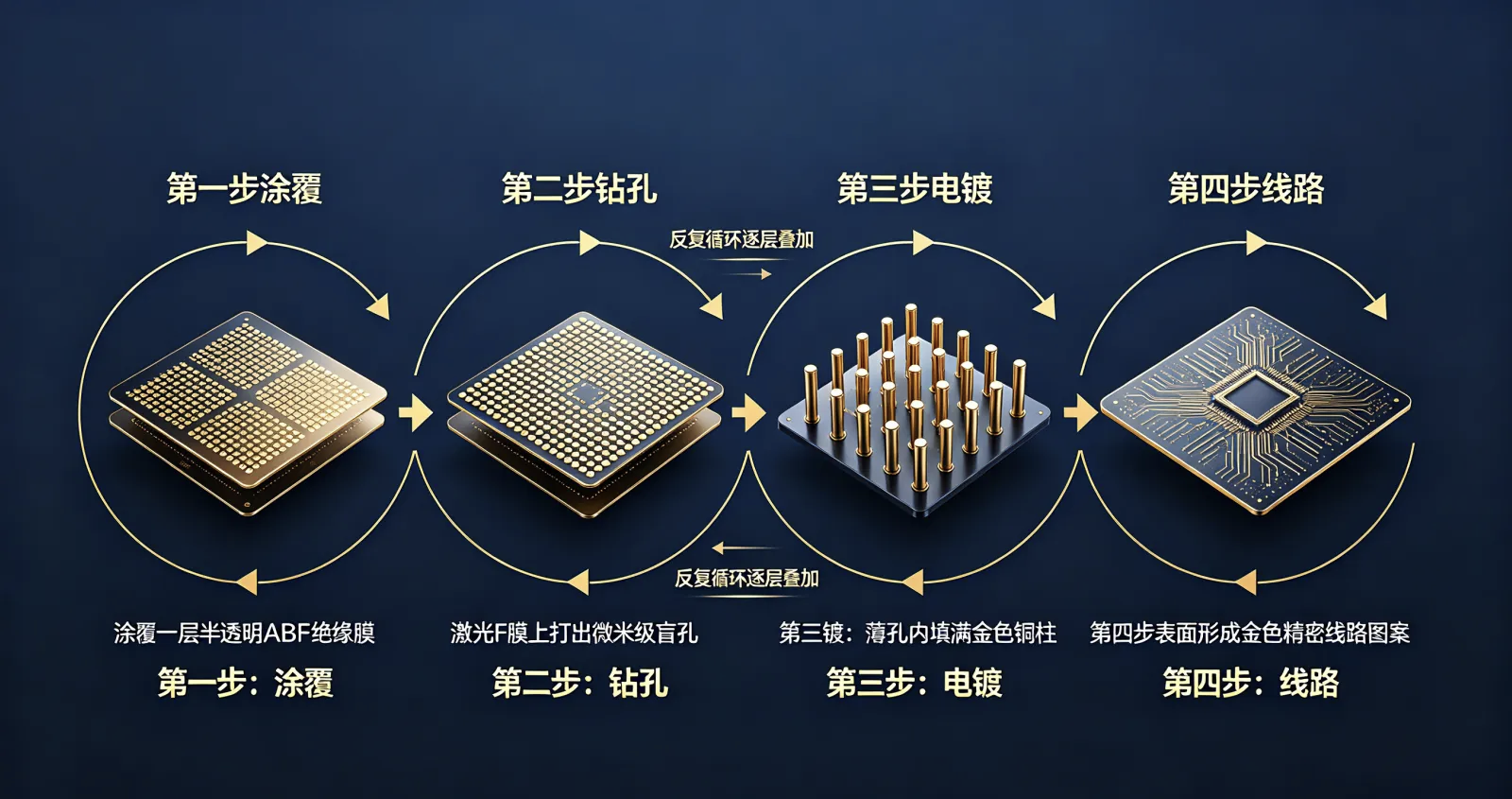

二、制造工艺:在指甲盖上建一座城市IC载板的制造,核心工艺叫增层法。在一块核心板上,涂覆一层绝缘介质,用激光钻出微米级的盲孔,再通过电镀填铜形成层间互连——涂一层,钻一层,镀一层,逐层叠加,最终构建出10层、16层甚至20层以上的高密度互连结构。

高端载板普遍采用SAP(半加成法)或mSAP工艺,先在极薄的铜种子层上用光刻胶定义线路图案,再用电镀把线路长到设计厚度,能做到传统蚀刻法根本做不到的5到8微米线路线宽。每一步都在跟物理极限较劲。线宽线距,高端ABF载板要做到5到8微米,大概是一根头发丝的十分之一。钻孔精度,每一层的盲孔必须和下一层焊盘完美对准,一块20层载板有几十万甚至上百万个孔,一个孔打偏就前功尽弃。电镀填铜,微孔直径只有几十微米、深度超过一百微米,在这种深井里把铜填满不留空洞,

需要极其精密的药水配方和过程控制。目前全球能稳定量产高端ABF载板的工厂,用手指头数得过来。一条月产能1万平方米的ABF载板产线,前期投资至少15到20亿元,认证周期长达1到2年。

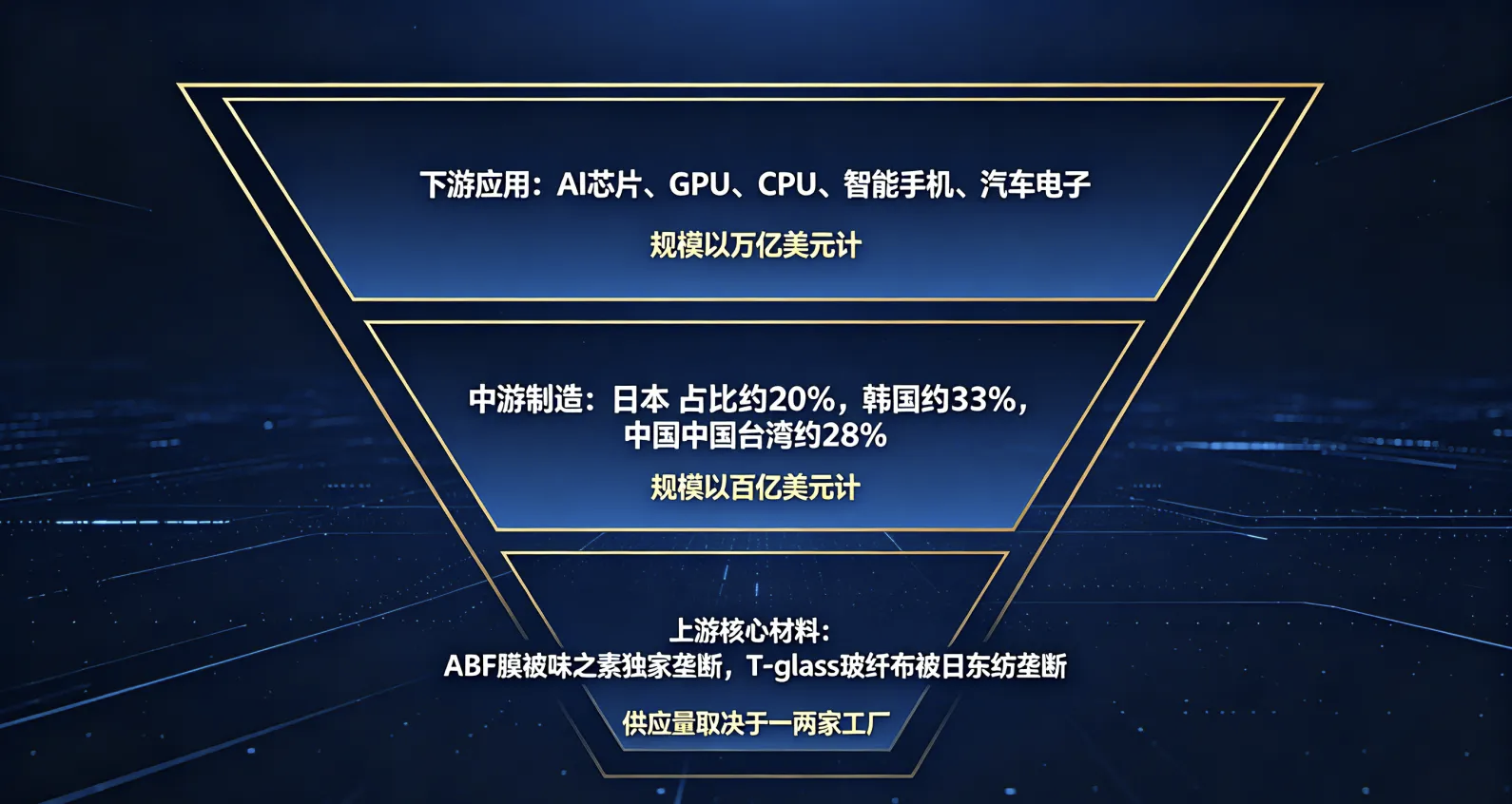

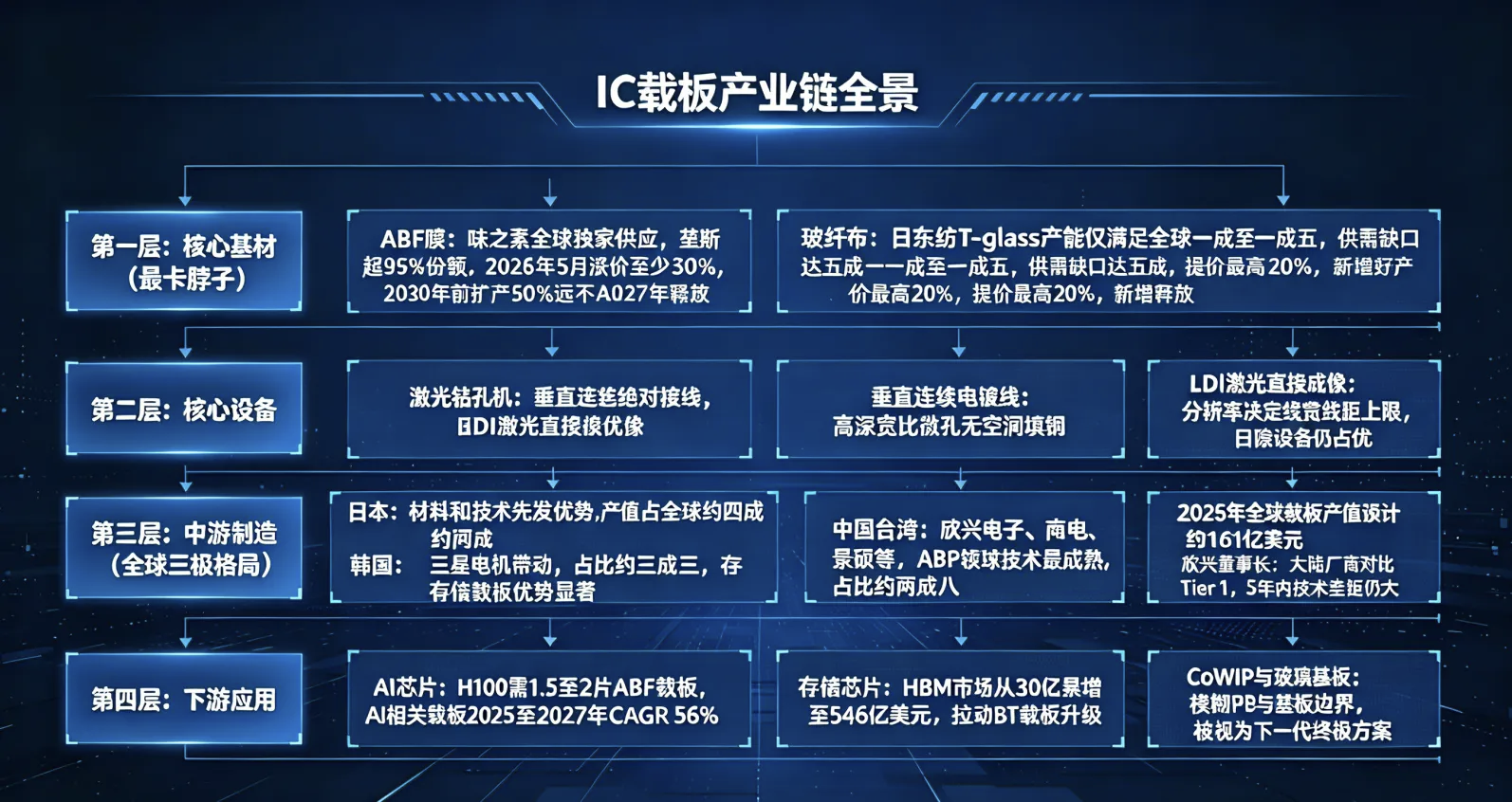

三、产业链全景:一根玻纤纱卡住了万亿产业的脖子IC载板的产业链,是半导体产业链中最典型的倒三角结构——下游应用规模以万亿美元计,中游载板市场规模以百亿美元计,而上游核心原材料的供应量,有时只取决于一两家工厂的产能。

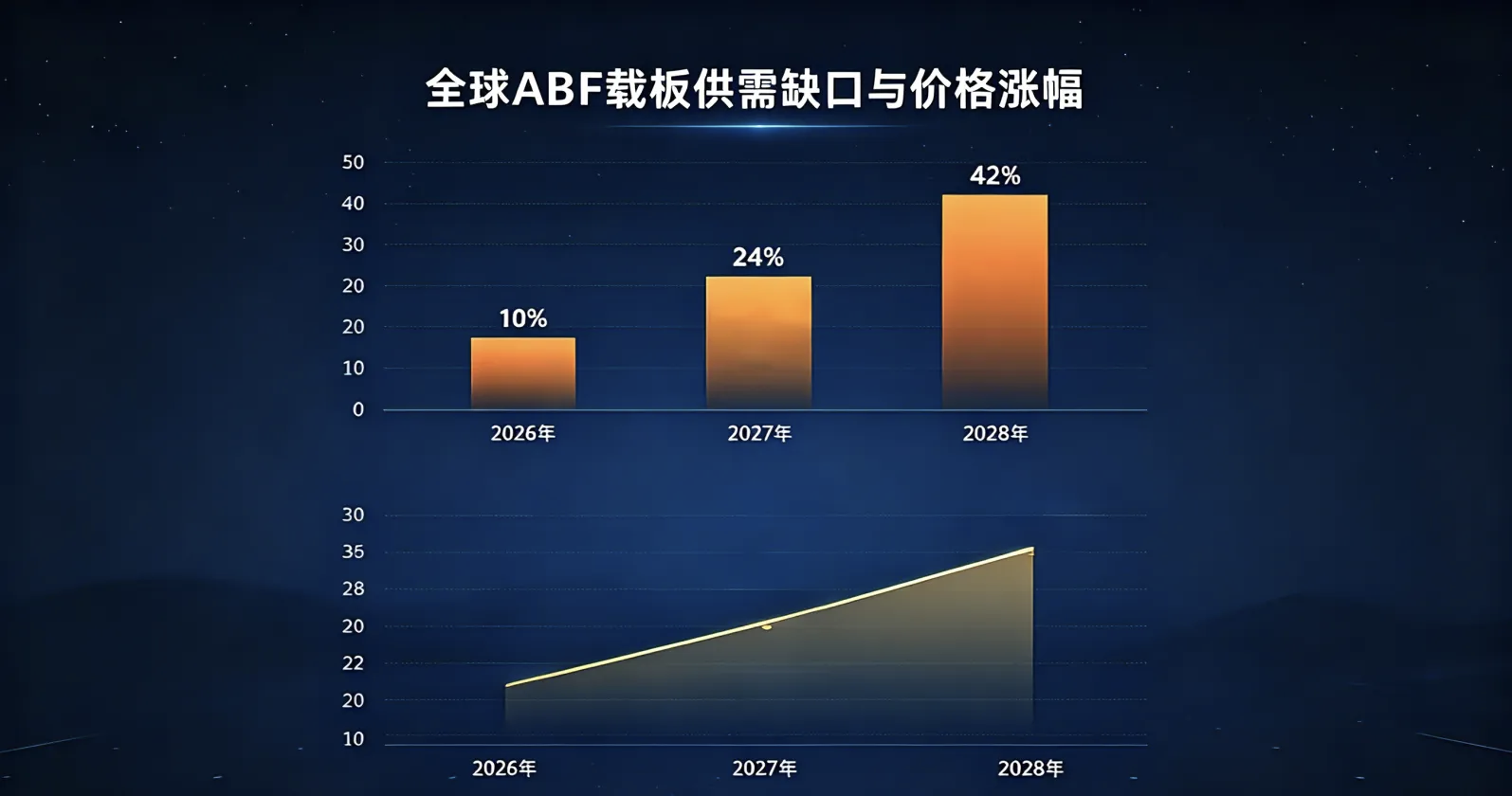

上游核心基材——ABF膜与玻纤布这是整个IC载板产业链最卡脖子的环节。ABF膜是ABF载板的灵魂,这片厚度不到10微米的绝缘薄膜,目前由日本味之素全球独家供应。味之素垄断全球ABF市场超过95%的份额,对整条供应链的定价权接近绝对。2026年5月,味之素正式确认ABF薄膜涨价,逐客户单独调价,涨幅至少30%,新定价于2026年第三季度生效。味之素已承诺在2030年前将ABF产能提升50%,但这个扩产速度远远匹配不了AI需求的增速——随着AI芯片封装层数从当前3+3层提升至2030年后的13+13层,ABF载板的供需缺口预计2026年下半年到10%,2027年扩大到21%,2028年进一步升至42%。玻纤布是IC载板的结构骨架。普通PCB用E-glass玻纤布,IC载板必须用低热膨胀系数的T-glass玻纤布。传统玻纤布热膨胀系数较高,与硅芯片不匹配,温差一大就容易翘曲甚至焊点断裂。日东纺的T-glass产能仅能满足全球一成到一成五的市场需求,2025年下半年到2026年上半年供需缺口达到五成。日东纺已宣布自2025年8月起提价最高20%,新增产能最快也要到2027年才能释放。核心设备——激光钻孔、电镀与曝光IC载板制造依赖三类核心设备。激光钻孔机,用于在ABF膜或BT树脂层上钻出微米级盲孔,是增层工艺的绝对核心。垂直连续电镀线,用于通孔和盲孔的铜填充,需要在高深宽比的微孔内填满铜不留空洞。LDI激光直接成像设备,用于高精度线路图形曝光,它的分辨率直接决定线宽线距的上限。国产设备在钻孔和电镀环节已经形成规模优势,但在载板级LDI曝光和高端精密压合设备上,日德设备仍明显占优。中游制造——全球三极格局IC载板制造是典型的寡头垄断市场。日本靠材料和技术先发优势,产值占全球约两成;韩国在三星电机带动下,占比约三成三,在存储相关载板领域优势显著;中国台湾占比约两成八,欣兴电子、南电、景硕等在ABF载板领域技术最成熟。2026年全球载板产值预计同比增长至约161亿美元。

欣兴电子董事长曾子章公开说过,中国大陆IC载板厂商对比中国台湾、日本等Tier 1厂商,未来5年的技术差距仍然很大。这个差距不光在工艺和良率上,更在上游核心材料、客户认证体系和产业生态的完整度上。下游应用——从AI芯片到智能手机AI芯片是IC载板当前爆发力最强的应用场景。一颗英伟达H100 GPU需要消耗约1.5到2片ABF载板面积,一台AI服务器搭载8颗GPU;ABF载板层数从过去的4到6层激增到10层甚至20层以上。AI相关IC载板市场2025到2027年复合年增长率预计高达56%。存储芯片领域,HBM市场规模从2023年的约30亿美元暴增到2026年预计的546亿美元,每一颗HBM都需要配套高性能BT封装载板,直接推动BT载板往高层数、精细线路方向升级。

四、AI把载板逼成了战略物资AI芯片的物理尺寸正在超出预期地增长。英伟达从Hopper到Blackwell再到Rubin,每一代GPU芯片面积都在膨胀。芯片越大,载板越大;载板越大,良率越低;良率越低,有效产能越少。2026年一季度,全球ABF载板龙头欣兴电子的ABF产能利用率已从2025年三季度的七成五到八成迅速拉到约九成,南电、景硕同步进入高稼动率区间。这引发了一轮历史性的涨价。ABF载板2026年与2027年的混合价格涨幅预计分别达到31%与28%,

部分现货品种涨幅高达三成以上。台湾载板厂商的客户已经开始抢签长协合同,大多数5年,少数3年或7年,就为了把产能锁住。AI芯片越强,封装越大;封装越大,载板越难;载板越高阶,供给越稀缺。ABF载板不再是AI供应链旁边的小零件,而是高端AI芯片能不能大规模出货的关键瓶颈之一。而在产业链最上游,技术创新同样在激烈推进。CoWoP模糊了PCB和基板的边界,实现了封装与PCB一体化;玻璃基板凭借更低的介电损耗和更高的热稳定性,被英特尔、三星、台积电等巨头视为未来高端芯片封装的终极方案,正从实验室阶段加速走向试产线。五、A股这一侧A股里IC载板这个方向,过去基本被PCB大板块盖得严严实实,没几个人单独盯它。转机出现在2025年下半年,ABF载板涨价幅度超出大家预期,国产替代也开始有实打实的进展,赛道热度一下子蹿起来了。

国内这边,几家公司已经在加速卡位。深南电路是封装基板龙头,FC-BGA、CSP/SiP这些产品线已经搭成体系了。

兴森科技在mSAP精细线路和类载板这块成熟度比较高,七成产能供给了华为。

华正新材在CBF积层绝缘膜上跑通了从零到一的这一步,盯着味之素ABF膜打,国产替代算是有个关键突破了。站在现在这个时点看,IC载板正好卡在几个有利条件同步往上的阶段。供给端,扩产周期太长,动不动两年半到三年,大规模新产能放量起码得熬到2028至2029年。需求端,AI服务器出货量加速在跑,单颗芯片吃掉的载板面积又在持续膨胀。价格端更直接,ABF载板2026年涨31%,2027年再涨28%。产能跟不上、需求拼命拉、价格刚开涨,三件事撞在一起,这种景气组合在行业里不多见。尾声从味之素实验室里那块没人要的绝缘薄膜,到英特尔第一颗ABF载板封装的微处理器;从PC时代陷入十年低迷,到AI时代一颗GPU就要吃掉5到10倍产能——IC载板的故事是一场跨越半个世纪的技术长跑。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。