国内长晶设备

连城数控核心业务优势巨大,未来有望看翻倍空间一、公司核心定位

连城数控920368.bj(连城控股)是国内长晶设备领域核心龙头企业,聚焦光伏、半导体、第三代半导体长晶炉研发、生产与销售,凭借独家海外资质与多元技术突破,构建差异化竞争壁垒。是国内唯一不受美国出口管制、可进入北美及SpaceX太空光伏供应链的长晶设备厂商,形成“光伏基本盘稳增+海外业务爆发+半导体/第三代半导体放量”的三层成长逻辑,未来业绩与估值具备极强向上爆发力。二、核心优势业务(高壁垒+强确定性)(一)光伏长晶炉:稳固基本盘,行业周期拐点明确1. 行业地位领先:位列国内光伏长晶炉第一梯队,整体市占率25%-35%,深度绑定隆基、双良、

阿特斯等头部硅片企业,客户粘性极强。光伏单晶炉客户还包括

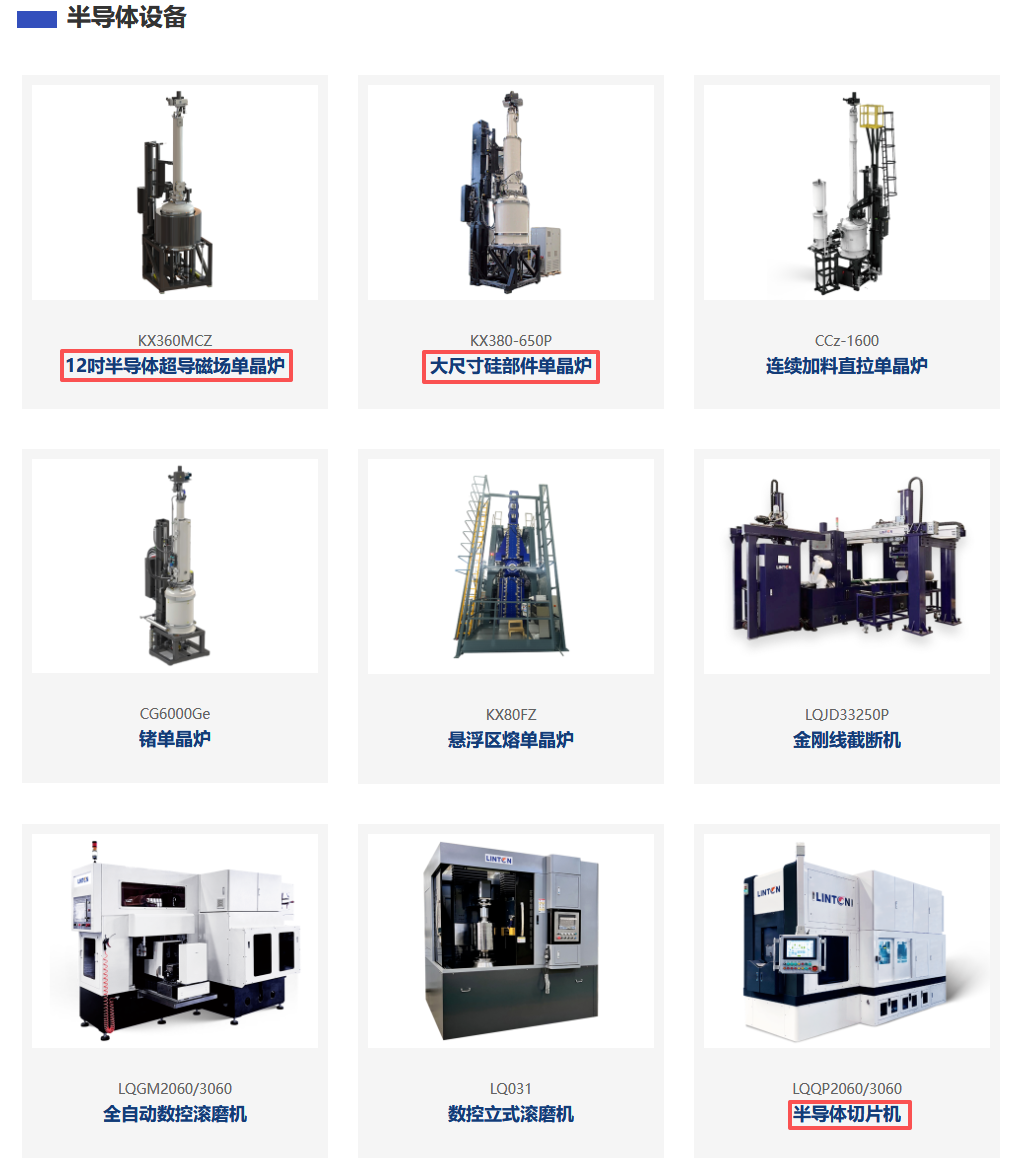

晶科能源、中国电子科技集团第四十六研究所、新疆东方希望新能源有限公司和包头美科硅能源有限公司等。主打大尺寸、CCZ连续加料、低氧长晶炉,全面适配N型TOPCon、HJT、BC等先进硅片技术路线,技术迭代速度领先行业6-9个月,热场、超导磁场专利壁垒深厚。2. 周期复苏确定性高:2024-2025年受光伏行业产能过剩影响,设备需求短暂承压;2026年行业迎来产能出清、N型硅片扩产重启,长晶炉订单已逐步回暖,基本盘业绩将迎来快速修复,为公司提供稳定业绩支撑。3. 海外独家优势:收购美国老牌长晶设备企业Kayex,拥有北美市场本土化品牌与销售渠道,规避出口管制限制,是国内同行无法复制的核心优势,海外业务成为业绩增量核心抓手。(二)海外长晶炉:短期最大弹性来源,独有预期差1. 北美地面光伏放量:受益美国IRA法案补贴,北美光伏装机量持续高增,公司依托Kayex品牌快速抢占市场,北美市占率有望从10%提升至25%,海外业务毛利率显著高于国内,大幅提升整体盈利质量。2. 太空光伏独家标的:核心重磅催化——SpaceX太空光伏项目,公司是国内唯一具备供应资质的长晶炉厂商,市场预期2026年Q2-Q3有望落地首单30-50亿元大额订单,2026-2027年累计订单有望突破50-80亿元,订单落地将直接带动业绩跳级增长。3. 全球市场拓展:东南亚、印度等新兴市场光伏扩产加速,公司海外收入2023年同比增长390%,全球化布局持续落地,打开业绩增长新空间。(三)半导体长晶炉:第二增长曲线,国产替代空间广阔1. 技术突破+客户验证落地:8/12英寸半导体硅单晶炉已通过中芯绍兴、

士兰微、

西安奕材等头部客户验证,实现批量交付;12英寸区熔(FZ)长晶炉收购德国先进技术后实现国产化,打破海外垄断,填补国内技术空白。公司 8 英寸与 12 英寸 MCZ 半导体硅单晶炉已在客户现场达到技术指标要求,完成安装与验收工作; 8 英寸硅区熔炉不仅顺利通过客户验收,还凭借稳定性能和优良工艺获得了客户的重复订单;硅大部件炉和锗炉成功斩获来自海外客户的订单;硅部件清洗、晶圆插片等新型设备正在积极推进开发与测试。2. 赛道景气度高:半导体长晶设备国产化率不足5%,属于核心卡脖子领域,远期市场空间超200亿元。2026-2027年国内半导体硅片厂进入集中扩产周期,长晶炉订单将集中释放,该业务毛利率远高于光伏设备,盈利弹性十足。3. 业务处于放量初期:半导体业务尚在成长早期,未来2-3年增速将远超行业平均,成为公司中期业绩核心增长点。

(四)第三代半导体长晶炉:远期估值重构核心,天花板极高1. 碳化硅(SiC)长晶炉:国内市占率位居第一梯队,液相法长晶炉实现小批量出货,电阻炉批量出口海外,直接适配新能源汽车、储能、功率半导体高速增长需求,赛道景气度持续攀升。在碳化硅设备方面,合成炉持续保持技术领先, 市场份额稳步提升;电阻炉已实现批量生产并出口至海外市场;外延炉已进入整机工艺调试阶段,逐步优化工艺适配性;液相法碳化硅长晶炉继续保持小批量出货状态;碳化硅单面抛光机正在客户现场开展安装与调试;新研发的激光剥离设备已获得海外订单。

连科半导体与清华大学计划合作完成大尺寸碳化硅晶体/外延生长系统关键热场和工艺优化项目的技术开发,连科半导体负责碳化硅晶体/外延生长炉的基本结构、装备研制、测试实验等开发内容,清华大学负责以理论和数值模拟为手段开展相关工艺研究等工作。连科半导体委托西安交通大学研究液相法生长碳化硅技术开发项目,即通过数值建模与模拟分析,获得有关参数对晶体生长的影响,为开发晶体生长炉及生长高品质碳化硅晶体提供科学依据。连强智能委托南京航空航天大学开展细线切割碳化硅晶棒研究。

2. 磷化铟(InP)长晶炉:2026年实现重大技术突破,自主研发4/6英寸VGF长晶炉对标进口设备,绑定华芯晶电、通美晶体AXTI、

云南锗业等衬底龙头,深度受益AI算力、光通信行业爆发,是AI产业链上游稀缺设备标的。3. 双赛道布局:碳化硅+磷化铟双轮驱动,覆盖功率半导体、光通信核心领域,远期成长空间远超传统光伏设备,是公司长期估值抬升的核心动力。

公司是光伏电池设备的研发、生产和销售厂商拉普拉斯的第一大股东,持股比例为15.18%。

2023 年 6 月,公司全资子公司连城凯克斯与青岛华芯晶电科技有限公司、上海同九企业管理合伙企业(有限合伙)签署《项目投资协议》, 新设控股子公司无锡同磊。其中,连城凯克斯认缴出资918.00 万元,持有无锡同磊 51.00%的股权。

负责光伏及半导体晶体材料生长和加工设备的研发、生产和销售的全资子公司连城凯克斯2025年的营收为2.74亿元,净利润为9401万元,净利润率高达34%。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。