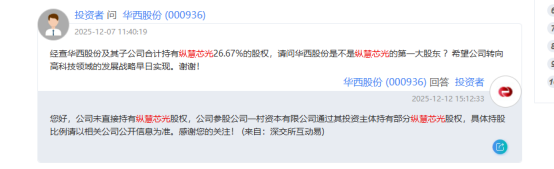

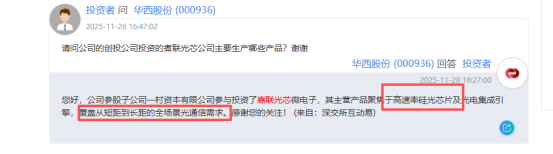

华西股份定位于“创投+化纤”双主业模式,通过参股子公司一村资本有限公司布局光芯片产业链。一村资本重点投资半导体、集成电路领域,先后成立多支集成电路产业并购基金,深度挖掘光电半导体赛道的前沿机遇。公司通过一村资本间接持有光芯片双龙头纵慧芯光(VCSEL/InP)与熹联光芯(硅光/CPO)的股权,是A股中极少数同时卡位两大主流光芯片路线的投资平台。

—— 参股一:纵慧芯光(VCSEL + InP芯片)

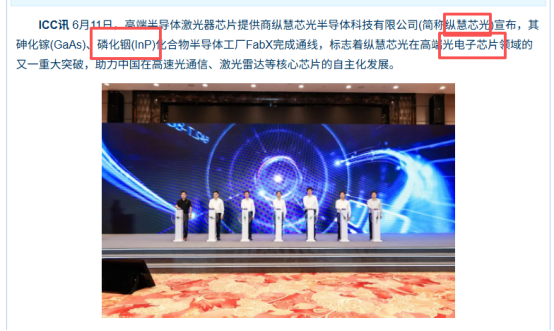

纵慧芯光是国内唯一同时实现光通信光模块VCSEL芯片与磷化铟(InP)芯片量产突破的供应商,已累计芯片出货超过7亿颗,光通信领域市场份额快速提升,服务全球客户超100家。

—— 参股二:熹联光芯(硅光芯片 + CPO)

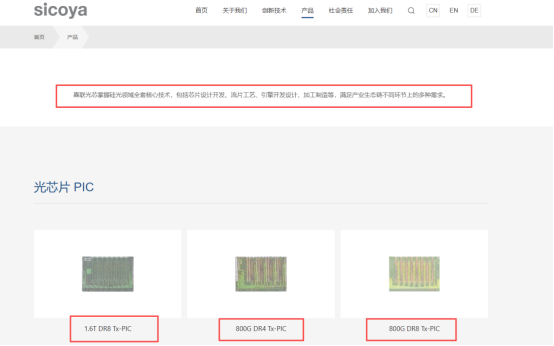

全系列产品覆盖: 掌握硅光芯片全栈核心技术(设计、流片、测试、引擎),核心产品涵盖高速硅光芯片(PIC)、光引擎、光模块和LPO(线性直驱)解决方案四大系列。400G/800G系列已批量交付,批量供货AI服务器厂商;1.6T系列已推广上市,并用于下一代CPO解决方案。

—— 产业催化:AI算力驱动光芯片爆发性需求

VCSEL市场进入高速增长期: 全球VCSEL市场2024年约26.5亿美元,预计2033年增至140.8亿美元,复合年增长率20.4%。

硅光+CPO迎来历史拐点: 用于AI集群的以太网光模块及CPO市场,2025年约165亿美元,预计2026年跃升至260亿美元。硅光在800G模块中渗透率已接近50%,1.6T时代渗透率预计进一步提升。

光通信技术代际更替加速: 800G光模块2024—2026年持续高速增长,1.6T光模块2026年规模化放量。CPO技术加速成熟,台积电旗下硅光整合平台预计2026年进入量产。光通信行业正从“通信基础设施”升级为“智能经济的核心底座”,光芯片作为上游核心环节将率先受益。

【总结】

华西股份通过一村资本间接持有纵慧芯光和熹联光芯两大光芯片核心资产,贯穿VCSEL与硅光两大主流路线;

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。