钠电过去几年一直能讲出故事,但真正让人犹豫的,是验证不够硬。

安全、低温、资源约束、成本稳定,这些优点都能讲。但只要没有足够大的订单,产业链就很容易停在“看起来有机会”。

这次,变化落在一张更硬的交付表上。

宁德时代和海博思创签了储能钠离子电池战略合作协议,合作量级是3年60GWh。

放在钠电行业,这个量级足够把讨论往前推一步。

2025年钠电实际出货约3GWh,2026年一季度确认订单和出货突破1GWh。如果60GWh合作后续拆成真实项目,行业讨论的重心就会从“钠电能不能做”,变成“谁能按时间表交付”。

我的判断是:钠电这轮更接近储能场景的定量交付,而不是一轮全面替代锂电的宏大叙事。先看系统集成接订单,再看电芯厂给量产节奏,最后看设备端因为工艺变难而获得价值量重估。

订单落地后,问题变具体了

一个产业从主题走向兑现时,讨论会从热闹的方向判断,慢慢变成具体的交付追问。

过去问钠电,问题大多是:成本能不能比锂电低,能量密度够不够,材料路线谁更好。

这些问题仍然重要,只是这次最先决定弹性的,不是它们。

60GWh合作出现以后,问题要换成三件更具体的事:

合作能不能拆成具体项目和交付节奏,2026年四季度规模化量产窗口能不能兑现,储能客户是否愿意用订单证明钠电从样板项目进入真实场景。

这三个问题,比“钠电是不是替代锂电”更贴近这一轮行情的兑现点。

这条线最怕一上来就摊名单。顺序看清楚,机会才不会看散。

项目不落地,材料和设备的弹性就容易悬在半空。量产节奏不出来,60GWh也只能停留在框架协议。储能场景打不开,钠电还是绕不开和锂电正面比较。

所以这条线要从订单往下拆,别急着从产业链地图往外铺。

储能,先接住这轮放量

钠电现在还不适合写成“马上全面替代锂电”。

它的能量密度低于锂电,放在长续航乘用车里,短板会被放大。

但储能不是乘用车。

大储、调频、构网型储能和AIDC配储,更在意安全、循环寿命、倍率响应、宽温域和长期可靠性。能量密度没那么敏感,系统稳定性反而更重要。

构网型储能可以理解为既能存电,也能帮助电网维持稳定的储能系统。AIDC配储则是给智算中心配套的储能系统,它服务的是高负载机房的安全和连续运行。

这也是聚阴离子路线被反复提到的原因。

它更偏安全和长循环,天然更适合储能先跑起来。2024年层状氧化物和聚阴离子出货占比大致为40%:60%,到2025年聚阴离子占比已经提升到约75%,背后就是储能场景权重变高。

所以这轮先看谁真能把储能项目接住,而不是把所有钠电公司一起摊开。

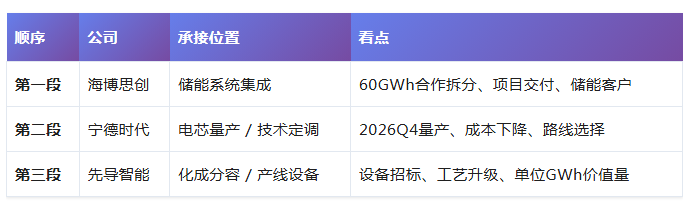

海博思创就在这个位置。

它对应的是储能系统集成。客户真正买到的是一套能安装、能运行、能管理风险、能接入场景的储能系统,不是一颗单独电芯。

把海博思创放进来,不是因为它“也和钠电相关”。

更关键的是,这次60GWh合作本身就指向储能应用。海博思创离订单场景、项目交付和系统集成最近,它承接的是这次事件最前面的经营验证。

量产节奏,是订单兑现的底座

储能系统商能不能接住订单,前提是电芯供应足够稳定。

宁德时代的核心位置就在这里。

它在这条线里更像产业定调者:技术路线怎么选,量产节点怎么排,成本下降能不能跟上交付要求。

目前储能端磷酸铁锂电池价格大约在0.38元/Wh,钠电价格还在0.45-0.5元/Wh附近。

这个价差提醒我们,钠电还没到靠成本横扫储能市场的时候。

但如果2026年钠电电芯成本降到0.38-0.40元/Wh,头部厂商进一步逼近0.35元/Wh,事情就会变得不一样。

到那一步,钠电在储能里的价值就不只是“便宜一点”,而是成本稳定、安全性、长循环和场景适配一起形成的组合优势。

所以2026年四季度这个量产窗口很关键。

如果宁德时代按节奏推进,60GWh合作会给供应链一个共同时间轴:材料备货、产线调整、系统交付、客户导入,都可以围绕这个时间轴展开。

如果这个节点延后,产业链就会从“订单驱动”重新退回“主题观察”。

设备端,等产线扩张来验证

订单先打到系统集成,量产节奏先看电芯厂。

但钠电一旦真正放量,设备端也会被重新算账。

这里有个地方容易被误解:钠电不是要新建一整套完全不同的设备产业链。

钠电产线和锂电产线相似度很高,核心设备大约90%可以通用。

但通用,不等于价值量不变。

因为钠电能量密度偏低,按单GWh口径测算,设备价值量可能比锂电提升15%-20%。同样是做产线,单位产能背后的设备和工艺投入反而可能更高。

真正变难的,是除湿、烘烤、注液和化成分容。

钠电生产更怕水分。锂电生产环境湿度做到30%左右,很多场景已经够用;钠电可能要控制到10%以内。

硬碳材料多孔,水分更难脱出,烘烤和除湿要求也会更高。

化成分容可以理解为电池出厂前的激活、筛选和分档。钠电首次库伦效率低于锂电,化成过程中更容易产生气体,化成时间可能从24-48小时拉长到48-72小时。

先导智能对应的,就是这层变化带来的设备需求。

它不是这次60GWh合作最前端的公司,却可能在量产扩张阶段承接设备价值量提升。钠电如果只停在示范项目,设备端弹性不明显;一旦进入规模产线,化成分容和产线设备的订单验证就会变得更硬。

按兑现顺序看三家公司

这里看的是60GWh订单传导下来的兑现顺序,不是钠电股票池。

把这三家公司按顺序连起来,钠电这轮从订单到经营的路径才完整。

海博思创看的是订单有没有落成储能项目;宁德时代看的是电芯量产和成本曲线能不能支撑交付;先导智能看的是产线扩张时,工艺要求有没有变成设备订单。

鼎胜新材、容百科技、维科技术、杭可科技、美埃科技等也在钠电链条里,但这篇不把它们平均铺开。

产业刚从概念走向交付时,名单越完整,读者越容易看不清谁先兑现。

最后,用四道门验成色

这轮钠电能不能从主题变成产业兑现,最后不看口号,看四道门。

第一道门,看60GWh合作有没有拆成项目。没有项目拆分,再大的协议也只是框架;有了具体场景、交付节奏和客户项目,产业链才开始进入真实排产。

第二道门,看2026年四季度量产能不能落地。节点兑现,钠电就从样品线走向供应链协同;节点延后,产业链节奏就要重新降级。

第三道门,看成本能不能贴近储能主流选择。如果钠电成本降到0.38-0.40元/Wh,甚至头部厂商进一步逼近0.35元/Wh,储能客户才有更强动力扩大导入。

第四道门,看设备端有没有真实招标。15%-20%的价值量提升,只有变成化成分容、烘烤、除湿和产线订单,才算真正落到经营层面。

这四道门,就是后面跟踪这条线的刻度尺。

过一扇门,钠电就离规模化近一步。卡在任意一扇门,逻辑都要降一级。

60GWh订单最大的意义,不是让钠电一夜之间替代谁。

它是把一个长期停在想象里的产业,推到了交付、成本和产线共同检验的位置。

接下来,市场会少听一点故事,多看它怎么交卷。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。