磷化铟(InP)是光模块上游产业链中技术壁垒最高、供需矛盾最突出的核心材料

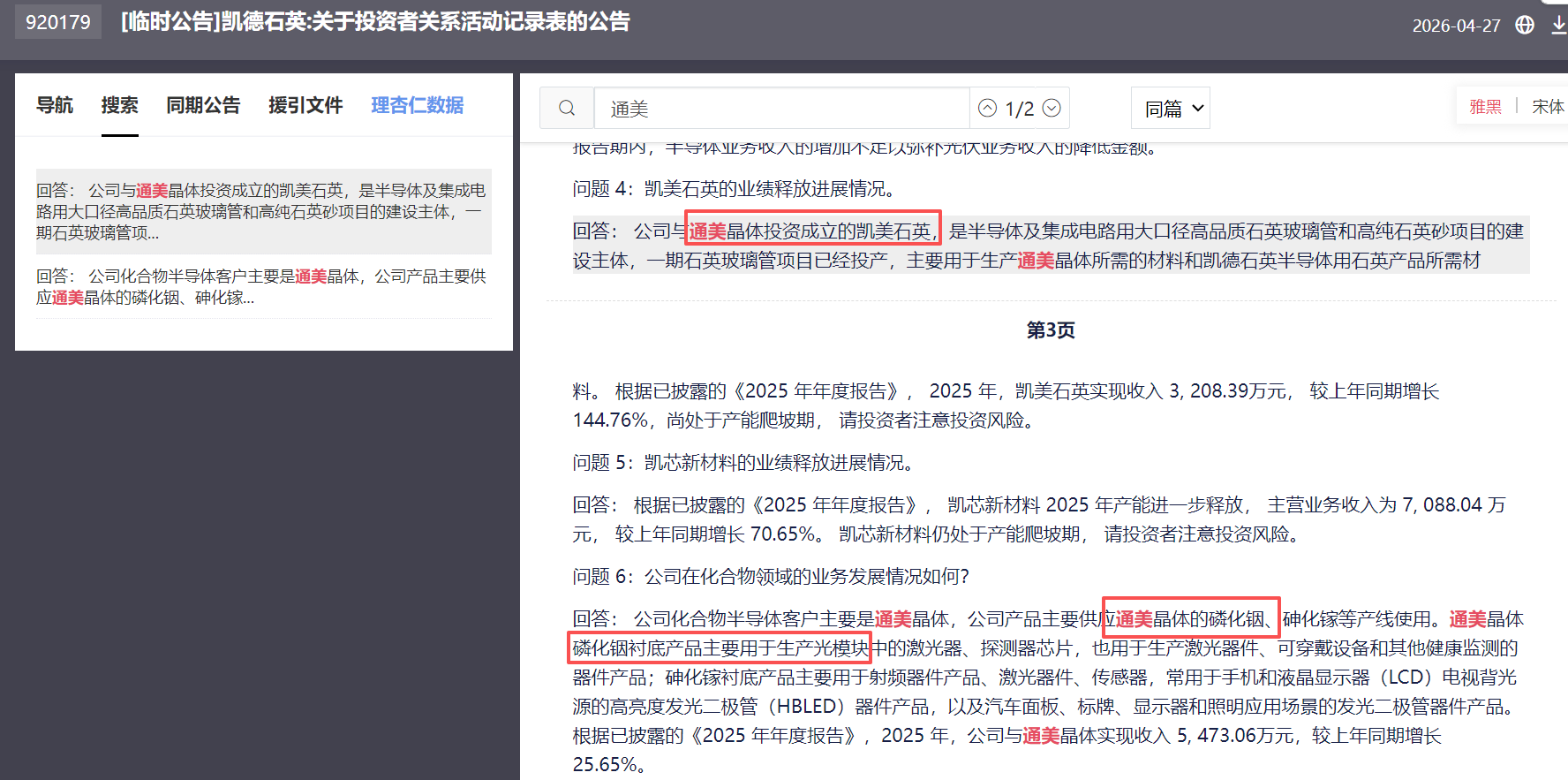

@问题 4:凯美石英的业绩释放进展情况。

回答: 公司与通美晶体投资成立的凯美石英,是半导体及集成电路用大口径高品质石英玻璃管和高纯石英砂项目的建设主体,一期石英玻璃管项目已经投产,主要用于生产通美晶体所需的材料和凯德石英半导体用石英产品所需材

第3页

料。 根据已披露的《2025 年年度报告》, 2025 年,凯美石英实现收入 3, 208.39万元, 较上年同期增长 144.76%,尚处于产能爬坡期, 请投资者注意投资风险。

问题 5:凯芯新材料的业绩释放进展情况。

回答: 根据已披露的《2025 年年度报告》, 凯芯新材料 2025 年产能进一步释放, 主营业务收入为 7, 088.04 万元, 较上年同期增长 70.65%。 凯芯新材料仍处于产能爬坡期, 请投资者注意投资风险。

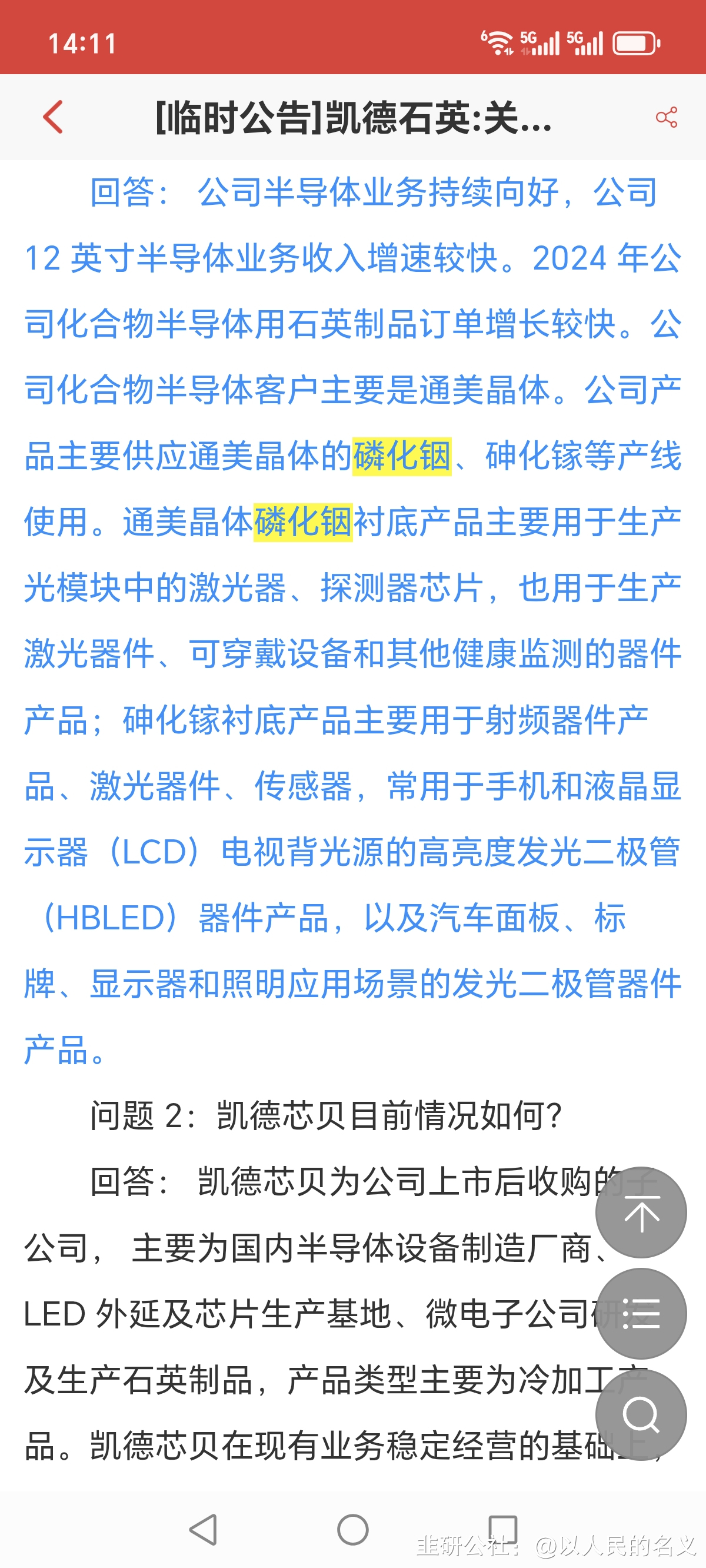

问题 6:公司在化合物领域的业务发展情况如何?

回答: 公司化合物半导体客户主要是通美晶体,公司产品主要供应通美晶体的磷化铟、砷化镓等产线使用。通美晶体磷化铟衬底产品主要用于生产光模块中的激光器、探测器芯片,也用于生产激光器件、可穿戴设备和其他健康监测的器件产品;砷化镓衬底产品主要用于射频器件产品、激光器件、传感器,常用于手机和液晶显示器(LCD)电视背光源的高亮度发光二极管(HBLED)器件产品,以及汽车面板、标牌、显示器和照明应用场景的发光二极管器件产品。根据已披露的《2025 年年度报告》,2025 年,公司与通美晶体实现收入 5, 473.06万元,较上年同期增长 25.65%。

(来自韭研公社APP)作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。