如今在光纤供需紧平衡 + AI 算力驱动的行业风口下,困境反转潜力凸显,成为市场关注的焦点。

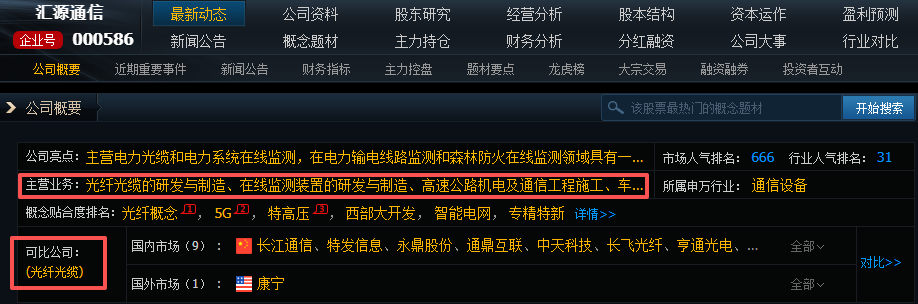

公司深耕光通信领域数十年,是集光纤光缆研发、制造、销售于一体的高新技术企业,核心产品覆盖电力光缆、气吹微缆、塑料光纤及输电线路在线监测产品等,广泛应用于通信运营商、特高压、智慧城市等场景。

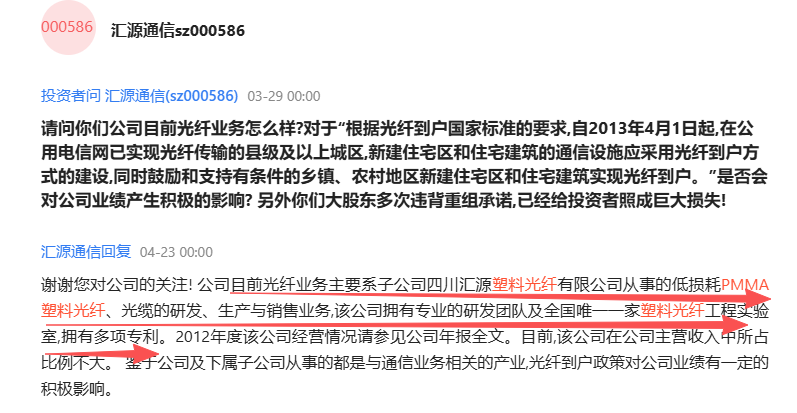

技术层面实力雄厚,手握中心管式异型铠装光缆、带状光缆等国家专利,自主研发的低损耗 PMMA 塑料光纤曾打破海外垄断,填补国内技术空白,同时作为专精特新 “小巨人” 企业,在电力特种光缆细分赛道具备核心竞争力。

业绩端,公司已呈现明显改善态势。2025 年营收 5.13 亿元,同比增长 21.4%,归母净利润同比减亏 80.1%,大幅走出亏损泥潭。2026 年以来,随着实控人落地、治理结构优化,叠加光纤涨价传导,公司盈利能力持续修复,近期股价表现强势,近一年涨幅超 90%,资金关注度显著提升。

在 AI 算力驱动光通信需求爆发的当下,汇源通信作为具备弹性的老牌龙头,困境反转逻辑清晰,值得持续跟踪关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。