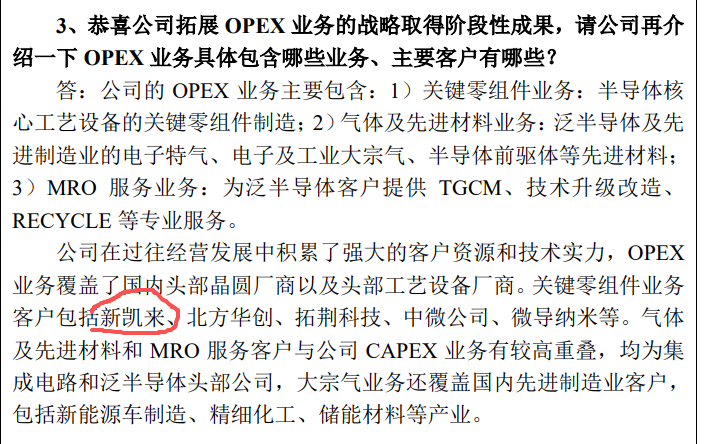

业务维度:正帆科技的 OPEX 业务中,关键零组件业务客户明确包含新凯来,与北方华创、拓荆科技等头部设备厂并列。

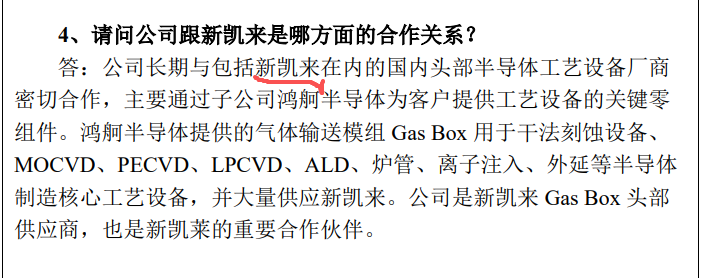

供货细节:公司通过子公司鸿舸半导体,为新凯来提供气体输送模组(Gas Box),该产品广泛用于干法刻蚀、MOCVD、PECVD、ALD、离子注入等半导体核心工艺设备,且 “大量供应新凯来”,是新凯来 Gas Box 的头部供应商与重要合作伙伴。

Gas Box 作为半导体设备的 “心脏部件”,直接影响设备的工艺稳定性与良品率,是新凯来实现设备性能突破、支撑华为 τ 定律相关制程的关键环节。

华为 τ 定律的推进:需要大量国产先进制程设备落地验证,新凯来作为华为生态内的核心设备厂,订单与研发需求将持续放量。

正帆科技的直接受益:作为新凯来 Gas Box 的头部供应商,将直接受益于新凯来的订单增长,随着设备量产与华为制程线的推进,供货规模与营收占比有望持续提升。

国产替代的长期红利:Gas Box 此前长期被海外厂商垄断,正帆科技的国产替代突破,不仅服务于新凯来,也将受益于国内晶圆厂与设备厂的整体国产化进程,打开长期成长空间。

四、总结:被低估的华为半导体设备供应链标的市场目前聚焦于先进封装、封测等 τ 定律直接受益环节,却忽略了设备供应链的关键环节 ——正帆科技。作为新凯来 Gas Box 的核心供应商,公司直接绑定华为半导体设备生态,是 τ 定律落地的 “隐形受益标的”,随着后续订单与客户合作的进一步披露,有望迎来价值重估。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。